Metzler: Was den Konsensus überraschen könnte

Derzeit scheint eine Mehrheit der Volkswirte ein solides Wachstum der Weltwirtschaft bei gleichzeitig nur langsam steigenden Inflationsraten zu prognostizieren – auch ich gehe davon aus. Für die Finanzmärkte wäre dies zweifelsohne positiv.

29.09.2017 | 16:26 Uhr

Die spannende Frage ist nunmehr, wo die Überraschungspotenziale liegen. Zwei mögliche Abweichungsszenarien wurden in der Vergangenheit immer wieder diskutiert.

Das erste Szenario ist das einer merklichen Verlangsamung des Wachstums gekoppelt mit steigenden Risikoprämien an den Finanzmärkten. Oft wird die Weltwirtschaft in diesem Szenario mit einem Drogenabhängigen verglichen, der auf eine Reduktion der üppigen Zentralbankliquidität mit starken Entzugserscheinungen reagiert. Die im Oktober beginnende Bilanzreduktion der Fed sowie das anstehende „Tapering“ der EZB könnten Auslöser dafür sein. Die historische Blaupause wäre die Wirtschaftskrise in den USA von 1937, als die Fed die nach der Großen Depression einsetzende Konjunkturerholung durch eine zu frühe Straffung der Geldpolitik abwürgte.

Im zweiten Szenario beschleunigt sich die Inflation merklich. So kann sie trotz einer kontinuierlich fallenden Arbeitslosenquote lange auf einem niedrigen Niveau verharren. Unterschreitet die Arbeitslosenquote jedoch ein bestimmtes Niveau, springt plötzlich die Inflation an. Die Idee dahinter ist die nicht-lineare Philips-Kurve. Die historische Blaupause ist der Inflationsschub in den USA von 1966. Trotz eines Rückgangs der Arbeitslosenquote von etwa 7 % in 1961 auf etwa 4 % bis Ende 1965 schwankte die Kerninflation damals nur geringfügig um einen Seitwärtstrend von etwa 1,5 % bis Ende 1965. 1966 beschleunigt sich die Kerninflation plötzlich auf 3 %, nachdem die Arbeitslosenquote nachhaltig unter 4 % gefallen war.

Die guten Konjunkturdaten und die hohe Investitionsbereitschaft der Unternehmen sprechen derzeit eher gegen das erste Risikoszenario. Wohingegen die fehlende Inflations- und Lohndynamik gegen das zweite Risikoszenario spricht. Der positive Konjunkturausblick bleibt vor diesem Hintergrund das wahrscheinlichste Szenario.

US-Wirtschaft als Kanarienvogel in der Kohlemine

Die US-Wirtschaft führt den globalen Aufschwung schon seit 2010 an mit einem durchschnittlichen Wirtschaftswachstum von 2,1 % pro Jahr und einem Rückgang der Arbeitslosenquote von 10 % im Oktober 2009 auf zuletzt 4,4 %. Die US-Wirtschaft ist damit am weitesten im globalen Konjunkturzyklus vorangeschritten und dürfte somit als eine der ersten Volkswirtschaften auf eines der beiden Risikoszenarien reagieren. Derzeit erschwert jedoch noch der Einfluss der Hurrikane die wirtschaftliche Standortbestimmung. Der Arbeitsmarktbericht (Freitag) dürfte daran wenig ändern und tendenziell schwach ausfallen. Wichtige Signale sind dagegen von den Einkaufsmanagerindizes (Montag und Mittwoch) zu erwarten, da sie einen Blick in die Zukunft erlauben.

Europa: Politik bleibt Unsicherheitsfaktor

Die Wirtschaft in der Eurozone befindet sich in einem kräftigen Aufschwung, wie die Einkaufsmanagerindizes (Montag und Mittwoch) sowie die deutschen Auftragseingänge (Freitag) zeigen dürften. Dementsprechend bestehen gute Chancen, dass die Arbeitslosenquote (Montag) im August auf 9,0 % gefallen ist. Die Politik in Europa mit dem Unabhängigkeitsreferendum in Spanien und der voraussichtlich schwierigen Regierungsbildung in Deutschland bleibt jedoch ein Unsicherheitsfaktor. So könnte es in Spanien durchaus zu größeren Unruhen kommen.

Asien: gute Konjunktur

Die Einkaufsmanagerindizes (Montag und Mittwoch) sowie der Tankan-Index (Montag) dürften mehr oder weniger stabil geblieben sein und damit eine solide Konjunktur in Asien signalisieren. Neben den USA gehört Asien zu den Vorreitern der Digitalisierung. Es sind in den vergangenen Jahren viele neue Geschäftsmodelle mit einem hohen Wachstumspotenzial entstanden.

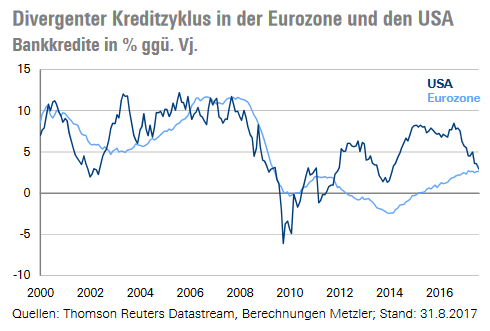

Kreditzyklus in den USA und der Eurozone

Interessanterweise entwickelt sich der Kreditzyklus derzeit in der Eurozone und den USA sehr divergent. So beschleunigte sich das Kreditwachstum in der Eurozone im August auf 2,7 %, während es in den USA auf nur noch 3 % fiel.

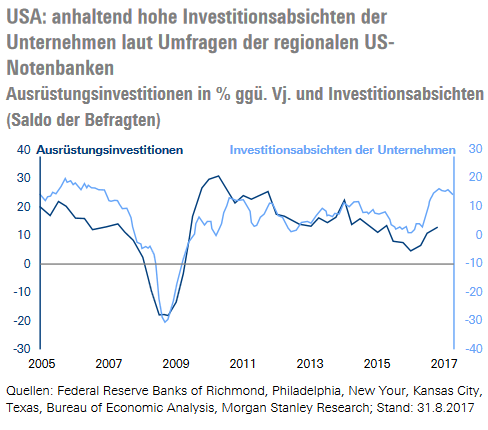

Das Kreditwachstum läuft tendenziell der Konjunktur hinterher und ist daher kein zuverlässiger Frühindikator. Es ist trotzdem ungewöhnlich, dass die US-Notenbank den Zins in einer Phase einer merklichen Abschwächung des Kreditwachstums anheben möchte. Sollte sich das Kreditwachstum also in den kommenden Monaten weiter abschwächen und sogar in den negativen Bereich abgleiten, würde eine hohe Wahrscheinlichkeit für das Eintreten des ersten Risikoszenarios wie 1937 bestehen. Die US-Notenbank blickt wahrscheinlich auf die hohen Investitionsabsichten der US-Unternehmen und rechnet wohl mit einer baldigen Erholung des Kreditwachstums.

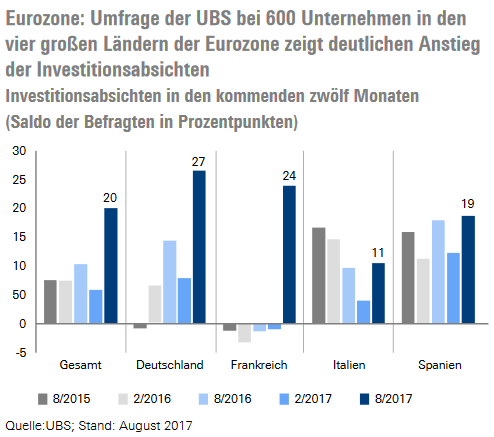

In der Eurozone befindet sich die Kreditvergabe dagegen in einem moderaten Aufwärtstrend, der sich in den kommenden Monaten sogar noch beschleunigen könnte. So zeigt eine Umfrage der UBS bei 600 Unternehmen der Eurozone einen merklichen Anstieg der Investitionsabsichten. Vor allem deutsche und französische Unternehmen wollen ihre Investitionsausgaben kräftig erhöhen, um vor allem nicht bei der Digitalisierung abgehängt zu werden.

Die Kreditvergabe ist jedoch in der Tendenz ein Frühindikator für die Inflation. Das niedrige Kreditwachstum in beiden Regionen signalisiert somit keine übermäßig hohen Inflationsrisiken.

Der komplette Marktkommentar als PDF-Dokument.

Diesen Beitrag teilen: