Metzler: Handelskonflikt könnte sich hochschaukeln

Im Welthandel sind grundsätzlich zwei Varianten für ein Gleichgewicht denkbar: ein unkooperatives Gleichgewicht mit hohen Zöllen in allen Ländern und ein kooperatives Gleichgewicht mit niedrigen Zöllen in allen Ländern.

06.04.2018 | 16:32 Uhr

Dabei zeigen viele Studien, dass Freihandel die Produktivität und damit den allgemeinen Wohlstand erhöht, da sich Unternehmen besser spezialisieren können und unter größerem Wettbewerbsdruck stehen. Das Zoll und Handelsabkommen GATT und später die Welthandelsorganisation wurden nach dem Zweiten Weltkrieg geschaffen, um mit ihren Prinzipien der Meistbegünstigung, der Gleichbehandlung und der Gegenseitigkeit ein Gleichgewicht mit niedrigen Zöllen weltweit zu verankern. Dieses Gleichgewicht ist nunmehr in Gefahr.

Sollte der gegenwärtige Handelskonflikt eskalieren, drohen ein Kollaps des Welthandelssystems und ein unkooperatives Gleichgewicht. Jedes Land würde in diesem Fall versuchen, die heimische Industrie zu schützen und die Zölle in Abhängigkeit von der eigenen Marktmacht anzuheben – wie eine Studie gezeigt hat. Demnach könnte im schlimmsten Fall ein US-Exporteur von einem Anstieg der durchschnittlichen ausländischen Zölle um etwa 27 %-Punkte betroffen sein – von derzeit etwa 3 % auf 30 %. Für einen durchschnittlichen Exporteur aus der EU betrüge der zu erwartende durchschnittliche Anstieg der ausländischen Zölle sogar 32 %-Punkte. Eine Studie der Federal Reserve of Dallas kommt zu dem Schluss, dass allein die Zölle auf Stahl und Aluminium das US-BIP mittelfristig um etwa 0,25 % reduzieren werden – auch ohne Gegenmaßnahmen anderer Länder. Mit Einführung der Zölle würde die Stahl- und Aluminiumproduktion zwar steigen, die Produktion in den Stahl und Aluminium verarbeitenden Unternehmen im Vergleich zu einem Szenario ohne Strafzölle dagegen sinken. Sollte es zu einem Handelskrieg mit um etwa 30 %-Punkten höheren Zöllen weltweit kommen, würde der negative Wachstumseffekt voraussichtlich deutlich größer ausfallen. Eine globale Rezession wäre höchstwahrscheinlich die Folge. Darüber hinaus dürfte es neben den direkten negativen Handelseffekten auch zu sinkenden Investitions- und Konsumausgaben aufgrund der gestiegenen Unsicherheit kommen.

Die Erfahrungen aus den 1930er-Jahren haben gezeigt, dass sich der Übergang von einem Gleichgewicht ins andere in mehreren Stufen vollzieht: Ein Land erhebt Zölle, die anderen Ländern reagieren ihrerseits mit höheren Zöllen, auf die wiederum das erste Land mit höhere Zöllen antwortet. Die Maßnahmen der US-Regierung mit der Einführung von Strafzöllen auf zunächst Solarpanels und Waschmaschinen, dann auf Stahl und Aluminium sowie zuletzt auf chinesische Güter könnte also der Auftakt zu einem Handelskrieg sein – zumal die betroffenen Länder schon Gegenmaßnahmen angekündigt haben.

US-Präsident Donald Trump dürfte sich mit seiner harten Haltung bestätigt fühlen. So ist laut Rasmussen Reports seine Zustimmungsrate in der Bevölkerung von 40 % im Dezember 2017 auf zuletzt 51 % gestiegen. Da im November die wichtigen Midterm-Wahlen stattfinden, hat Donald Trump einen großen Anreiz, bis dahin seine Rhetorik noch zu verschärfen.

Es bestehen jedoch immer noch gute Chancen, dass es bisher nur um Verhandlungstaktik geht. So erheben die USA für viele Güter oft deutlich niedrigere Zölle als die Handelspartner. Es bleibt zu hoffen, dass eine Verhandlungslösung gefunden werden kann.

Steigende Inflationsrisiken in den USA

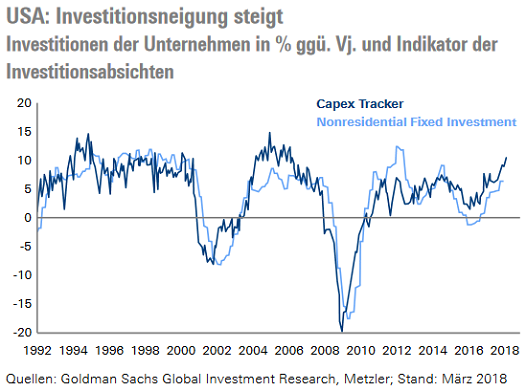

Die Handels- und Fiskalpolitik in den USA ist stark prozyklisch. Die Aufschwungtendenzen werden also noch verstärkt, obwohl die USA schon jetzt die Vollbeschäftigung erreicht haben. Auch trifft der fiskalische Impuls – vor allem die zusätzlichen Militärausgaben – auf einen großen Optimismus der Unternehmen. So dürfte der NFIB-Geschäftsklimaindex für die kleineren Unternehmen (Dienstag) im Februar auf den höchsten Stand seit 1983 gestiegen sein. Damit einher geht eine hohe Investitionsneigung der Unternehmen, die die Risiken eines „Crowding-out“ verschärft.

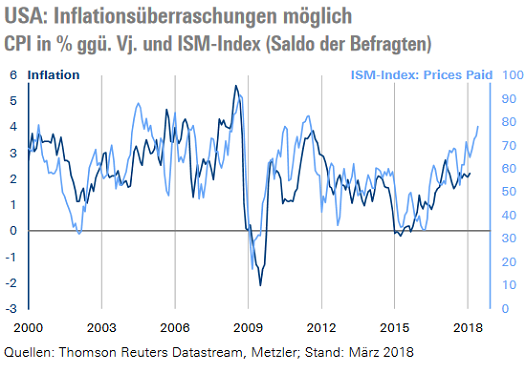

Die Risiken einer Überhitzung der US-Konjunktur und somit steigender Inflationsrat en sind somit zuletzt gewachsen. Die Erzeuger- (Dienstag) sowie die Konsumentenpreise (Mittwoch) könnten vor diesem Hintergrund in den kommenden Monaten mit hohen Werte überraschen, zumal traditionelle Frühindikatoren wie der ISM-Index „Prices Paid“ auf den höchsten Stand seit 2011 gestiegen sind. Der hohe Stand 2011 signalisierte damals einen Anstieg der Inflation auf knapp 4,0 %.

Die Inflation könnte jedoch noch im März niedrig geblieben sein aufgrund von Sondereffekten bei Gebrauchtwagen- und Flugpreisen. Wahrscheinlich droht daher erst ab April ein etwas stärkerer Inflationsanstieg.

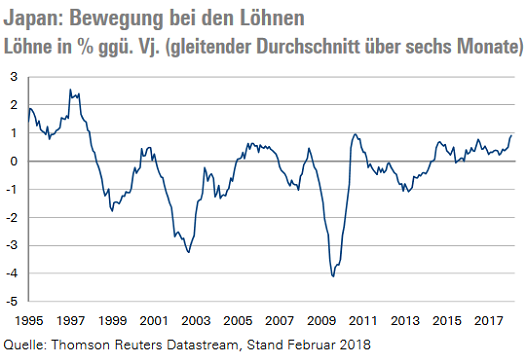

Japan: Bewegung bei den Löhnen

Die Wirtschaftsdaten aus Japan sind anhaltend gut, und der Aufschwung ist robust – das dürften die Auftragseingänge zeigen (Mittwoch). Ein Unsicherheitsfaktor ist jedoch, dass Premierminister Shinzo Abe nach den Skandalen um manipulierte Statistiken, ein umstrittenes Grundstücksgeschäft und Vetternwirtschaft lange nicht mehr so fest im Sattel sitzt und sogar ein Rücktritt drohen könnte. Seine potenziellen Nachfolger sehen die ultralockere Geldpolitik der japanischen Zentralbank sehr kritisch, sodass ein Wechsel an der Spitze der Regierung auch einen Kurswechsel in der japanischen Geldpolitik bedeuten könnte. Für einen Kurswechsel spricht außerdem, dass die Löhne langsam in Bewegung zu kommen scheinen: Sie stiegen im Februar um 0,9 % gegenüber dem Vorjahr (gleitender Durchschnitt über sechs Monate) und verzeichneten damit den stärksten Anstieg seit 2010 und davor seit 1997.

Wahrscheinlich wird die japanische Zentralbank erst noch eine Bestätigung des neuen Lohntrends in den kommenden Monaten abwarten, bevor sie agiert. Die Bank von Japan wird dann wahrscheinlich in einem ersten Schritt die Zinsspanne für die Rendite 10-jähriger Staatsanleihen von derzeit 0,0 % bis 0,1 % sukzessive anheben. In einem nächsten Schritt könnte sie den Kauf von Aktien und anderen Wertpapieren aus dem privaten Sektor beenden.

Sonst in der Welt

In der Eurozone droht eine schwache Industrieproduktion (Donnerstag) im Februar – vielleicht auch eine Folge des Wetters und der Grippewelle. In China wird der Fokus auf den Inflationsdaten (Mittwoch) und dem Export (Freitag) liegen. Ein steigender chinesischer Handelsbilanzüberschuss könnte neues Futter im Handelskonflikt mit den USA sein.

Der Marktausblick für die kommende Woche als PDF-Dokument.

Diesen Beitrag teilen: