- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Vorsicht bei Volatilitätsinvestments!

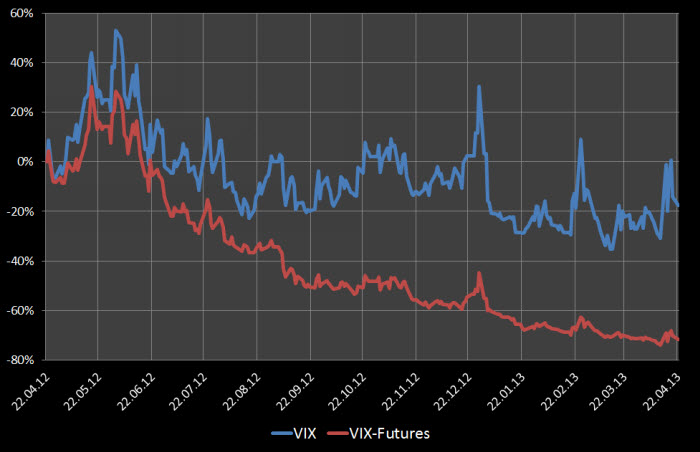

Volatilität als Assetklasse erfreut sich jüngster Zeit immer größerer Beliebtheit. Dies liegt vor allem an den hervorragenden Diversifikationseigenschaften auf Portfolioebene (negative Korrelation zum Aktienmarkt). Da aber beispielsweise weder der VIX noch der VSTOXX investierbar sind, müssen Investoren auf Derivate (Futures) ausweichen. Und genau hier liegt das Problem. Denn die Volatilitätsstrukturkurve befindet sich in der Regel im Contango – die Unsicherheit steigt mit der Länge des Prognosezeitraums. Da Future-Kontrakte regelmäßig gerollt werden müssen, um ein konstantes Exposure aufrechtzuerhalten, fallen so, je nach Steilheit der Kurve, kontinuierlich Rollverluste an (negativer Carry). Dass es sich hier um keine „Peanuts“ handelt, zeigt der folgende Chart:

25.04.2013 | 11:25 Uhr

Volatilität als Assetklasse erfreut sich jüngster Zeit immer größerer Beliebtheit. Dies liegt vor allem an den hervorragenden Diversifikationseigenschaften auf Portfolioebene (negative Korrelation zum Aktienmarkt). Da aber beispielsweise weder der VIX noch der VSTOXX investierbar sind, müssen Investoren auf Derivate (Futures) ausweichen. Und genau hier liegt das Problem. Denn die Volatilitätsstrukturkurve befindet sich in der Regel im Contango – die Unsicherheit steigt mit der Länge des Prognosezeitraums. Da Future-Kontrakte regelmäßig gerollt werden müssen, um ein konstantes Exposure aufrechtzuerhalten, fallen so, je nach Steilheit der Kurve, kontinuierlich Rollverluste an (negativer Carry). Dass es sich hier um keine „Peanuts“ handelt, zeigt der folgende Chart:

VIX versus VIX-Futures

Die Anbieter haben diese Problematik natürlich längst erkannt und mit entsprechenden Produkten darauf reagiert. Diese folgen zum Beispiel einer Timing-Systematik (z.B. über eine Momentum-Komponente), sind also nicht immer in Volatilität investiert, oder positionieren sich eher am „hinteren Ende“ der Kurve, während das „vordere Ende“ (diskretionär) geshortet wird. Letzteres hat den Vorteil, dass zum einen die Rollkosten geringer sind und zum anderen die Long-Position durch die Short-Position finanziert werden kann. Problematisch dabei ist, dass die Sensitivität bzw. das Beta zur „Spot-Volatilität“ mit längerer Laufzeit deutlich abnimmt. Zudem springt bei einem „fat tail“ in der Regel das „kurze Ende“ der Kurve an (Ausnahme: Lehman-Pleite), so dass hier bei einer möglichen Short-Position sogar Verluste entstehen würden. Die Wertentwicklung der bisher aufgelegten Produkte (z.B. Source Nomura Voltage Mid-Term ETF, ISIN: IE00B3LK4075) verläuft entsprechend enttäuschend.

Fazit: So reizvoll ein perfekter Hedge gegen Aktienmarktrisiken auch sein mag, in der Praxis ist er wohl nur schwer finanzierbar. Das Geschäft machen in der Regel die Versicherungsgeber bzw. die Verkäufer von Volatilität.

Diesen Beitrag teilen: