NN IP: Wendepunkt zugunsten von Value-Aktien in Sicht?

Die Bewertungsunterschiede zwischen den teuersten und günstigsten Aktien innerhalb aller Sektoren sind nicht weit entfernt vom absoluten Höhepunkt der Technologieblase 1999. Es gibt derzeit gute Gründe eher einen Value- als einen Quality-Growth-Ansatz zu verfolgen.

27.10.2017 | 15:20 Uhr

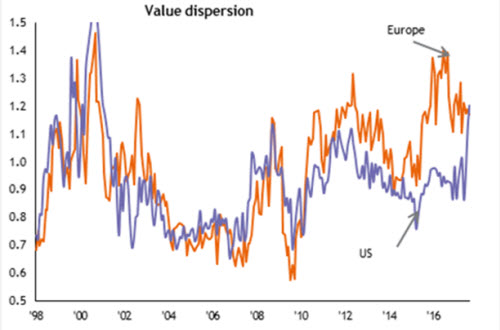

Die direkte Folge der Marktführerschaft von Quality-Growth-Aktien seit Anfang 2017 war ein starker Anstieg der Bewertungsunterschiede an den Aktienmärkten. Sowohl in Europa als auch in den USA sind Bewertungsunter-schiede zwischen den teuersten und günstigsten Aktien innerhalb aller Sektoren auf einem sehr hohen Niveau nicht weit entfernt vom absoluten Höhepunkt der Technologieblase im Jahr 1999 und auf dem höchsten Stand seit Beginn des neuen Jahrtausends.

Grafik 1: Bewertungsunterschiede

Quelle: UBS Quant & NN IP, 06.10.2017

Diese extremen Unterschiede bei den Bewertungen haben sich bisher immer als starkes Signal erwiesen, den Kauf von niedrig bewerteten Aktien in Erwägung zu ziehen, bei denen die Gewinnerwartungen im Vergleich zum Markt oder den Mitbewerbern nicht so hoch sind. In anderen Worten: Value-Aktien. Die Technologieblase im März 2000, der Höhepunkt der Eurokrise im Juli 2012 und das britische Referendum über die EU-Mitgliedschaft im Juni 2016 waren in den vergangenen 20 Jahren Zeitpunkte mit extremen Bewertungsunterschieden und die besten Einstiegspunkte in Value-Aktien. Der aktuelle hohe Bewertungsunterschied ist daher ein Signal, das Anleger nicht ignorieren sollten.

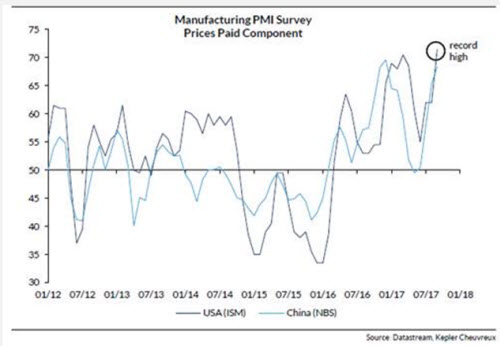

Zugleich ist der synchronisierte globale Aufschwung, den wir aktuell erleben und der durch starke gesamtwirtschaftliche Daten in Europa, den USA und China zum Ausdruck gebracht wird, ein weiterer Faktor, der eine Anlage in Value-Werte unterstützen dürfte. Sektoren wie Finanzen, baunahe Firmen und Werkstoffunternehmen werden vermutlich von einem besseren gesamtwirtschaftlichen Umfeld profitieren. Zudem korrelieren sie positiv mit steigenden Anleiherenditen und einer steigenden Inflation. Auch wenn die Inflation noch auf einem niedrigen Stand verharrt, dürften wir am Anfang einer neuen Welle wirtschaftlicher Belebung stehen, was jüngst durch den Einkaufsmanagerindex im herstellenden Gewerbe in Bezug auf die gezahlten Preise bestätigt wurde. Das verdeutlicht die zunehmende Preissetzungsmacht von Unternehmen in den USA und China, wie Grafik 2 illustriert. Die gesamt-wirtschaftliche Belebung gewinnt an Boden und unterstützt eher einen Value- als einen Quality-Growth-Ansatz.

Grafik 2: Preiskomponente im Einkaufsmanagerindex des herstellenden Gewerbes

Quelle: Kepler Cheuvreuz, 09.10.2017

Auch wenn es sich um einen langsamen Prozess handelt, ist die erwartete allmähliche Bilanzverkleinerung der Zentralbanken ein weiteres Zeichen für die Rückkehr zu einer normaleren Geldpolitik und ein erforderlicher Schritt für die Rückkehr der fundamentalen Bewertungsfaktoren im Aktienbereich.

Die sich weiter abzeichnende Belebung der globalen Wirtschaft wird einen erheblichen Einfluss auf die Sichtweise der Anleger auf die Aktienmärkte haben. Das Quality-Growth-Segment hat sich in den vergangenen zehn Jahren deutlich besser entwickelt als Value-Aktien. Aber dieser Stil könnte im aktuell sich abzeichnenden positiveren Wirtschaftsumfeld anfällig werden, da er unter anderem von steigenden Zinsen und einer steigenden Inflation beeinträchtigt wird. Anleger sollten bei ihrer Stil-Allokation daher einen ausgewogeneren Ansatz verfolgen und sicher-stellen, dass sie eine angemessene Ausrichtung auf den Stil haben, der von einer weiter anziehenden Weltwirtschaft am meisten profitieren wird. Value-Strategien lagen fast für ein Jahrzehnt nicht in der Gunst der Anleger, aber wir könnten uns an einem interessanten Wendepunkt befinden.

Diesen Beitrag teilen: