- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Emerging-Markets: Wachstum ist nicht alles

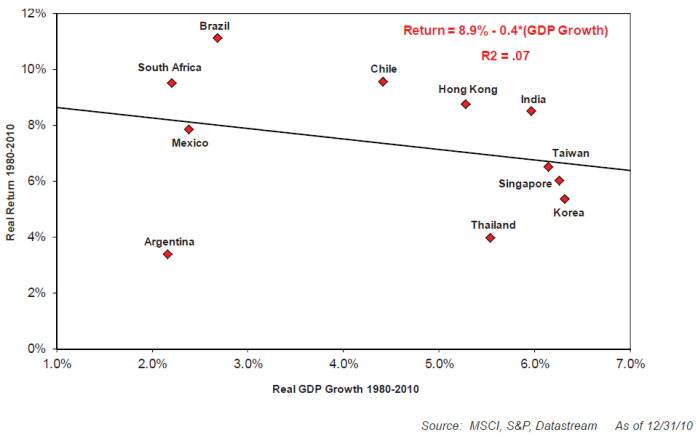

Anleger investieren häufig in Aktien aus den Emerging Markets, da sie der Meinung sind, ein höheres Wirtschaftswachstum würde auch zu höheren Renditen an den Aktienmärkten führen. Verschiedene wissenschaftliche Studien zeigen allerdings, dass zwischen diesen beiden Variablen, konkret dem realen BIP-Wachstum und den realen Renditen, kein Zusammenhang existiert. Teilweise zeigen Studien über längere Zeiträume sogar eine leicht negative Korrelation, d.h. die Renditen in Ländern mit hohen Wachstumsraten sind geringer als in Ländern mit niedrigen Wachstumsraten. Diese Feststellung gilt übrigens auch für die entwickelten Staaten, wie Studien, die teilweise die Entwicklung der letzten 100 Jahre berücksichtigen, eindrucksvoll zeigen.

19.04.2013 | 13:15 Uhr

Anleger investieren häufig in Aktien aus den Emerging Markets, da sie der Meinung sind, ein höheres Wirtschaftswachstum würde auch zu höheren Renditen an den Aktienmärkten führen. Verschiedene wissenschaftliche Studien zeigen allerdings, dass zwischen diesen beiden Variablen, konkret dem realen BIP-Wachstum und den realen Renditen, kein Zusammenhang existiert. Teilweise zeigen Studien über längere Zeiträume sogar eine leicht negative Korrelation, d.h. die Renditen in Ländern mit hohen Wachstumsraten sind geringer als in Ländern mit niedrigen Wachstumsraten. Diese Feststellung gilt übrigens auch für die entwickelten Staaten, wie Studien, die teilweise die Entwicklung der letzten 100 Jahre berücksichtigen, eindrucksvoll zeigen.

Emerging Markets: Real GDP Growth vs. Real Return

Quelle: GMO

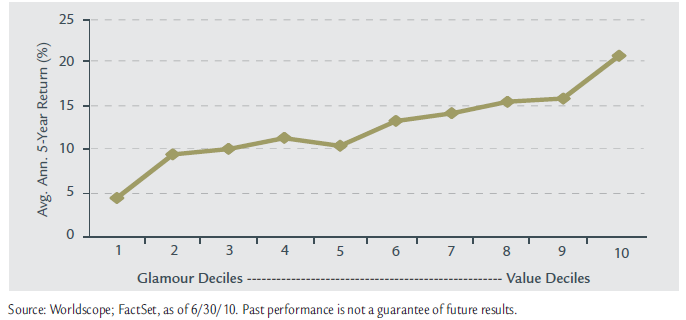

Natürlich lassen sich im Einzelfall auch positive Beispiele finden, aber in Summe scheinen andere Faktoren einen größeren Einfluss auf die Aktienmarktentwicklung zu haben als das Wirtschaftswachstum. Ein wichtiges Kriterium scheint die Bewertung des Marktes zum Kaufzeitpunkt zu sein. Wie der zweite Chart zeigt, entwickeln sich „Value“-Aktien (gemessen am Preis-Buchwert-Verhältnis) über einen rollierenden 5-Jahres-Zeitraum deutlich besser als „Glamour“-Aktien (Titel mit hohem Preis-Buchwert-Verhältnis). Investoren überschätzen demnach in Ländern mit hohen Wirtschaftswachstum die künftigen Aktien-Renditen und engagieren sich überdurchschnittlich in diesen Staaten. Dadurch steigen die Aktienbewertungen und die künftig zu erwartenden Renditen fallen geringer aus. Vice versa in Ländern mit geringen Wachstumsraten. Hier sind Investoren skeptisch hinsichtlich der künftigen Entwicklung und scheuen Investitionen in Aktien aus diesen Staaten. Mangels Nachfrage fallen die Aktienkurse auf tiefe Bewertungsniveaus, wodurch die Chancen auf künftige attraktive Renditen steigen. Nicht umsonst besagt die alte Kaufmannsweisheit: „Der Gewinn liegt im Einkauf“ – auf die Aktienmärkte übertragen würde das Motto „buy low – sell high“ lauten.

Aktienrenditen: Glamour vs. Value

Quelle: Brandes

Fazit: Für Investoren heißt dies, die einfache Formel „hohes Wirtschaftswachstum = überdurchschnittliche Aktienmarktrenditen“ sollte immer mit einer gehörigen Portion Skepsis aufgenommen werden, insbesondere wenn es sich hierbei um das einzige vorgetragene Argument handelt, warum Investitionen in Schwellenländer überdurchschnittliche Renditen liefern sollen. Auch ein Blick auf das aktuelle Bewertungsniveau kann jedenfalls nicht schaden.

P.S. Mehr zu diesem Thema finden interessierte Leser im White Paper von GMO.

Diesen Beitrag teilen: