Janus Henderson: EM-Unternehmensanleihen strategisch oder taktisch positionieren?

Unternehmensanleihen aus Schwellenländern bieten einzigartige Alpha-Chancen und ansehnliche Renditen bei mit Investment-Grade-Titeln ähnlichen Merkmalen. Angesichts des weltweit niedrigen Inflationsniveaus und geringen Wachstums dürften sich EM-Unternehmensanleihen mit ihren wenig schwankenden Erträgen positiv abheben. Aus diesen Gründen halten wir eine strategische Allokation in EM-Unternehmensanleihen für sinnvoll.

08.09.2017 | 14:17 Uhr

Für Anleger auf der Suche nach stabilen Renditen können Schwellenländeranleihen eine attraktive Anlagemöglichkeit sein. Die Assetklasse besteht zu 60% aus Investment-Grade-Titeln, die sich (verglichen mit anderen Fixed-Income-Assetklassen) durch niedrige Volatilität und geringe Verluste auszeichnen. Vor allem aber bietet die Anlageklasse mit über 1.200 Anleihen aus 52 Ländern und 12 Sektoren im JPM CEMBI Index ein breites Spektrum an Investmentchancen. Für aktive Fondsmanager wie uns hält sie unzählige erstklassige Alpha-Chancen bereit. Mit unserem Anlageansatz wollen wir zum einen an positiven Marktentwicklungen partizipieren und Anleger zum anderen vor Abwärtsrisiken schützen.

EM-Unternehmensanleihen sind mehr als nur „Staatsanleihen-plus“

Der Markt für Unternehmensanleihen aus Schwellenländern ist aus dem EM-Staatsanleihemarkt hervorgegangen und in den letzten zehn Jahren deutlich gewachsen. Gemessen am Nennwert der umlaufenden EM-Unternehmensanleihen beläuft sich das Volumen des Marktes auf mehr als das Doppelte seines Pendants für Staatsanleihen in Hartwährung*.

In ihren Anfängen drehte sich bei dieser Assetklasse alles um das jeweilige Schwellenland und dessen Bonität. Viele Unternehmen in Schwellenländern waren kurz nach ihrer Gründung zunächst mehr oder weniger auf staatliche Unterstützung angewiesen. Dementsprechend wurden sie als Emittent als „verlängerter Arm“ des jeweiligen staatlichen Emittenten bewertet. Nach der Privatisierung bzw. Ausgliederung bemühten sich Schwellenländerunternehmen um eine breitere Streuung ihrer Finanzierungsbasis, sodass die Anlageklasse langsam größer wurde. Knapp zwanzig Jahre danach sind EM-Unternehmensanleihen als Assetklasse nun nicht nur größer, sondern auch vielseitiger als die Anlageklasse der EM-Staatsanleihen.

Und anlegerfreundlich sind sie auch. So bilanzieren beispielsweise über 70% der Emittenten entweder nach den International Financial Reporting Standards (IFRS) oder nach US GAAP, was die Analyse von Abschlüssen und Vergleiche zwischen Unternehmen aus verschiedenen geografischen Regionen vereinfacht. Überdies sind die Rechnungslegungsgrundsätze in diversen Ländern wie Mexiko, Brasilien und China den gemäß IFRS/US-GAAP definierten Standards sehr ähnlich. Weitere 15% der Emittenten gemessen am Nettovermögenswert bilanzieren nach diesen Regeln. Und schließlich sind über 85% der Emittenten von EM-Unternehmensanleihen börsennotiert. Das sorgt für mehr Transparenz und wirkt sich positiv auf die Unternehmensführung aus.

*Hartwährung = hauptsächlich in US-Dollar emittierte Auslandsanleihen.

**Generally Accepted Accounting Principles, vom Federal Accounting Standards Advisory Board entwickelte allgemein anerkannte Rechnungslegungsgrundsätze der Vereinigten Staaten.

Die Assetklasse ist sehr vielseitig und kann Alpha-Chancen bieten

Unterdessen gewinnen die Volkswirtschaften der Schwellenländer an Stärke und erwirtschaften inzwischen über 57% des weltweiten Bruttoinlandsprodukts gemessen an der Kaufkraftparität (IWF Weltwirtschaftsausblick, Oktober 2016). Früher assoziierte man beim Schwellenländeruniversum von Rohstoffen wie Öl, Eisenerz oder landwirtschaftlichen Produkten abhängige Emittenten. Inzwischen hat sich der Markt jedoch deutlich gewandelt. Mit dem Wachstum der Volkswirtschaften besserte sich auch die Lage für die einzelnen Wirtschaftszweige, sodass die Emittentenbasis an Breite und Tiefe gewann. Parallel dazu vollzog sich, wie erwähnt, ein stetiges Wachstum der EM-Anleihemärkte. Heute tummeln sich am Markt die unterschiedlichsten Teilnehmer und Emittenten aus allen Branchen, von Finanzen und Versorgern über Transport bis hin zu Industrie.

Die Liste der Unternehmen reicht von systemrelevanten staatlichen Unternehmen wie Petrobras in Brasilien oder State Grid in China bis hin zu multinationalen Konzernen wie dem brasilianischen Fleischverarbeiter JBS (Nummer eins weltweit) oder dem koreanischen Autobauer Hyundai Motor. Einige Unternehmen wie Fibria (brasilianischer Zellstoff- und Papierhersteller) konzentrieren sich nahezu ausschließlich auf den Export, während andere Akteure wie der chinesische E-Commerce-Spezialist Alibaba hauptsächlich auf dem Binnenmarkt aktiv sind. Die Emissionen stammen von Unternehmen mit und ohne Fremdwährungsrisiko, wobei einige dazu übergegangen sind, das Währungsrisiko abzusichern.

Anlegern, die ihrer Einschätzung Ausdruck verleihen wollen, bietet das Universum der EM-Unternehmensanleihen ein breites, vielseitiges Spektrum an Emittenten mit unterschiedlichen makroökonomischen, länder- oder branchenspezifischen, durations- oder bonitätsbedingten Treibern. Folglich bieten sich zahlreiche Chancen, um Alpha zu generieren.

Rechtfertigen die Chancen bei EM-Unternehmensanleihen eine strategische Allokation?

Die Assetklasse EM-Unternehmensanleihen wächst unaufhaltsam. Inzwischen haben EM-Unternehmensanleihen ihre jeweiligen EM-Staatsanleihen überflügelt: Ihr Anteil am EM-Anleiheuniversum beläuft sich insgesamt aktuell auf 67% gegenüber 47% vor zehn Jahren. Und mit der grundlegend besseren Lage der EM-Volkswirtschaften hat sich auch die Bonität der Assetklasse gebessert. 2016 belief sich der Anteil von Unternehmensanleihen an der Kategorie Investment Grade auf 64%, verglichen mit 40% im Jahr 2000.

Heute sind viele Firmen aus Industrieländern stärker in Schwellenländern aktiv als manche ihrer EM-Wettbewerber. Anleger, die Unternehmensanleihen aus Schwellenländern kaufen, legen sich damit nicht selten Papiere äußerst solider Firmen ins Depot, die ihren Sitz lediglich am „falschen“ Ort haben. Viele dieser Unternehmen mischen inzwischen auch bei der weltweiten Konsolidierung kräftig mit, da sie sich oftmals Rivalen aus Industrieländern einverleiben.

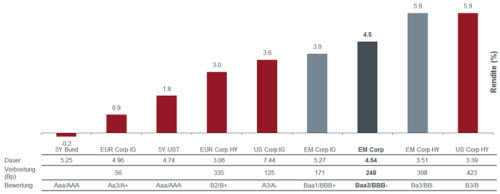

EM-Anleihen sind eine Investment-Grade-Anlageklasse, die sich durch geringere Volatilität und höhere Renditen als vergleichbare Anleihen aus Industrieländern auszeichnet. Darüber hinaus bietet sie zusätzliche Diversifizierungsvorteile, die ihr Pendant in den Industrieländern nicht ohne Weiteres zu bieten hat. EM-Unternehmensanleihen werfen traditionell vergleichsweise hohe Renditen ab bei zugleich geringer Korrelation mit bestimmten anderen Anleihemärkten wie etwa Staatsanleihen aus etablierten Ländern. Und nicht zuletzt zählen die Renditen bei EM-Unternehmensanleihen, wie Grafik 1 zeigt, nach wie vor zu den höchsten, die aktuell an den Festzinsmärkten zu haben sind. Aus diesen Gründen lohnt sich unseres Erachtens eine strategische Allokation in diese Anlageklasse.

Grafik 1: EM-Unternehmensanleihen bieten hohe laufende Erträge sowie Diversifizierungsvorteile

Quelle: Thomson Reuters Datastream, JP Morgan, Janus Henderson Investors, Renditen vom 31. Juli 2017Anmerkung: Euro Corp IG: JP Morgan Maggie, US Corp IG: JP Morgan Juli ex EM, EM Corp IG: JP Morgan CEMBI Broad Diversified (IG), Euro Corp HY: JP Morgan Euro HY, EM Corp: JP Morgan CEMBI Broad Diversified, US Corp HY: JP Morgan HY. 5J-US-Treasuries: 5J-US-Staatsanleihe, 5J-Bunds: deutsche 5J- Bundesanleihe.

Der kurzfristige Ausblick ist vielversprechend

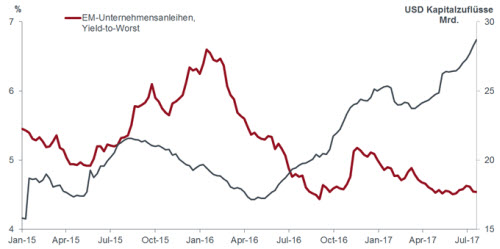

Die allgemeine Stärke des EM-Festzinsmarktes wird durch nachhaltige, wiederkehrende Mittelzuflüsse in die Assetklasse untermauert. Nach unseren Analysen stammen diese von Anlegern auf der Suche nach stabilen Renditen. Konstante Mittelzuflüsse in Höhe von 1-2 Mrd. USD pro Woche seit Juni 2016 (abgesehen von wenigen Wochen während und nach der US-Präsidentschaftswahl) legen die Vermutung nahe, dass Anleger strategisch und vermutlich breit angelegt in die Anlageklasse investieren. Als mögliche Quellen kommen asiatische Lebensversicherungsgesellschaften, Staatsfonds und Pensionskassen infrage. Angesichts des für EM-Unternehmensanleihen aufkeimenden Marktes für börsengehandelte Fonds (ETFs) dürften sich die hohen Mittelzuflüsse in diese Fonds und damit das aktuell günstige technische Umfeld fortsetzen.

Grafik 2 veranschaulicht die zuletzt starke wechselseitige Beziehung zwischen Mittelzuflüssen und Rendite des JP Morgan CEMBI Index. So spiegeln sich die Zuflüsse in den Renditen recht gut wider. Wir glauben daher, dass der Markt Spielraum für weiteren Wertzuwachs hat.

Grafik 2: Kapitalzuflüsse in Schwellenländer drücken die Renditen

Quelle: BoA Merrill Lynch, JP Morgan, Janus Henderson Investors, Stand: 26. Juli 2017Anmerkung: Kapitalflüsse in EM-Unternehmensanleihen und Yield-to-Worst des JP Morgan CEMBI Index

Neben soliden technischen Faktoren ist auch das makroökonomische Umfeld günstig. Generell profitieren die Märkte von den historisch beispiellosen Interventionen der Notenbanken rund um den Globus. Die daraus resultierende schwache Volatilität kommt Anlegern in vielen Assetklassen zugute. Und nachdem zuletzt nennenswerte systemische Probleme ausgeblieben sind, geht der aktuelle Bullenmarkt nun in sein neuntes Jahr. Aber abgesehen von der stabilen Marktlage waren nicht nur Zinsen und Inflation, sondern, wie nicht anders zu erwarten, auch das Wachstum niedrig. Und diese Rahmenbedingungen herrschen nach wie vor in den USA und den meisten Ländern Europas sowie in einer Handvoll Schwellenländern wie Brasilien vor. Einige Länder haben davon jedoch auch profitiert, so etwa China und Chile, zwei Exportländer mit solider Haushaltslage.

Aktive Fondsmanager können den Markt übertreffen

Für Schwellenländeranleihen am besten geeignet ist unseres Erachtens ein ganzheitlicher Anlageansatz, der Makro- und Mikrofaktoren berücksichtigt. Wir verwalten unser Portfolio in Anlehnung an einen Index, ohne jedoch dessen Nachbildung anzustreben. Wichtig ist vor allem, dass wir das Verlustrisiko aktiv steuern, während wir an keine bestimmte Länder-, Sektor-, Durations- oder Titelallokation gebunden sind. Für uns besteht jede Anlage aus der Summe ihrer Einzelteile, sodass es gleichzeitig verschiedene Faktoren zu berücksichtigen gilt. Wir sind überzeugt, dass unser ganzheitlicher Ansatz eine umfassende, sorgfältige Einschätzung der jeweiligen Anlagemöglichkeit ermöglicht.

Da die Assetklasse EM-Unternehmensanleihen aus einer Staatsanleihestrategie hervorgegangen ist, vertrauen viele unserer Mitbewerber bei ihren Anlageentscheidungen immer noch vor allem auf ihre Länderanalysen. Unsere Strategie hingegen basiert auf fundamentalen Unternehmensanalysen mit besonderem Schwerpunkt auf deren Bonität. Das Timing unserer Anlagen bestimmen wir anschließend unter anderem anhand makroökonomischer Faktoren, wobei die Marktliquidität und technische Faktoren ebenfalls eine Rolle spielen. Unsere Erfahrung zeigt, dass sich EM-Unternehmensanleihen nicht allein anhand des Länderrisikos bewerten lassen. Das ist auch der Grund, warum wir in Unternehmen anlegen und nicht in Länder.

Privatisierungen, strukturelles Wachstum sowie internationale M&A-Aktivitäten (Fusionen und Übernahmen) heizen den Markt für EM-Unternehmensanleihen weiter an. Und wegen der rückläufigen Inanspruchnahme von Bankkrediten zur Unternehmensfinanzierung wird die Bandbreite an Emittenten aus verschiedenen Ländern und Branchen sowie entlang der Kreditkurve weiter zunehmen. Heute bieten sich zahlreiche und vielfältige Anlagechancen im Segment der EM-Unternehmensanleihen. Dank der wachsenden Wirtschaftskraft der Schwellenländer hat sich auch deren Bonität verbessert, und Anleger beurteilen diese rasant wachsende Anlageklasse inzwischen optimistischer.

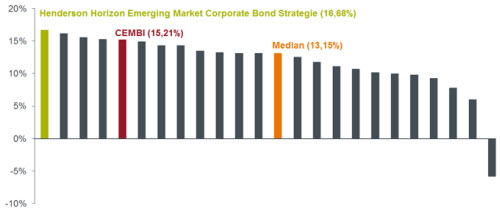

Nach unserer Auffassung ist der Ansatz von Janus Henderson für EM-Unternehmensanleihen am besten geeignet, um die Chancen dieses dynamischen Marktes optimal zu nutzen. In unserer Performance mit erstklassigen Erträgen und niedriger Volatilität spiegelt sich unsere einzigartige Anlagephilosophie wider (siehe Abbildung 3 unten).

Grafik 3: EM-Unternehmensanleihefonds und Erträge der Vergleichsgruppe seit November 2014

Quelle: Janus Henderson Investors, Morningstar, Stand: 31. Juli 2017

Anmerkung: Die Vergleichsgruppe wurde aus der um Spezialfonds (High Yield/High Grade/Distress Debt) bereinigten offiziellen Morningstar-Vergleichsgruppe abgeleitet; kumulierte Erträge seit Auflegung der Strategie am 5. November 2014; die angegebene Wertentwicklung bezieht sich auf Anteile der Klasse A nach Gebühren; Vergleichsindex ist der JP Morgan Corporate Emerging Market Bond Index (CEMBI) Broad Diversified. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Diesen Beitrag teilen: