Franklin Templeton: Die Verteidigung muss gestärkt werden – Europäischen Industrieunternehmen steht ein Revival bevor

Franklin Mutual Series sieht zunehmende Chancen bei europäischen Industriewerten, da der Kontinent aufrüstet und seine marode Infrastruktur auf Vordermann bringen will.

02.04.2025 | 10:15 Uhr

Nachdem sich Europa in puncto Verteidigung jahrzehntelang auf die USA verlassen hat, muss es für seine Sicherheit jetzt selbst aktiver werden. Die Region muss nicht nur ihr Munitionslager wieder auffüllen, das durch die Lieferungen an die Ukraine geschrumpft ist, sondern auch Geld für neue militärische Ausrüstung ausgeben und eine eigene nukleare Abschreckungsstrategie entwickeln. Gleichzeitig müssen in Deutschland das Straßen- und Schienennetz für die Beförderung von Personen und Gütern sowie die wichtige Energie-, Bildungs- und Digitalinfrastruktur umfassend modernisiert werden.

Dass mehr Geld für Verteidigung und Infrastruktur ausgegeben wird, dürfte nach unserer Einschätzung den europäischen Industriewerten zugutekommen. Die Gewinne der großen europäischen Rüstungskonzerne dürften Stars schneller steigen, und eine einheitlichere Ausgabenpolitik könnte eine Konsolidierung kleinerer Marktakteure erzwingen. Wenn der eingeschlagene Ausgabenkurs beibehalten wird, können die entsprechenden Infrastrukturinvestitionen vielen Wirtschaftszweigen der Old Economy – typischen Value-Branchen – einen zusätzlichen Schub geben und das regionale Wirtschaftswachstum beschleunigen. Dieser strukturelle Rückenwind können nach unserer Ansicht viele Jahre andauern.

Offensive Ausrichtung

Die europäischen Verteidigungsausgaben sind in den letzten Jahren gestiegen, da Europa seine Ausrüstungs- und Munitionslager infolge der Lieferungen an die Ukraine wieder auffüllen musste. Nach vorläufigen Daten der NATO zu den Verteidigungsausgaben gaben die europäischen NATO-Mitglieder im Jahr 2024 ein Fünftel mehr als 2023 aus. Trotz dieses Ausgabenwachstums dürfen wir nicht vergessen, dass Europa jahrzehntelang zu wenig investiert hat. Wir gehen davon aus, dass sich der Kontinent in den frühen Phasen einer mehrjährigen Expansion befindet. Die jüngsten Verlautbarungen aus den USA hinsichtlich eines möglichen Endes der militärischen Unterstützung haben den europäischen Staats- und Regierungschefs klargemacht, dass sie sich selbst um ihre Sicherheit kümmern müssen.

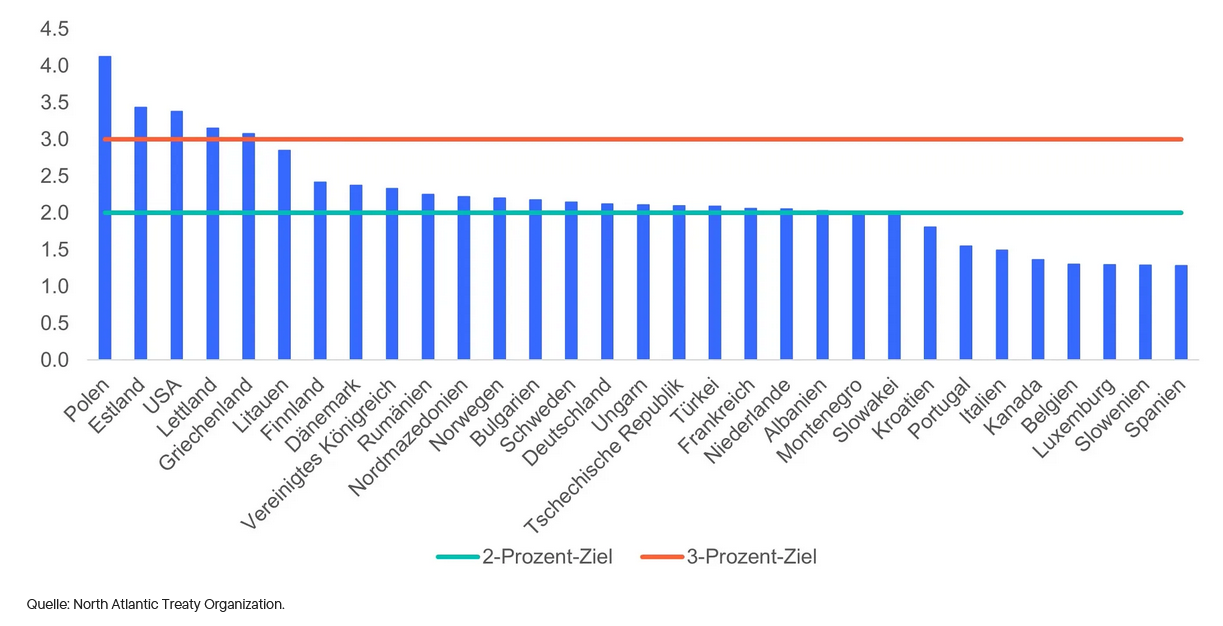

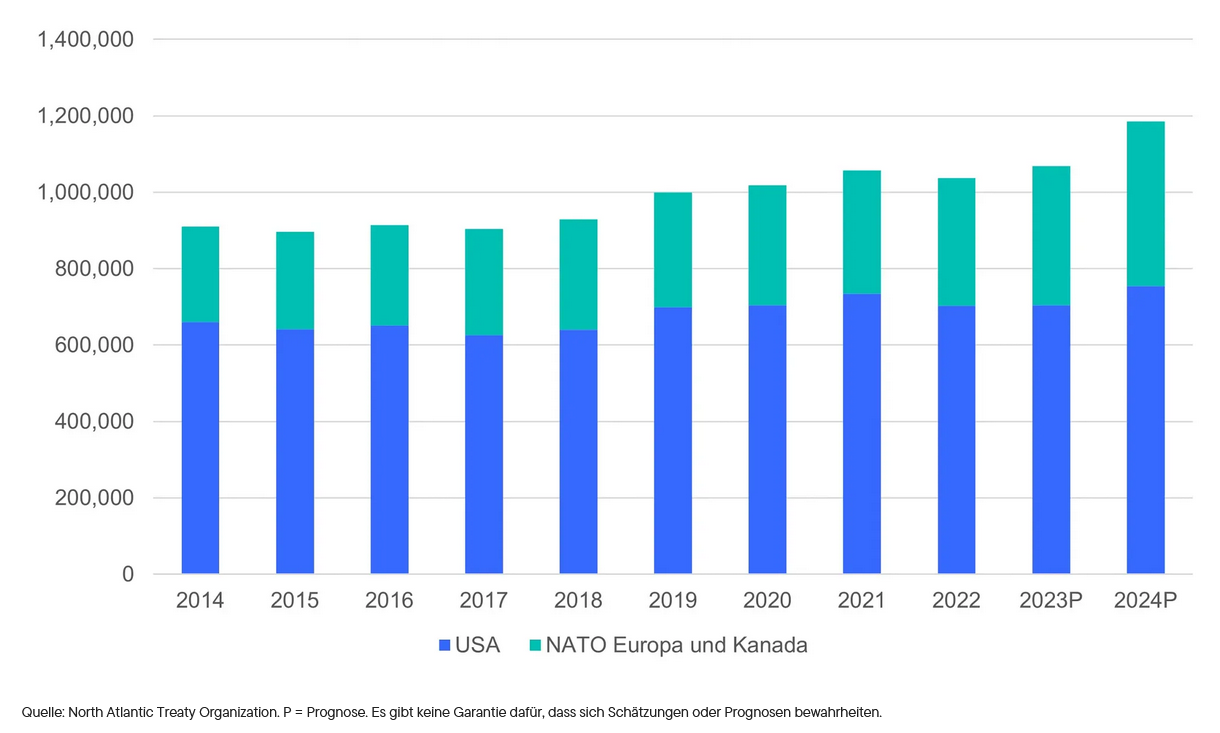

Nach unserer Ansicht hat Europa hier einen deutlichen Nachholbedarf. Mehrere europäische NATO-Mitglieder geben noch immer nicht 2 % ihres Bruttoinlandsprodukts (BIP) für die Verteidigung aus (siehe Abbildung 1), und Europa trägt gerade mal ein Drittel der gesamten Verteidigungsausgaben für das NATO-Bündnis (siehe Abbildung 2).

Abbildung 1: Bei den europäischen Verteidigungsausgaben ist noch Luft nach oben

Verteidigungsausgaben für das NATO-Bündnis in % des BIP

Stand: 12. Juni 2024

Aus einem aktuellen Bericht des Forschungsinstituts Bruegel und des Kiel Institut für Weltwirtschaft geht hervor, dass Europa allein schätzungsweise 250 Mrd. EUR zusätzlich für die Verteidigung ausgeben und weitere 300.000 SoldatInnen mobilisieren muss, um sich kurzfristig vor einer russischen Aggression zu schützen. Darüber hinaus haben mehrere europäische Staats- und Regierungschefs dafür plädiert, dass die europäischen Staaten 3 % des BIP für die Modernisierung und den Ausbau ihrer Verteidigungskapazitäten ausgeben.

Abbildung 2: Die USA geben am meisten für die Verteidigung im Rahmen der NATO aus

Verteidigungsausgaben für das NATO-Bündnis (Stand: 12. Juni 2024)

(in Mio. USD)

Außerdem muss sich Europa nach unserer Einschätzung überlegen, wie eine regionale nukleare Abschreckungsstrategie aussehen sollte. Frankreich hat in diesem Zusammenhang vor kurzem vorgeschlagen, seinen bislang begrenzten atomaren Schutzschild über ganz Europa zu spannen. Im Gegensatz zu den USA mit ihrer nuklearen Triade an Land, auf See und in der Luft hat Europa keine klare Nuklearstrategie, und nur Frankreich und das Vereinigte Königreich sind Atommächte.

Um die benötigten Ausgaben zu finanzieren, will die EU 150 Mrd. EUR an neuen Schulden aufnehmen. Die Mitgliedstaaten sollen zudem die Möglichkeit haben, ungeachtet der EU-Haushaltsvorschriften über die nächsten vier Jahre weitere 800 Mrd. EUR auszugeben. Darüber hinaus konnte der neue deutsche Bundeskanzler das Parlament Mitte März davon überzeugen, einen 500-Milliarden-Sondertopf für die Verteidigung zu schaffen.

Nach unserer Ansicht ist die Bereitstellung von Mitteln jedoch nur ein erster Schritt. Die Verteidigungsausgaben der EU sind generell unkoordiniert und die europäische Rüstungsindustrie ist stark fragmentiert. In Europa gibt es zum Beispiel 19 verschiedene Kampfpanzersysteme (in den USA dagegen nur ein einziges) und 27 verschiedene Zerstörer und Fregatten (in den USA vier). Durch die Bündelung der Ausgaben und die Harmonisierung der Ausrüstungsspezifikationen, wie von der Europäischen Kommission kürzlich vorgeschlagen, könnten Skaleneffekte erzielt und die Kapazitäten besser ausgenutzt werden.

Kampfbereit

Trotz der jüngsten Begeisterung für Verteidigungstitel darf nicht außer Acht gelassen werden, dass die Kapazitäten der europäischen Verteidigungsindustrie derzeit möglicherweise nicht ausreichen, um den Sicherheitsbedarf der gesamten Region zu erfüllen. Fast zwei Drittel der EU-Mittel gehen nicht an europäische Rüstungsunternehmen, sondern werden für den Kauf von Ausrüstung in den USA verwendet, und ein geringerer Teil fließt in die Beschaffung aus Südkorea. Diese Ausgaben betreffen zwar teilweise Ausrüstung und Systeme, die derzeit nur in den USA hergestellt werden, doch unserer Meinung nach könnte es europäische Alternativen geben.

Darüber hinaus stützt sich die Kriegsführung immer mehr auf Drohnen und digitale Technologien – hier eröffnen sich Chancen für heimische Wirtschaftszweige. Von den großen regionalen Rüstungsunternehmen einmal abgesehen, könnte es unterdessen notwendig sein, dass Rüstungsunternehmen mit mittlerer Marktkapitalisierung fusionieren, um die Prozesse zu verbessern und den europäischen Verteidigungsbedarf besser zu erfüllen – eine weitere potenzielle Triebkraft.

Südkoreanische Rüstungsunternehmen haben Ausrüstung wie Panzer, Raketenwerfersysteme und gepanzerte Fahrzeuge nach Osteuropa und Skandinavien geliefert und dabei nach unserem Dafürhalten Beeindruckendes geleistet. Auch hier ergeben sich Chancen für zusätzliches Wachstum, wenn Europa insgesamt mehr ausgibt.

Ausbau der Infrastruktur

Einige Regierungen der Region haben angekündigt, neben der Aufstockung der Verteidigungsausgaben auch mehr in die marode Infrastruktur investieren zu wollen. Schweden, das kürzlich der NATO beigetreten ist, steckt Geld in die Verbesserung seines Straßen- und Schienennetzes, um die Beförderung von Soldaten und militärischer Ausrüstung zu unterstützen.

Auch wenn die Amtszeit des neuen deutschen Bundeskanzlers nur vier Jahre beträgt, hat er die nötige Unterstützung dafür gewonnen, dass über die nächsten zwölf Jahre 500 Mrd. EUR für Infrastrukturinvestitionen bereitgestellt werden. Deutschland hat somit seine Schuldenbremse gelockert, um die Ausgaben für die Gesamtwirtschaft zu erhöhen, und andere Länder könnten die Notwendigkeit sehen, dem Beispiel Deutschlands zu folgen, trotz bereits hoher Schuldenstände. Infolgedessen könnte sich dieser europäische Investitionszyklus für die Verteidigung mit der Zeit zu einem breiteren Infrastruktur-Investitionszyklus entwickeln.

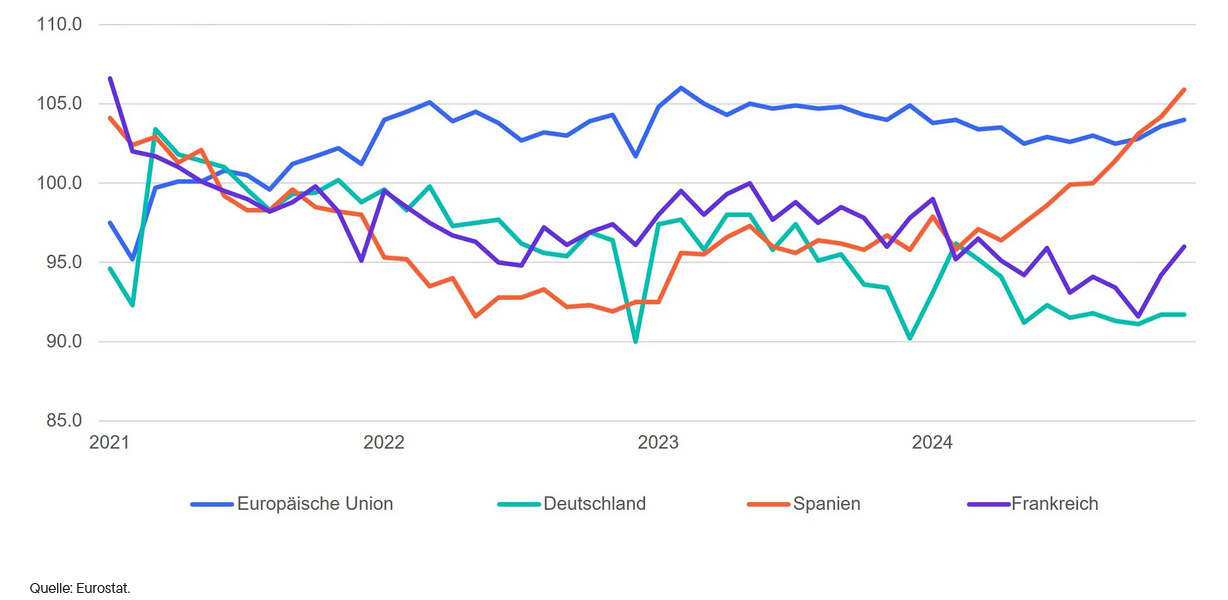

Der Bausektor zum Beispiel war in wirtschaftsstarken europäischen Ländern wie Deutschland und Frankreich in den letzten Jahren besonders schwach (siehe Abbildung 3). Ein stärkerer Fokus auf die Verbesserung der Verkehrsinfrastruktur, der Bildung, des Wohnungsbaus und der Energieversorgung könnte die Wirtschaftstätigkeit mit der Zeit ankurbeln und zu einem höheren langfristigen Wirtschaftswachstum führen.

Abbildung 3: Die europäische Bautätigkeit war in den letzten Jahren schwach, könnte sich jedoch erholen

European Construction Index (2021 = 100)

Value-Unternehmen wie Zement- und Asphaltunternehmen, Eisenbahngesellschaften und Eisenbahnausrüster, Anbieter von Stromversorgungseinrichtungen, Bauunternehmen und Hersteller von Nutzfahrzeugen könnten allesamt profitieren. Dabei sind Ausstrahlungseffekte auf die Gesamtwirtschaft möglich, was dem regionalen Wirtschaftswachstum nach Jahren der Schwäche wieder auf die Sprünge helfen könnte (siehe Abbildung 4).

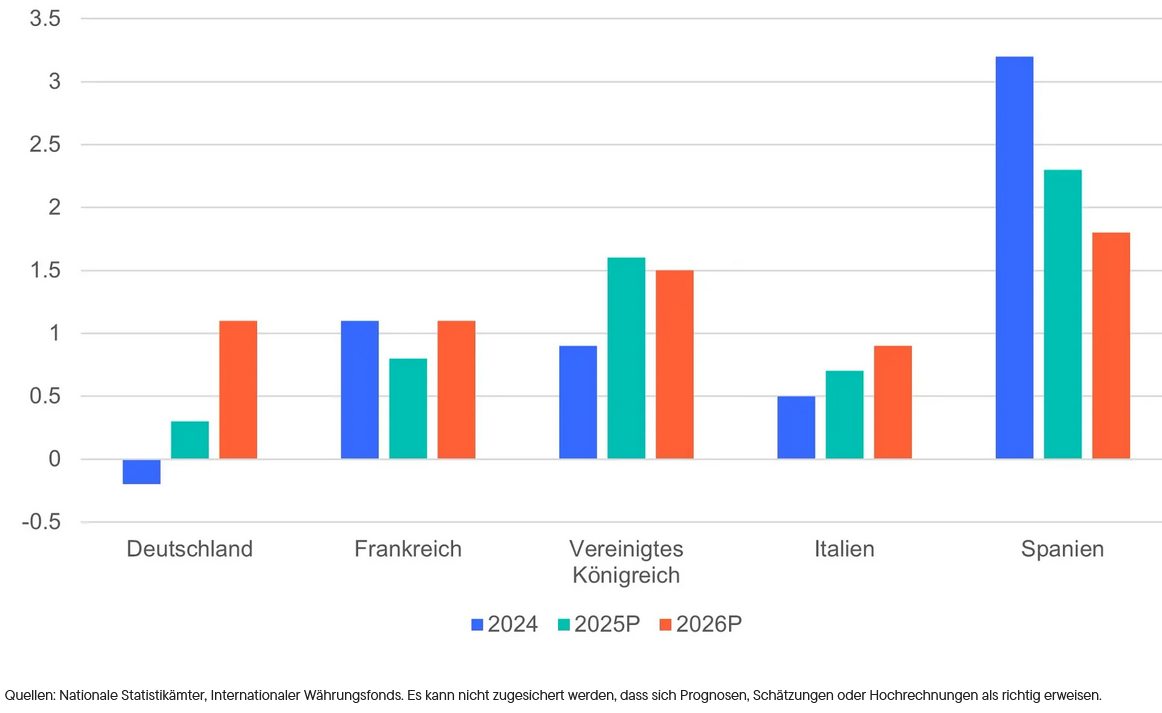

Abbildung 4: Das gedämpfte Wirtschaftswachstum in Europa könnte einen Schub bekommen

Wachstum des Bruttoinlandsprodukts in Prozent (P = Prognose)

Eine Beschleunigung des Wachstums in Europas größter Volkswirtschaft wäre aus unserer Sicht für die gesamte Region und für die Aktienmärkte positiv, denn es würde die Bemühungen der Europäischen Union (EU) unterstützen, den Kontinent wettbewerbsfähiger zu machen und die Wirtschaftstätigkeit weiter zu steigern.

Der ehemalige EZB-Chef Mario Draghi hat in einem Bericht dargelegt, dass die EU mehr für Infrastruktur, Elektrifizierung sowie Forschung und Entwicklung ausgeben muss, um ihre Wettbewerbsfähigkeit zu verbessern, und diese Botschaft findet Gehör. Ein Großteil dieser zusätzlichen Ausgaben und die daraus resultierende Industrieproduktion und Schaffung von Arbeitsplätzen könnten an den regulären europäischen Schuldenregeln vorbei finanziert werden und den wirtschaftlichen Nutzen für die Region mit der Zeit verstärken.

Insgesamt dürfte der neuerliche Fokus auf Verteidigung auch zu einer

stärkeren Konzentration auf inländische Investitionen führen. In

Erwartung höherer Gewinne haben die Aktien des europäischen

Verteidigungssektors zugelegt, aber die letzten Jahre wirken noch nach.

Es könnte einige Jahre dauern, bis das Gewinnwachstum bei Verteidigungs-

und Infrastrukturunternehmen tatsächlich spürbar wird. Wir sind der

Meinung, dass globale Anleger jetzt, wo Europa in die wirtschaftliche

Offensive geht, ihren Blick wieder mehr auf die jahrelang

vernachlässigten europäischen Aktienmärkte richten sollten.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich.

Anlagen in Unternehmen eines bestimmten Landes oder einer bestimmten Region können zu einer größeren Volatilität führen als Anlagen, die geografisch breiter gestreut sind.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden.

Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in Schwellenländern noch größer.

Diesen Beitrag teilen: