- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Reiche Bürger, armer Staat?

| Reiche Bürger, armer Staat? | |

| 05/2013 | |

| Dr. Stefan Vetter | |

| DB Research (Website) |

Download Kommentar @ Feedback an Redaktion

Die Europäische Zentralbank veröffentlichte kürzlich erste Ergebnisse aus der „Household Finance and Consumption Survey“. Dafür wurden zwischen 2008 und 2010 mehr als 62.000 Haushalte in der Eurozone zu Einkommen, Vermögen und Verschuldung befragt.

03.05.2013 | 14:41 Uhr

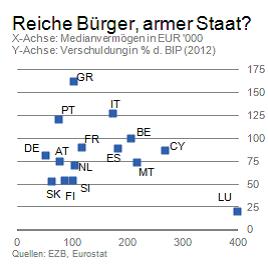

Das höchste Medianvermögen (also das mittlere Vermögen, das die Trennlinie zwischen der reicheren und der ärmeren Hälfte bildet) wiesen die Haushalte in Luxemburg auf, während deutsche Haushalte mit lediglich EUR 51.400 das Schlusslicht in der Eurozone waren. Auch Österreich und Finnland lagen mit EUR 76.400 bzw. 85.800 deutlich hinter Griechenland (EUR 101.900), Italien (EUR 173.500), Spanien (EUR 183.500) und Zypern (EUR 266.900).

Für einige Länder sind diese Zahlen inmitten der schwersten Wirtschaftskrise seit Jahrzehnten natürlich nicht mehr aktuell. In Spanien fand die Befragung 2008 auf dem Höhepunkt der Immobilienblase statt. Seitdem sind die Immobilienpreise dort bereits um 30% gefallen und werden noch weiter sinken. Bei Arbeitslosenquoten von 27% müssen viele spanische und griechische Haushalte auf ihre Ersparnisse bzw. die ihrer Familien zurückgreifen und in Zypern wurden Bankguthaben von über EUR 100.000 teilweise in das Rettungspaket für ihr Land miteinbezogen. Trotzdem ist es für sich genommen interessant, dass es in den hoch verschuldeten Ländern zugleich viele Haushalte mit beachtlichen Nettovermögen gibt.

Ein Teil der Erklärung dürfte sein, dass die effektiven Steuer- und Abgabenquoten dort meist niedriger sind als in Euro-Ländern mit hohem pro-Kopf Einkommen wie Deutschland, Finnland und Österreich. Wie viel sich der Staat von den privaten Einkommen nehmen darf, hängt nicht zuletzt von den Präferenzen der Bürger ab. Die Länder der Eurozone bewegen sich dabei zwischen dem amerikanischen Modell (niedrige Steuern, aber auch geringe staatliche Leistungen) und dem skandinavischen Modell (ein großzügiger Sozialstaat, der aber mit hohen Abgaben erkauft wird). Beide sind an sich schlüssig, wenn sie ausreichend finanziert sind, aber die Modelle einiger Euro-Länder haben sich als nicht nachhaltig erwiesen.

Manche Staaten in der Eurozone konnten ihr Modell nur unter außergewöhnlich günstigen Rahmenbedingungen finanzieren (z.B. Spanien, Zypern), andere selbst dann nicht (Griechenland) und wieder andere hangelten sich gerade so durch (Italien). Zugleich konnten wohlhabende Haushalte, nicht zuletzt durch vergleichsweise niedrige Steuern, eine geringe Steuermoral und ineffiziente Steuerverwaltungen, dort beachtliche Vermögen anhäufen. Dies dürfte sich auch nach einigen Jahren der Krise nicht fundamental geändert haben, da viele Konsolidierungsmaßnahmen in den Krisenländern (z.B. Rentenkürzungen oder die Erhöhung von Sozialversicherungsbeiträgen und Verbrauchssteuern) die Bezieher geringer und mittlerer Einkommen überproportional treffen. Während generelle Steuererhöhungen in der gegenwärtigen Wirtschaftslage eher kontraproduktiv wären, erscheint es also durchaus angemessen, dass vermögende Haushalte einen stärkeren Beitrag zur Korrektur der finanziellen Schieflage ihrer Länder leisten.

Für Deutschland stellt sich hingegen die Frage, wie es einem größeren Teil der Bevölkerung ermöglicht werden kann, mehr Vermögen anzusammeln. Ein mittleres Vermögen von EUR 51.400 ist eindeutig zu wenig, um sich gegen finanzielle Notlagen und ein niedrigeres Rentenniveau abzusichern.

Diesen Beitrag teilen: