AB: Europäische Staatsanleihen - Ist die Peripherie ein Problem?

Während der Pandemie ist die Staatsverschuldung stark gestiegen, und die Peripherieländer der Eurozone sind womöglich mit hohen Risiken behaftet. Doch manchmal trügt der Schein.

08.03.2024 | 12:05 Uhr

Obwohl die Staatsschuldenkrise von 2008 offenbar längst überwunden

ist, fürchten die Anleger eine Wiederholung und betrachten die hohe

Verschuldung mit Sorge.

Aufgrund der rückläufigen Wirtschaftsleistung und der stärker von

staatlichen Eingriffen geprägten Fiskalpolitik erhöhten sich während der

Pandemie in ganz Europa die Staatsschuldenquoten und die

Peripherieländer der Eurozone wurden anfälliger für Wirtschaftsschocks.

Inzwischen haben sich die Schuldenquoten zwar stabilisiert; sie werden

aber laut Prognosen der Europäischen Kommission in den nächsten zwei

Jahren nicht nennenswert zurückgehen und daher größtenteils deutlich

über dem im Stabilitäts- und Wachstumspakt

(SWP) der Europäischen Union festgelegten Grenzwert liegen. Das klingt

beängstigend, aber bei diesem Szenario sind auch noch andere Aspekte zu

berücksichtigen.

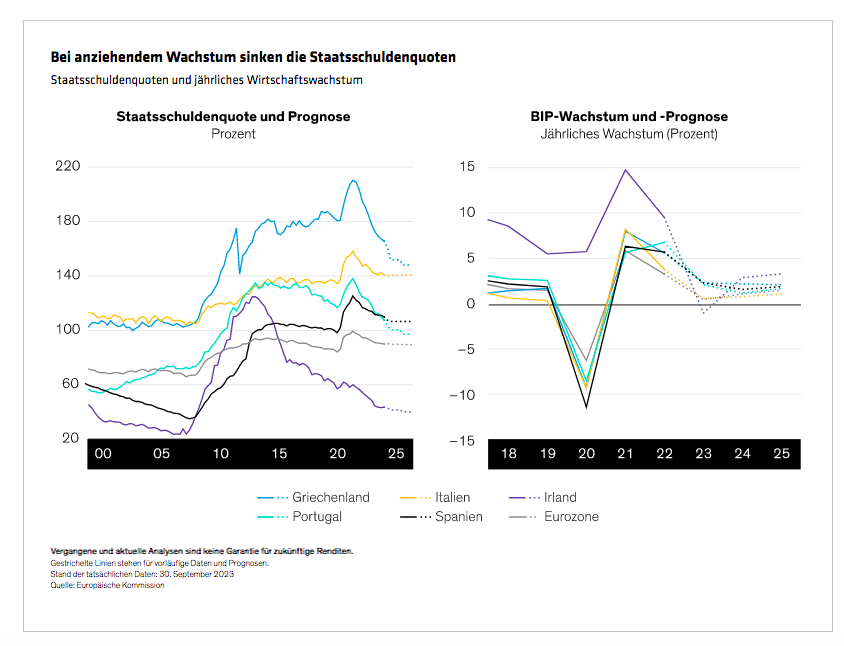

Die Volkswirtschaften erholen sich von der Pandemie

Insgesamt haben die EU-Peripheriestaaten – Griechenland, Irland, Italien, Portugal und Spanien – ihre Staatsschuldenquoten seit der Pandemie bereits deutlich reduziert und machen weiterhin Fortschritte (Abbildung). Italien stellt eine Ausnahme dar: Seine Staatsschuldenquote wird Prognosen zufolge bis mindestens 2025 hoch bleiben (140%), und es hat die schlechtesten Wachstumsaussichten unter den Peripheriestaaten.

Trotz der hohen Schuldenquoten sehen die Wachstumstrends für die

europäischen Peripheriestaaten recht günstig aus. In letzter Zeit haben

diese Länder besser als ihre Nachbarn in Nordeuropa (wie Deutschland und

die Niederlande) abgeschnitten, denn ihre Volkswirtschaften sind

stärker auf Dienstleistungen ausgerichtet und weniger auf Energie und

den Welthandel angewiesen.

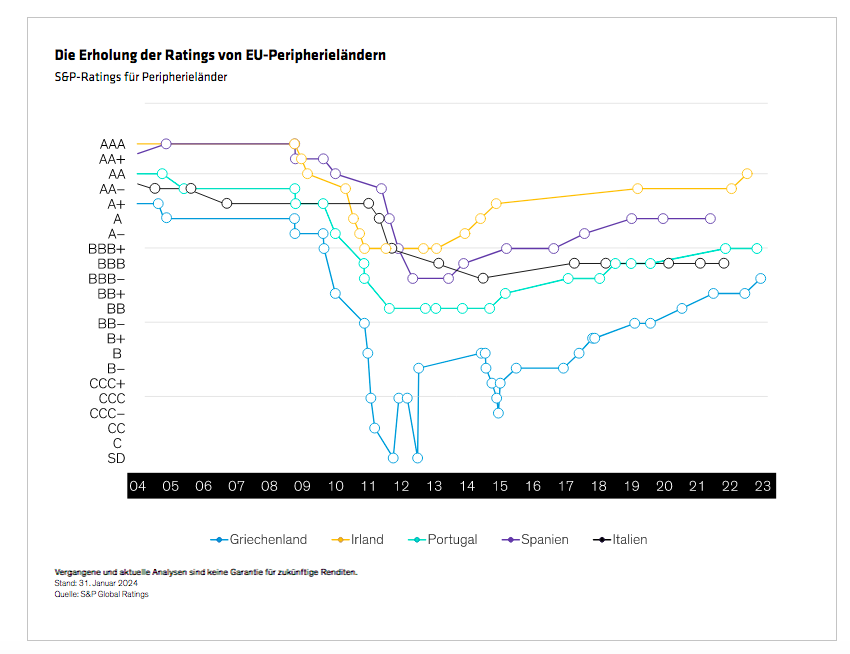

Die vorteilhaftere Entwicklung wird mit einer Hochstufung der Ratings gewürdigt (Abbildung).

Portugal ist auf dem besten Weg, ein A-Rating zu erhalten, und auch

Griechenland wird von führenden Ratingagenturen seit Kurzem wieder als

„Investment Grade“ eingestuft. Irland nähert sich dem Status „AA“,

während sich Spanien weiterhin auf einem soliden A-Niveau befindet.

Italien hat mit einem Rating von BBB in der Zeit nach der Pandemie

bisher keine Fortschritte bei der Bewertung gemacht.

Neue Strukturen wirken systemischen Risiken entgegen

Seit der Krise von 2008 haben europäische und internationale

Institutionen eine Reihe von Strukturen zur besseren Steuerung von

systemischen Risiken geschaffen und optimiert. In der Eurozone leisteten

Programme zum Ankauf von Staatsanleihen – wie das Programm zum Ankauf von Vermögenswerten (Asset Purchase Programme oder APP, 2014) und das Pandemie-Notfallankaufprogramm

(Pandemic Emergency Purchase Programme oder PEPP, 2020) der

Europäischen Zentralbank (EZB) – einen Beitrag dazu, in Phasen einer

verstärkten Anlegerbeunruhigung die Spreads von Staatsanleihen zu

verringern. Anschließend milderte die Einführung des Transmissionsschutz-Instruments

(Transmission Protection Instrument oder TPI, 2022) Verwerfungen am

Markt und sorgte für niedrigere Spreads. Nach seiner Aktivierung

versetzt das TPI die EZB in die Lage, die Anleihen einzelner

Mitgliedstaaten mit gezielten Ankäufen zu stützen.

Als Reaktion auf die pandemiebedingte Notlage erhielt die Europäische

Kommission die Befugnis, bestimmten Ländern der Eurozone über die Aufbau- und Resilienzfazilität

(2021) sowohl Kredite als auch Finanzhilfen zu gewähren. Das war der

erste Schritt zum Aufbau einer Struktur für die gemeinsame

Schuldenaufnahme in der EU, um den Bedürfnissen einzelner

Mitgliedstaaten Rechnung zu tragen und ihre Finanzierungskosten zu

senken.

Gegenwärtig überarbeitet die Europäische Kommission ihren Ansatz zur

Steuerung der Staatsverschuldung. Während die ursprünglichen

SWP-Regelungen eine feste Obergrenze für Defizite und Schuldenquoten

vorsehen (die 3% bzw. 60% des jeweiligen BIP nicht übersteigen durften),

ermöglichen die vor Kurzem vereinbarten Änderungen des SWP

einen flexiblen länderspezifischen Ansatz zur Verringerung der

Verschuldung. Unseres Erachtens wird dieser neuer Ansatz sowohl die

Haushaltsdisziplin stärken als auch zur Eindämmung von Marktverwerfungen

beitragen, falls ein Land seine Ziele in einem bestimmten Jahr nicht

erreicht – und zwar ohne das Wirtschaftswachstum dieses Landes

gravierend zu beeinträchtigen.

Stärkere Banken mindern Turbulenzen

Ein solideres Bankensystem leistete ebenfalls einen Beitrag zur

Erhöhung der Finanzstabilität. Die US-Regionalbankenkrise und der

Zusammenbruch der Credit Suisse im letzten Jahr erinnerten uns zwar an

die im Bankensektor stets vorhandenen Risiken, aber die Bilanzen der

Banken sind wesentlich robuster als vor der globalen Finanzkrise. Höhere

Liquiditätsquoten und ein stärkerer allgemeiner Regelungsrahmen haben

dazu beigetragen, eine Ausweitung regionaler Krisen auf globaler Ebene

zu verhindern.

In Europa trugen die 2014 eingeleiteten Reformen der Bankenaufsicht dazu

bei, die Überwachung zu verbessern und die Stabilität des Bankensektors

zu erhöhen. Auch wenn sich der systemische Druck im Jahr 2022 erhöhte,

war diese Phase von relativ kurzer Dauer, was teilweise darauf

zurückzuführen ist, dass die Risiken für ein Übergreifen vom

Finanzsektor auf die Realwirtschaft geringer waren.

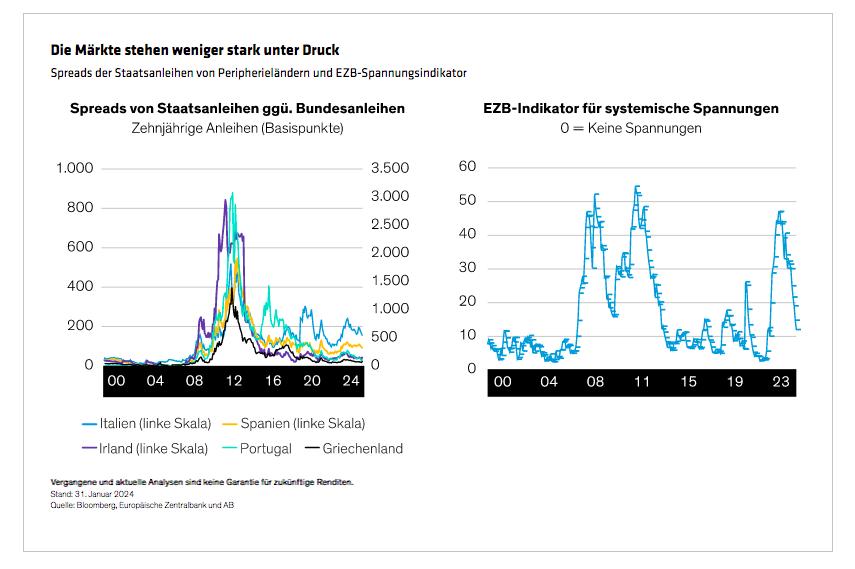

Die Anleihekurse spiegeln die neuen Gegebenheiten wider

Dank dieser zusätzlichen Sicherheitsmaßnahmen verliefen die ersten

Phasen der geldpolitischen Straffung durch die EZB plangemäß: Die

quantitative Straffung im Rahmen des APP, die im März 2023 begann,

gestaltet sich reibungslos, und die Ankündigung, dass das PEPP ausläuft

und eingestellt wird, hat die Spreads der Staatsanleihen nicht

beeinträchtigt.

Die Spreads der Staatsanleihen von Peripherieländern befinden sich

weiterhin auf bzw. nahezu auf dem niedrigsten Stand seit der Krise von

2008. Dies ist sowohl der stabilen Binnenkonjunktur als auch der

geringeren Empfindlichkeit gegenüber Veränderungen der Marktstimmung

geschuldet (Abbildung). Auch hier nimmt Italien eine

Sonderstellung ein. Die Spreads der BTP gegenüber Bundesanleihen sind

zwar geringer als während der Staatsschuldenkrise, bleiben jedoch

aufgrund der strukturellen Probleme Italiens schwankungsanfällig. Wir

gehen trotzdem davon aus, dass diese Spreads bei einem reibungslosen

Voranschreiten der quantitativen Straffung weiter um den aktuellen Wert

schwanken werden.

Die „Peripherie“ ist bald Geschichte

Wir schätzen die Aussichten für EU-Staatsanleihen optimistischer ein.

Günstigere strukturelle und aufsichtsrechtliche Bedingungen dürften

dazu beitragen, einer unverhältnismäßigen Kreditaufnahme

entgegenzuwirken und systemische Schocks zu verhindern. Zudem gehen wir

davon aus, dass die EZB im Sommer mit Zinssenkungen beginnen wird,

wodurch sich im Laufe der Zeit die Finanzierungskosten für staatliche

Kreditnehmer in der Eurozone verringern würden.

In Anbetracht dieser Veränderungen sollten sich Anleger unserer Meinung

nach nicht auf systemische Bedenken, sondern auf die Vorzüge einzelner

Emittenten in der Eurozone konzentrieren. Im Jahr 2008 boten die

EU-Peripherieländer vielleicht noch ein einheitlicheres Bild, aber heute

unterscheiden sie sich so stark voneinander, dass sie nicht mehr als

Block betrachtet werden sollten. Tatsächlich werden die

leistungsfähigeren unter ihnen zunehmend als „Semi-Kernländer“

bezeichnet.

Italien bleibt ein spezieller Fall. Unseres Erachtens sind hierfür eher

individuelle als systembedingte Gründe verantwortlich. Wir halten die

italienische Politik für den wichtigsten Einflussfaktor auf die

wirtschaftliche Entwicklung des Landes und sind überzeugt, dass Anleger

die politischen Verhältnisse in Italien genau im Auge behalten sollten.

Heutzutage vermag ein Rückschlag für Italien die Spreads der

Staatsanleihen in der Eurozone vielleicht etwas zu erschüttern. Eine

Katastrophe würde er unserer Einschätzung nach nicht auslösen.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Diesen Beitrag teilen: