Franklin Templeton: Sind Bewertungen, Gewinne und Volatilität die Erfolgsformel für Small Caps aus den USA?

Royce Investment Partners: Chris Clark und Francis Gannon gehen der Frage nach, ob relativ attraktive Bewertungen, starke Gewinne und eine erhöhte Volatilität die Small Caps in den USA wieder an die Spitze katapultieren könnten.

12.03.2025 | 08:33 Uhr

Ein kurzer Rückblick

Die letzten Jahre haben Small Caps nicht unbedingt in die Karten gespielt, zumindest im Vergleich zu Aktien mit größerer Marktkapitalisierung. Der langjährige Vorsprung in der Wertentwicklung, den die Anlageklasse in der Vergangenheit gegenüber Large Caps hatte und der oft mit einer höheren Volatilität einherging, hat sich stetig verringert. In der „alten Normalität“, wie wir sie in diesem Beitrag nennen wollen, erzielten Small-Cap-Unternehmen im Allgemeinen höhere langfristige Renditen, waren aber auch einer höheren Volatilität ausgesetzt. Größere Unternehmen lagen bei der Rendite zurück, wiesen aber tendenziell stabilere Wertentwicklungsmuster auf. Seit der Auflegung der Russell-Indizes am 31.12.1978 bestand zwischen Value- und Growth-Anlagen oft ein ähnliches Verhältnis: Erstere zeigten in der Regel eine bessere langfristige Erfolgsbilanz , während Letztere zwar eine höhere Volatilität aufwiesen, aber auch häufig eine attraktive hohe kurzfristige Wertentwicklung an den Tag legten.

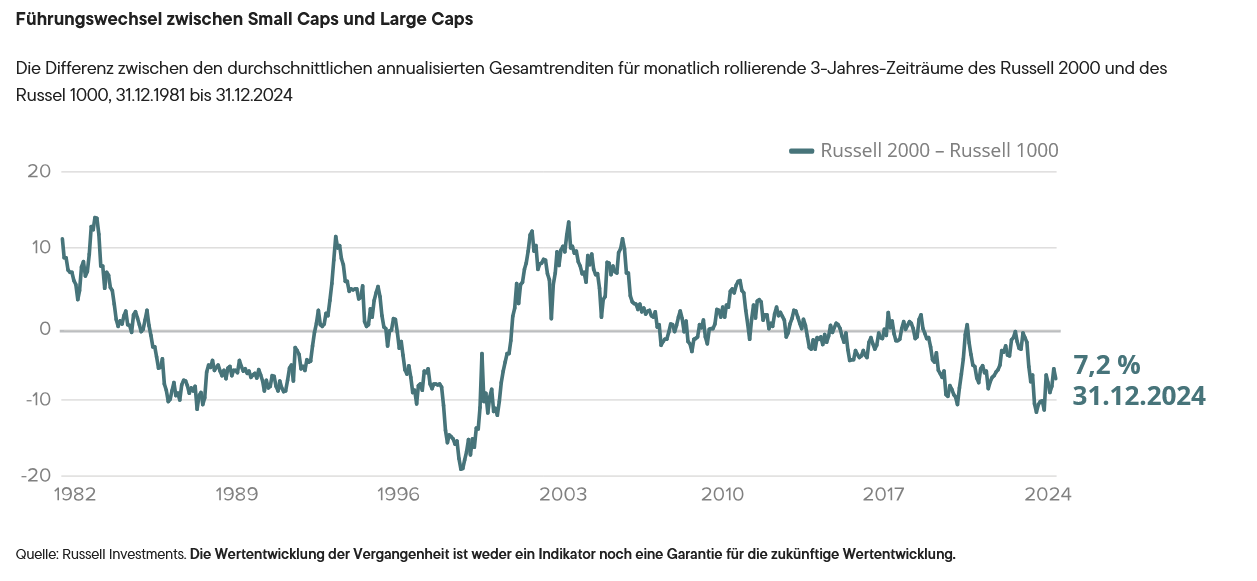

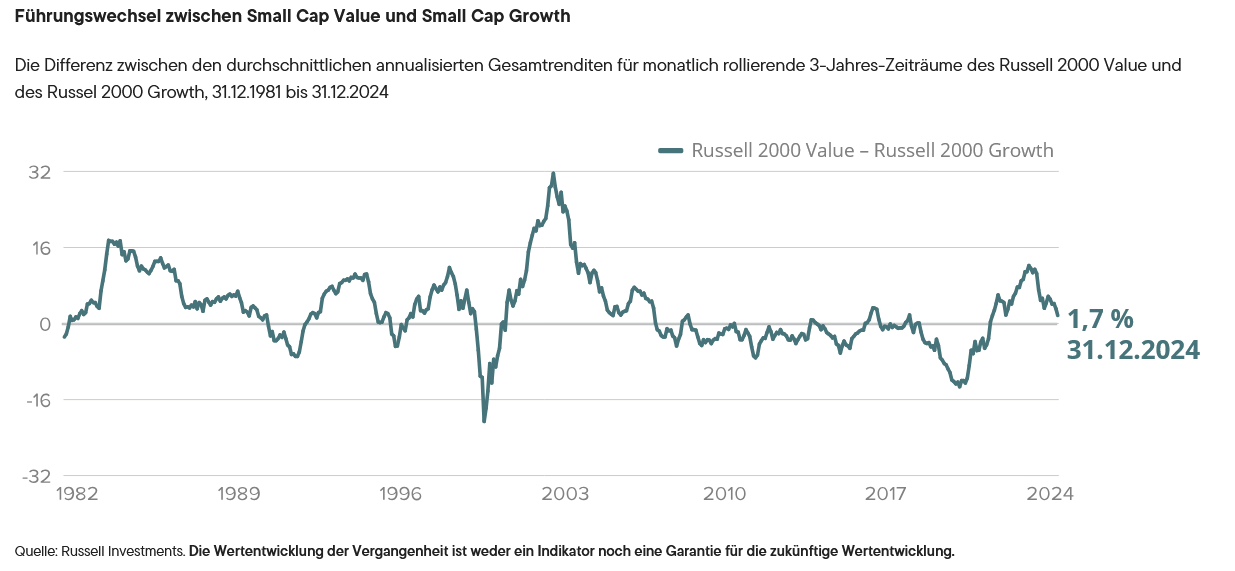

Natürlich gab es Ausnahmen von diesen Mustern, und die Führungsposition der einen oder anderen Anlageklasse konnte über mehrere Jahre bestehen bleiben. Beispielsweise dominierten Small Caps und insbesondere Small-Cap-Value-Aktien die Wertentwicklung vom Höhepunkt der Internetblase im März 2000 bis zu den Höchstständen des Marktes im Sommer 2007, die ein Vorbote der globalen Finanzkrise von 2008/2009 waren. Rückblickend musste jeder Weg von dieser erschütternden Reihe von Ereignissen zurück zu einem Zustand, der aus historischer Sicht als normal oder zumindest typisch angesehen werden könnte, zwangsläufig kurvenreich und unsicher sein. Hinzu kamen weitere, noch nie dagewesene Erschwernisse, allen voran die Coronapandemie, die die politischen Entscheidungsträger dazu veranlasste, die Zinssätze erneut zu senken und dafür zu sorgen, dass kontinuierlich ausreichend Geld in die Wirtschaft fließt. Die aktuelle Phase der Marktführerschaft von Large Caps, die von Mega-Cap-Aktien dominiert wird, reicht bis ins Jahr 2011 zurück. Wegen der Befürchtung, dass die Wirtschaft in eine Rezession abrutschen könnte, kam es damals zu einer steilen und plötzlichen Baisse, die von April bis Oktober anhielt. Über diesen 14-jährigen Zeitraum hinweg ist bei Small Caps außerdem die Wachstumsstrategie erfolgreicher gewesen als die Value-Strategie. In den beiden folgenden Diagrammen ist die Differenz zwischen den durchschnittlichen monatlich rollierenden 3-Jahres-Renditen des Russell 2000- und des Russell 1000-Index bzw. des Russell 2000 Value- und des Russel 2000 Growth-Index dargestellt, jeweils ab dem gemeinsamen Auflegungsdatum bis zum 31.12.24.

2024 war somit das achte Jahr in Folge, in dem Small Caps im Vergleich zu Large Caps eine Underperformance aufwiesen. Tatsächlich konnte der Russell 2000 den Russell 1000 nur in vier der letzten 20 Kalenderjahre übertreffen. Dabei betrug die durchschnittliche Outperformance von Large Caps 6,1 %. Small Caps schlugen die Large Caps zuletzt im Jahr 2016. Damit ist der Zeitraum bis zum 31.12.2024 die am längsten dauernde Underperformance in Kalenderjahren seit der Auflegung der beiden Indizes. Und während wir uns bewusst sind, wie lange wir schon darauf warten, dass Small-Cap-Papiere sich über längere Zeit an der Spitze des Marktes behaupten, sehen wir nun tatsächlich mehrere vielversprechende Zeichen für Small Caps.

Begünstigen die Bewertungen die Chancen einer Marktführung von US-Small-Caps?

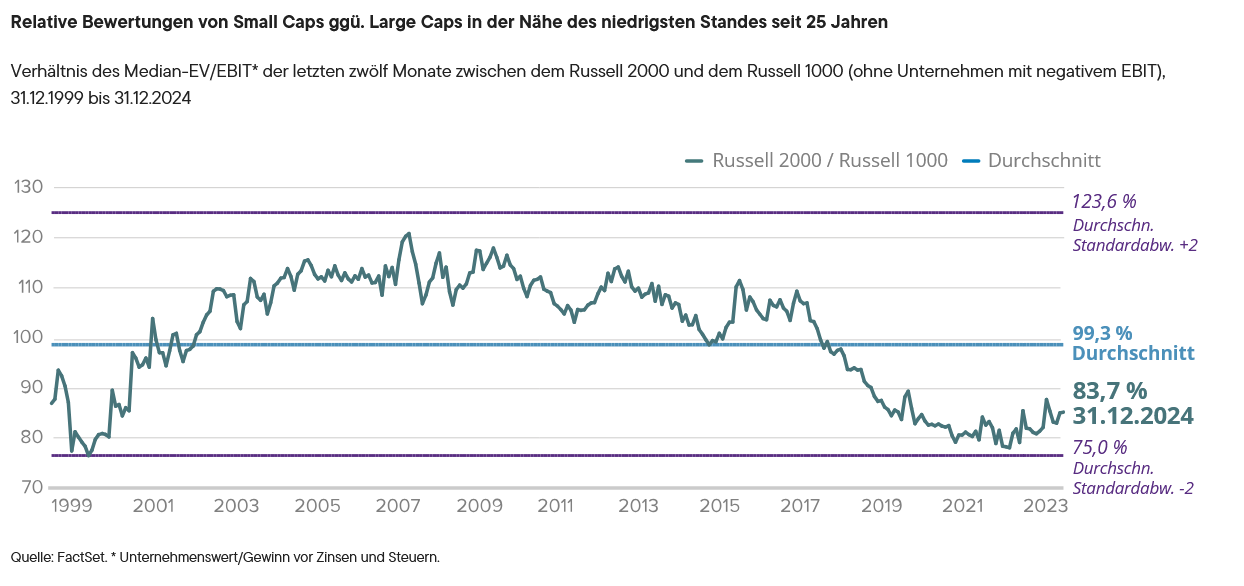

In den letzten 12 bis 18 Monaten wurde lang und breit über die himmelhohen Bewertungen am US-Aktienmarkt diskutiert, ob aus Sorge oder aus anderen Gründen – die Bewertungen stehen im Fokus. Wir möchten im Folgenden eine Korrektur gegenüber einer Sicht auf die Aktienkurse anbieten, die uns recht eng erscheint. Meist wird in diesem Zusammenhang der S&P 500 stellvertretend für den gesamten Markt herangezogen, gelegentlich auch der Nasdaq Composite oder der Nasdaq 100. Wir bestreiten nicht, dass das hohe Niveau der Bewertungen von Large Caps nicht nachhaltig ist. Die Bewertungen von Small Caps sind jedoch im Vergleich zu Large Caps weiterhin attraktiv: Zum Jahresende 2024 lagen sie immer noch in der Nähe der niedrigsten relativen Bewertung gegenüber Large Caps seit mehr als 25 Jahren. Dies geht aus der von uns am häufigsten verwendeten Indexbewertungskennzahl hervor: dem Verhältnis zwischen dem Unternehmenswert der letzten 12 Monate und dem Gewinn vor Zinsen und Steuern (EV/EBIT). Die folgende Abbildung veranschaulicht dies auf überzeugende Weise und zeigt gleichzeitig, dass diese enorme Bewertungsdifferenz seit mehr als fünf Jahren besteht.

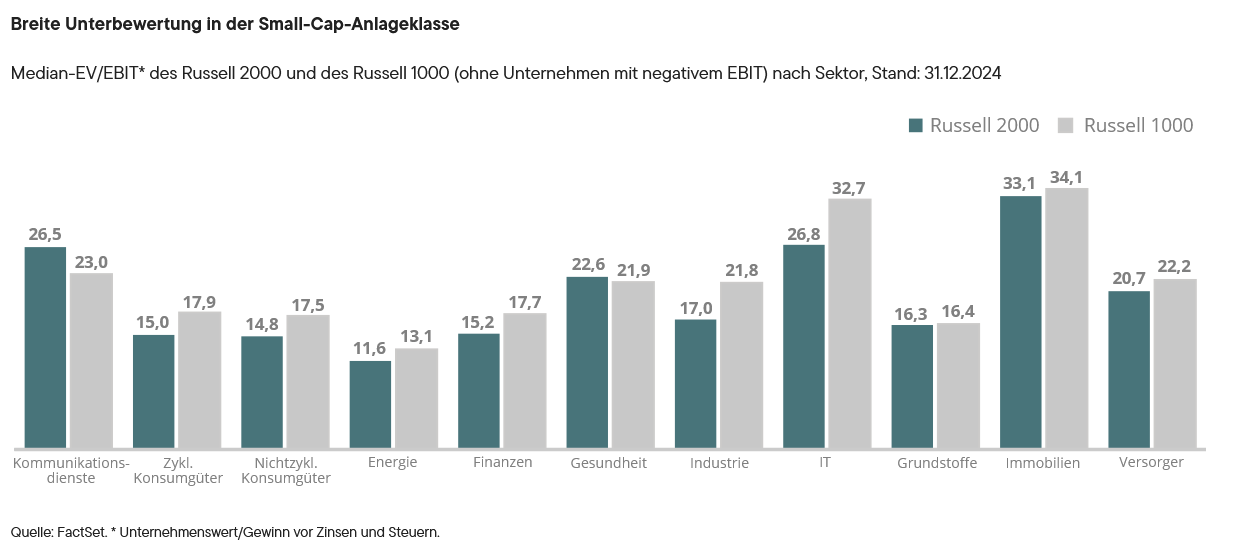

Angesichts der extremen Underperformance von Small Caps gegenüber Large Caps ist es nicht überraschend, dass die Gewichtung von Small Caps im Russell 3000 Index Ende 2024 ebenfalls nahe einem historischen Tiefstand lag. Ebenso wichtig, wenn nicht sogar wichtiger, ist die Tatsache, dass die attraktivere Bewertung von Small Caps in allen elf Sektoren zu beobachten war. Diese Unterschiede zwischen Small Caps und Large Caps bei der Bewertung der Sektoren sind signifikant, insbesondere in breit gefächerten und vielfältigen Bereichen wie Informationstechnologie, Industrie, Finanzen und zyklische Konsumgüter. Sie bekräftigen unsere Überzeugung, dass zwar die Kurse von Mega-Cap-Giganten wie Nvidia oder Apple übersteigert (oder zumindest nicht mehr angemessen) sein mögen, dass es aber in verschiedenen Bereichen des Small-Cap-Universums durchaus attraktive Schnäppchen gibt. (Tatsächlich belief sich die Marktkapitalisierung von Apple Ende 2024 auf 122 % des gesamten Russell 2000.)

Für uns als Small-Cap-Spezialisten ist jedoch der wichtigste Faktor bei den Bewertungen, dass viele Unternehmen in dieser Anlageklasse in verschiedenen Bereichen wie Maschinen, Halbleiter und Halbleiterausrüstung, Kapitalmärkte, Elektronikgeräte, -instrumente und -komponenten, Banken, Bauwesen und Ingenieurwesen, Gesundheitswesen und Energie weiterhin auch auf absoluter Basis zu attraktiven, günstigen Kursen gehandelt werden.

Auf dem Weg zur Marktführerschaft

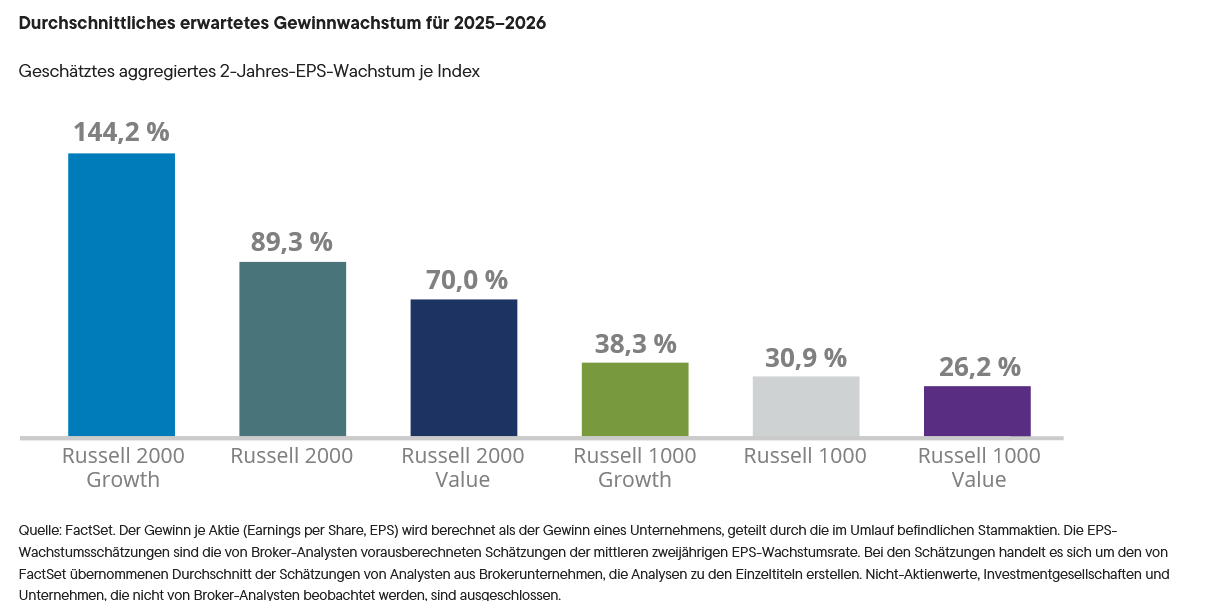

Während die attraktiven absoluten und relativen Bewertungen von Small Caps auffällig sind, reichen die Bewertungen allein selten aus, um die Aktienkursentwicklung zu katalysieren. Wir pflegen zu sagen, dass der Markt kurzfristig von Psychologie bestimmt wird, langfristig jedoch von den Gewinnen. Die Gewinne im Jahr 2025 werden über den gesamten US-Aktienmarkt hinweg voraussichtlich recht gut ausfallen, wobei der aktuelle Konsens für den Russell 1000 ein Wachstum des Gewinns je Aktie (EPS) von 15 % ist. Für das vierte Quartal 2024 werden solide bis starke Ergebnisse erwartet. Die entsprechende Berichtssaison hat bereits begonnen und wird für Small Caps im Laufe des Februars an Fahrt gewinnen.Die Konsensschätzung des EPS 2025 für den Russell 2000 liegt jedoch deutlich höher als die für Large Caps und beläuft sich auf beeindruckende 89,3 % gegenüber 30,9 % für den Russell 1000.

Es ist jedoch wichtig, diese vielversprechenden Daten in einem bestimmten Kontext zu betrachten: Der Russell 2000 hat mit dem Jahr 2024 eine zweijährige Gewinnrezession hinter sich, sodass eine substanzielle Aufwärtsbewegung durchaus plausibel ist. Außerdem ist es wichtig, zu wissen, dass mehr als 40 % der Unternehmen im Russell 2000 derzeit keine Gewinne erzielen. Und nicht zuletzt möchten wir unsere LeserInnen an Folgendes erinnern: In unseren Portfolios befinden sich in der Regel Unternehmen, die in der Vergangenheit Gewinne verzeichnet haben oder bei denen unser jeweiliges Investmentteam einen Katalysator für die erneute oder erstmalige Erzielung von Gewinnen ermittelt hat.

Was folgt auf die renditeschwachen Märkte für US-Small-Caps?

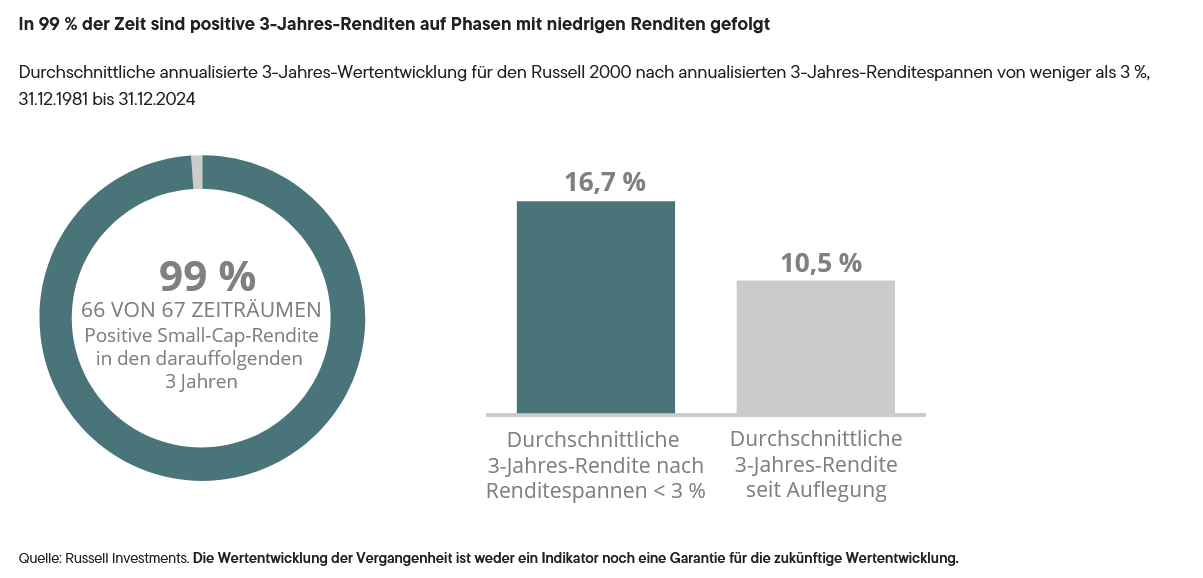

Am 31.12.2024 lag die durchschnittliche annualisierte 3-Jahres-Gesamtrendite des Russell 2000 bei 1,2 % und damit deutlich unter dem Durchschnitt der monatlich rollierenden 3-Jahres-Renditen des Small-Cap-Index von 10,5 % seit seiner Einführung. Diese äußerst ernüchternde Zahl bringt die Frustration von Small-Cap-Anlegern vielleicht besser als jede andere auf den Punkt. Doch sie könnte auch ein Signal dafür sein, dass bessere Ergebnisse in greifbare Nähe rücken. Nach ertragsschwachen Zeiträumen ist die durchschnittliche annualisierte 3-Jahres-Wertentwicklung von Small Caps erfahrungsgemäß hervorragend, wie aus der folgenden Abbildung hervorgeht.

Natürlich ist diese Dynamik gewissermaßen logisch. Die zyklische Natur der Aktienkurse spricht dafür, dass auf Phasen mit niedrigen Renditen in der Regel Phasen mit höheren Renditen folgen. Uns überzeugen die oben genannten Daten jedoch nicht nur, weil sich Small Caps im Allgemeinen von Phasen mit niedrigen, stagnierenden oder negativen Renditen erholt haben, sondern weil sie in den nachfolgenden Phasen im Durchschnitt eine um 60 % höhere Rendite als der historische monatlich rollierende 3-Jahres-Durchschnitt erzielt haben.

Vielversprechende höhere Volatilität?

Kaum ist die neue US-Regierung im Amt, hat der Aktienmarkt bereits einige sehr volatile Tage hinter sich. Der Februar begann damit, dass die Märkte durch Trumps Ankündigung, Zölle auf in die USA eingeführte Waren aus China, Kanada und Mexiko zu erheben, in Aufruhr versetzt wurden. Schnell kann es zu Turbulenzen, bis Berichte darüber, dass die Zölle auf Waren aus Mexiko nach konstruktiven Verhandlungen ausgesetzt würden, und noch am selben Tag entsprechende Meldungen hinsichtlich Waren aus Kanada wieder für eine gewisse Beruhigung sorgten. Es hieß zunächst, dass die Zölle, die Kanada und Mexiko betreffen, im Rahmen der Bemühungen zur Lösung nichtwirtschaftlicher Probleme wie des grenzüberschreitenden Drogenhandels und der Immigration eingeführt würden. Daher besteht die Hoffnung, dass sie weiter ausgesetzt werden, vorausgesetzt, die vorgeblichen Ziele werden erreicht. Zum Zeitpunkt dieses Beitrags erwarten wir, dass sich diese Zölle, sollten sie kommen, am stärksten auf den Immobilien-, den Automobil- und den Agrarsektor der US-Wirtschaft auswirken würden.

Wir vermuten, dass die meisten, wenn nicht sogar sämtliche vorgesehenen Zölle taktisch eingesetzt werden und durch ihren disruptiven Effekt die Marktstimmung, die Volatilität und die Risikobereitschaft stärker beeinflussen als die längerfristigen Fundamentaldaten der Unternehmen. Unabhängig davon, wie lange und in welchem Umfang sie letztlich erhoben werden, ist jedoch davon auszugehen, dass Zölle die bereits verfestigten Trends der Deglobalisierung, des Reshorings von Unternehmen in die USA und der Verbesserung des Lieferkettenmanagements im US-Fertigungssektor beschleunigen werden. All diese Faktoren sprechen für unsere fundierte These, dass US-Small-Caps am Markt wieder in Führung gehen werden, und zwar aufgrund eines starken Anstiegs der Gewinne von Small-Cap-Unternehmen in Kombination mit Bewertungen, die weit attraktiver sind als die anderer Bereiche des Marktkapitalisierungsspektrums oder anderer Stile.

Außerdem halten wir es für wichtig, die Volatilität nicht aus den Augen zu verlieren, da wir nach unserer Einschätzung in eine Phase erhöhter Unsicherheit eintreten, die wir der disruptiven Natur der Rhetorik und der politischen Vorschläge der neuen Trump-Regierung zu verdanken haben. Schon oft haben wir darüber gesprochen, dass kurzzeitige Volatilität für uns ein wesentliches Element für die Erzielung langfristiger Renditen über dem Marktniveau ist. Dass wir seit mehr als fünfzig Jahren Small-Cap-Investoren sind, hat den entscheidenden Vorteil, dass wir um die Zyklizität der Märkte und den langfristigen Nutzen einer konträren Denkweise wissen.

Bullenmärkte, Bärenmärkte und/oder lange Phasen der Outperformance eines bestimmten Stils oder einer bestimmten Anlageklasse – alles ist einer zyklischen Dynamik unterworfen und nichts hält ewig. Die genaue Kenntnis der Auslöser für eine Trendumkehr und die Bereitschaft, die traditionellen Denkweisen des Marktes kritisch zu hinterfragen, sind unseres Erachtens die besten Voraussetzungen für eine langfristige Outperformance.

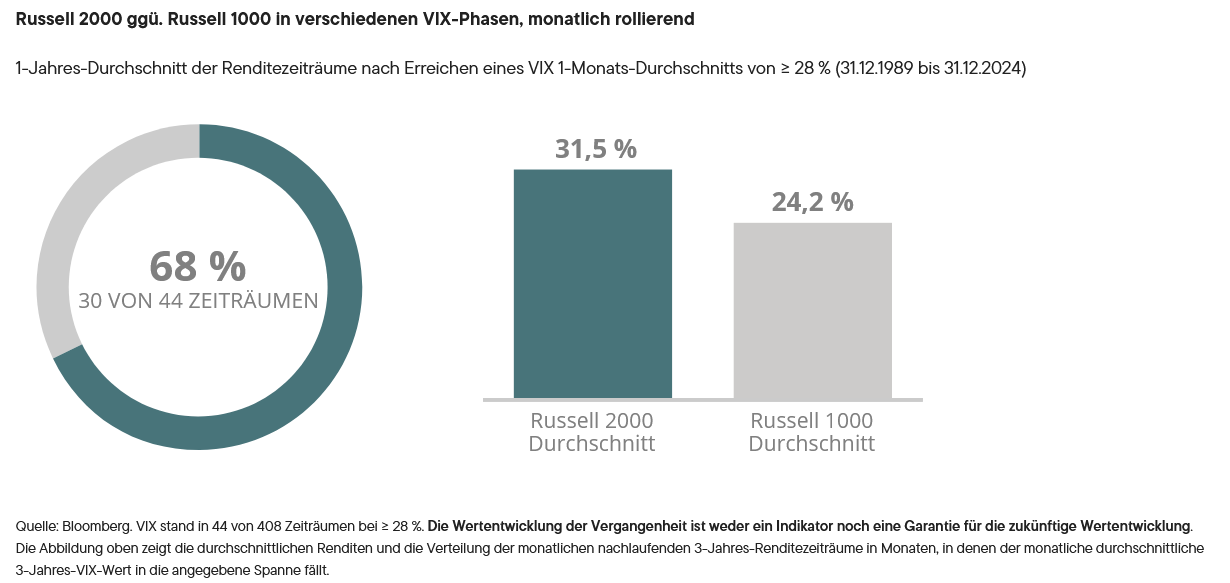

Das Jahr 2025 hat zwar gerade erst begonnen, aber viele Signale scheinen darauf hinzudeuten, dass Aktien im weiteren Jahresverlauf höherer Volatilität ausgesetzt sein werden, und nach den Erfahrungen der Vergangenheit zu urteilen könnte dies ein weiteres positives Zeichen für die absoluten und relativen Renditen von Small Caps sein. Betrachten wir die durchschnittlichen annualisierten Renditen des Russell 2000 und des Russell 1000 der Large-Caps nach Zeiträumen, in denen der CBOE S&P 500 Volatility Index – der VIX oder „Angstindex“ – erhöht war, so sehen wir, dass Small-Cap-Aktien im Vorteil waren. Unseren Analysen zufolge war der Prozentsatz der Zeiträume, in denen der Russell 2000 höhere durchschnittliche annualisierte 3-Jahres-Renditen als der Russell 1000 aufwies, nach Zeiten stärkerer Volatilität am höchsten.

Interessanterweise hat die jüngste Unsicherheit – und die inzwischen wohlbekannte Erkenntnis, dass die Politik der neuen Regierung wahrscheinlich erhebliche (im Idealfall kurzzeitige) Marktschwankungen nach sich ziehen wird – noch nicht zu einem überdurchschnittlich hohen VIX geführt. Dieser lag im Zeitraum vom Wahltag bis zum 7. Februar sogar unter dem Durchschnitt. Gemäß einem Artikel von Barron’s vom 10. Februar ist jedoch der VVIX gestiegen – ein Index, der die Volatilität des VIX misst und als Indikator für die „Angst vor der Angst“ gilt. Der VVIX ist im vorgenannten Zeitraum über seinen historischen Durchschnitt von 92,86 hinaus auf 99,04 gestiegen. Für uns als sehr aktive Small-Cap-Anleger mit langfristigem Anlagezeitraum ist dies nicht unbedingt die schlechteste Entwicklung. Wir schätzen ein Marktumfeld, in dem die Anleger zumindest kurzfristig von den längerfristigen Fundamentaldaten der Unternehmen und ihrem wirtschaftlichen Wert abgelenkt werden – was bei erhöhter Marktvolatilität häufig der Fall ist. Diese Ablenkungen scheinen oftmals die Unterschiede zwischen Unternehmen mit höheren Qualitätsmerkmalen und solchen ohne diese Merkmale zu verwischen. Auch für den weiteren Verlauf des Jahres 2025 bleiben wir überzeugt, dass die Voraussetzungen optimal sind – für Small Caps ebenso wie für unseren differenzierten und in hohem Maße aktiven Ansatz, den wir der Zusammenstellung unserer Portfolios zugrunde legen.

EndNotes

1.Quelle: Barron’s, „Trump 2.0 Is Shock and Awe. What Wall Street Will Stand For“, 7. Februar 2025.

Definitionen

Der Russell 1000 Index ist ein nicht verwalteter, kapitalisierungsgewichteter Index für inländische Large-Cap-Aktien. Er misst die Wertentwicklung der 1.000 größten börsennotierten US-Unternehmen im Russell 3000 Index.

Der Russell 1000 Growth Index ist ein nicht gemanagter Index der Unternehmen im Large Cap Russell 1000 Index, die aufgrund ihrer Wachstumsorientierung ausgewählt wurden.

Der Russell 1000 Value Index ist ein nicht gemanagter Index der Unternehmen im Large Cap Russell 1000 Index, die aufgrund ihrer Wertorientierung ausgewählt wurden.

Der Russell 2000 Index ist ein Index für inländische Small-Cap-Aktien, der die Wertentwicklung der 2.000 kleinsten börsennotierten US-Unternehmen im Russell 3000 Index misst.

Der Russell 2000 Growth Index ist ein nicht gemanagter Index der Unternehmen im Small Cap Russell 2000 Index, die aufgrund ihrer Wachstumsorientierung ausgewählt wurden.

Der Russell 2000 Value Index ist ein nicht gemanagter Index der Unternehmen im Small Cap Russell 2000 Index, die aufgrund ihrer Wertorientierung ausgewählt wurden.

Der Russell 3000 Index ist ein nicht aktiv gemanagter Index für die 3.000 größten US-Unternehmen.

Der Standard & Poor’s® 500 Index (S&P 500®) ist ein nach der Marktkapitalisierung gewichteter Index, der 500 Titel umfasst und die Wertentwicklung des US-Aktienmarkts als Ganzes abbilden soll.

Der NASDAQ Composite Index ist ein nach Marktkapitalisierung gewichteter Index aus mehr als 3.700 an der NASDAQ-Börse notierter Aktien.

VIX ist das Ticker-Symbol und der gängige Name des CBOE Volatility Index der Chicago Board Options Exchange, ein beliebter Indikator für die Volatilitätserwartungen am Aktienmarkt, der auf S&P 500 Indexoptionen basiert.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Investoren können nicht direkt in einen Index investieren. Die Renditen nicht verwalteter Indizes enthalten keine Gebühren, Aufwendungen oder Verkaufsgebühren.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden.

Rohstoffe und Währungen sind mit erhöhten Risiken verbunden, zu denen unter anderem Marktrisiken und politische Risiken, das Regulierungsrisiko sowie Risiken im Zusammenhang mit naturgegebenen Bedingungen gehören, sodass sie unter Umständen nicht für alle Anleger geeignet sind.

Die Risiken und die Volatilität bei Small-Cap- und Mid-Cap-Aktien sind größer als bei Large-Cap-Aktien.

US-Staatsanleihen (Treasuries) sind direkte Schuldverschreibungen, die von der US-Regierung begeben werden und durch ihre uneingeschränkte Kreditwürdigkeit und Steuerhoheit abgesichert sind. Die US-Regierung garantiert die Kapital- und Zinszahlungen auf US-Staatsanleihen, wenn die Wertpapiere bis zur Endfälligkeit gehalten werden. Im Gegensatz zu US-Staatsanleihen sind Schuldtitel, die von Bundesbehörden und Gebietskörperschaften begeben werden, sowie damit verbundene Anlagen nicht unbedingt durch die uneingeschränkte Kreditwürdigkeit und Steuerhoheit der US-Regierung abgesichert. Selbst wenn die US-Regierung die Kapital- und Zinszahlungen auf Wertpapiere garantiert, betrifft diese Garantie keine Verluste, die auf einen Rückgang des Marktwerts dieser Wertpapiere zurückzuführen sind.

Eventuell genannte Unternehmen dienen nur zur Veranschaulichung. Die erörterten Fragen sollten in keiner Weise als Handelsempfehlung oder als Signal von Royce Investment Partners oder Franklin Templeton in Bezug auf frühere, gegenwärtige oder zukünftige Handelsaktivitäten im Hinblick auf einen Fonds oder eine Strategie verstanden werden. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung.

Die in diesem Artikel genannten Daten und Zahlen stammen von Russell Investments, FactSet, Bloomberg und Reuters.

Wichtige Mitteilungen und Nutzungsbedingungen des Datenanbieters sind verfügbar unter www.franklintempletondatasources.com. Alle Angaben können sich ändern.

Diesen Beitrag teilen: