Schwellenländeranleihen: Die nächste Arena für KI-Disruption?

Der Aufstieg der Künstlichen Intelligenz könnte die führenden und hinterherhinkenden Akteure in den Schwellenländern neu definieren.

01.06.2026 | 05:20 Uhr

Die Führung im Bereich der Künstlichen Intelligenz (KI) ist kein Monopol der Industrieländer mehr. Die Schwellenländer (Emerging Markets, EM) haben nun ihre eigenen KI-Juwelen, und Produktivitätssteigerungen könnten folgen. Für Anleiheninvestoren erwarten wir, dass sich die Auswirkungen je nach Land unterscheiden – angetrieben durch die Branchenzusammensetzung, Kapitalintensität, digitale Infrastruktur und die Geschwindigkeit der Einführung.

Die Methodik ist bei der Bewertung von EM-Unternehmen entscheidend

Für Anleger inEM-Unternehmensanleihen ist das Hauptthema die Bonität. KI kann die Wirtschaftlichkeit von Branchen stärken oder schwächen, indem sie Kosten, Wettbewerb und Preissetzungsmacht verändert. Um diese Effekte branchenübergreifend einheitlich zu bewerten, konzentrieren wir uns auf die Mechanismen, die unserer Meinung nach für die Bonitätsanalyse am wichtigsten sind:

- Funktionale Verdrängung – Bedroht KI die wirtschaftliche Kernfunktion der Branche?

- Erosion von Eintrittsbarrieren – Schwächt KI strukturelle Wettbewerbsbarrieren?

- Anfälligkeit der Margenstruktur – Werden Gewinne durch Knappheit oder Informationsvorteile gestützt?

- Potenzial für strukturellen Rückenwind – Stärkt KI die Wirtschaftlichkeit der Branche durch Kosten, Nachfrage oder Skalierung?

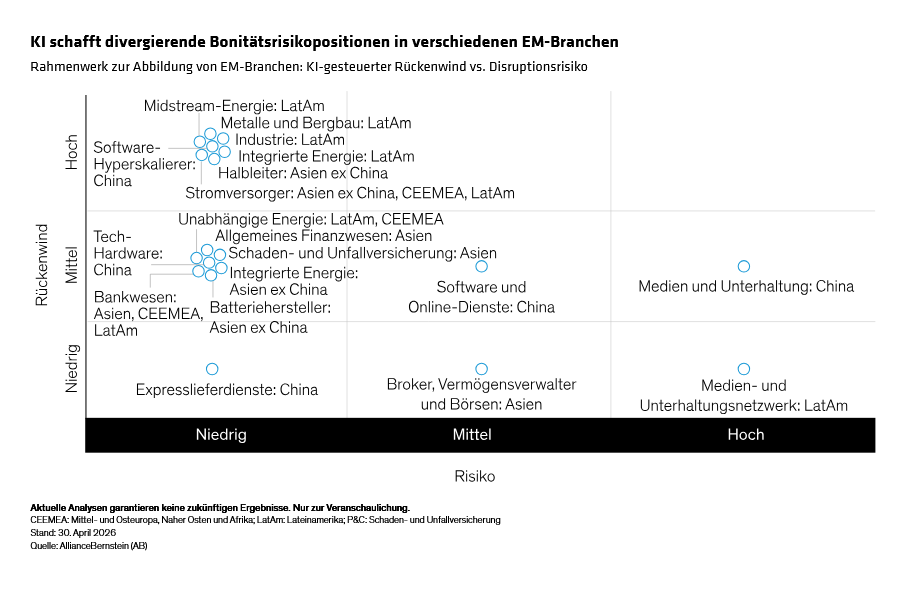

Eine Matrixanalyse fasst die wichtigsten Risikopositionen, Anfälligkeiten und Chancen zusammen (Abbildung).

Anwendung des Rahmenwerks: KI-Risikopositionen in verschiedenen Branchen

Nach unserer Einschätzung umfassen Branchen mit einem geringen Risiko funktionaler Verdrängung und klarem strukturellem Rückenwind durch KI die gesamte Wirtschaft, von Metallen und Bergbau bis hin zu Software und Hyperskalierern. Da KI ressourcenintensiv ist, scheinen Unternehmen, die an kritische Inputs gebunden sind – wie Kupferbergbau und Energieerzeugung in rohstoffreichen Ländern –, gut positioniert zu sein, um von der steigenden Nachfrage zu profitieren, ohne einer kurzfristigen Erosion der Branchenwirtschaftlichkeit ausgesetzt zu sein.

Im Gegensatz dazu weisen kundenorientierte digitale Dienste eine größere Anfälligkeit auf. In den Bereichen Medien und Unterhaltung sowie auf Online-Plattformen bedrohen KI-gesteuerte Such- und agentenbasierte Schnittstellen etablierte Entdeckungs- und Werbemodelle. Große Online-Dienstleister in China zum Beispiel stehen vor dem Risiko, dass die traditionelle feedbasierte Nutzung KI-vermittelter Interaktion weicht, was möglicherweise die Margen drückt.

Emittenten aus dem Finanzdienstleistungssektor fallen im Allgemeinen zwischen diese Extreme. Broker, Vermögensverwalter und Börsen verlassen sich stark auf Informations- und Analysevorteile, die durch KI teilweise ausgehöhlt werden könnten. Lizenzierungen, Regulierung und Größenvorteile bleiben jedoch bedeutende Eintrittsbarrieren, die das Ausmaß der strukturellen Disruption begrenzen – auch wenn sich der Wettbewerbsdruck verschärft.

Unabhängig von Branchen- oder Makrotrends sollte die Bewertung einzelner Emittenten von Unternehmensanleihen unserer Ansicht nach in der Widerstandsfähigkeit des Cashflows und der Bilanzresilienz verankert bleiben.

Ein ergänzendes Rahmenwerk für Staatsanleihen

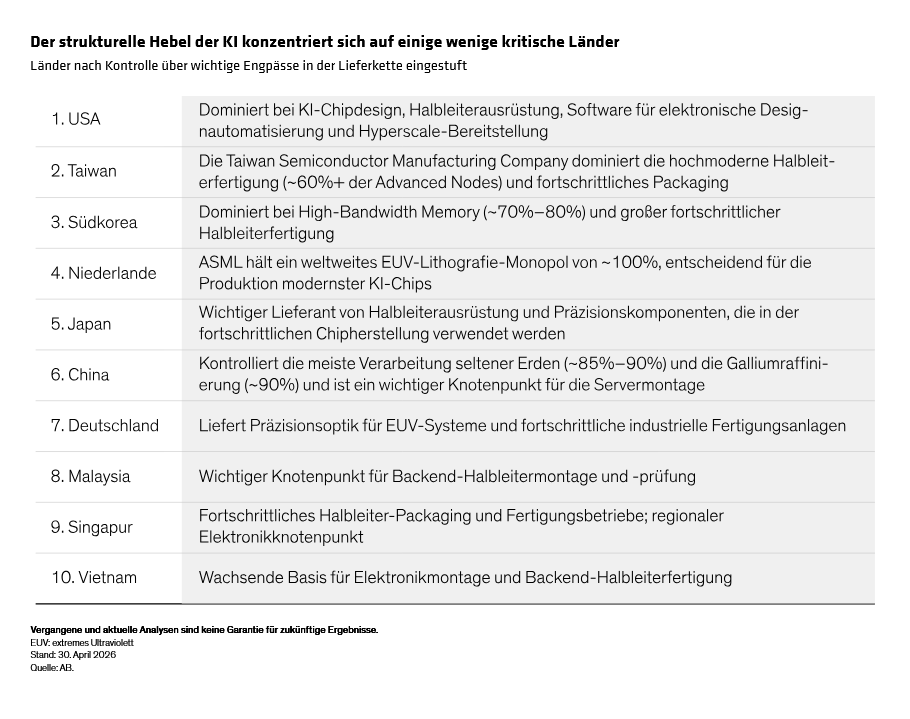

Wir glauben, dass die Bewertung von KI-bezogenen Risiken und Chancen auf Länderebene eine andere Perspektive erfordert. Unsere Länderanalyse konzentriert sich auf die strukturelle Hebelwirkung innerhalb des KI-Universums – insbesondere darauf, wo sich Länder in kritischen Lieferketten befinden.

- Welche Länder verfügen über eine strukturelle Hebelwirkung in KI-Lieferketten?

- Welche kritischen Rohstoffe untermauern die KI-Infrastruktur und -Einführung?

- Welche Länder kontrollieren die Produktion, Verarbeitung oder Lieferung dieser Vorleistungen?

- Welche Volkswirtschaften sind am stärksten von Dienstleistungen mit einer bedeutenden KI-Exposition abhängig?

Obwohl die Industrieländer kurzfristig besser positioniert erscheinen, um das KI-gesteuerte Wachstum zu nutzen, könnte die strategische Kontrolle über wichtige Engpässe in der Lieferkette einigen Schwellenländern längerfristige Vorteile verschaffen.

Zu den Volkswirtschaften mit den stärksten Indikatoren für eine strukturelle KI-Hebelwirkung (Abbildung) gehören asiatische Schwellenländer, die wesentliche Komponenten und Fertigungskapazitäten für die KI-Infrastruktur bereitstellen. Einige Schwellenländer bieten auch weniger sichtbare „Hintertür“-Positionen – wie Strom- und Wärmemanagement sowie Rechenzentrumskomponenten –, die für die KI-Einführung von entscheidender Bedeutung sind.

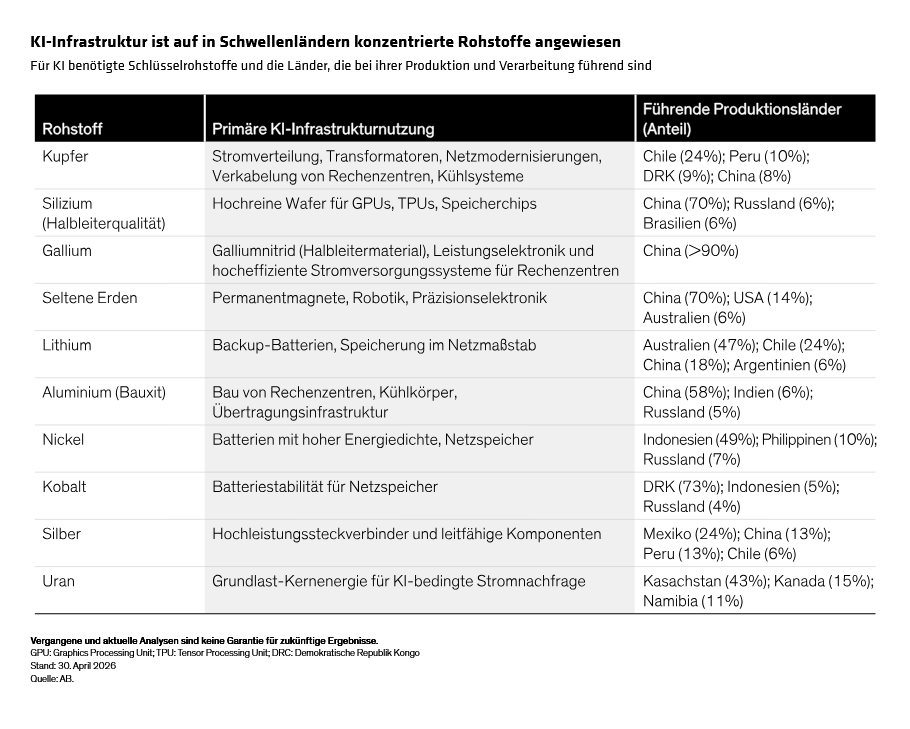

KI-kritische Rohstoffe konzentrieren sich in Schwellenländern

Der Ausbau der KI-Technologie und der sie unterstützenden Infrastruktur hängen von einer engen Auswahl an Rohstoffen ab – und von den Fähigkeiten, diese zu gewinnen und zu verarbeiten. Viele dieser Materialien, einschließlich wichtiger Metalle und Seltener Erden, konzentrieren sich in den Entwicklungsländern. Dementsprechend sind Schwellenländer führend bei der weltweiten Gewinnung und Verarbeitung mehrerer KI-kritischer Vorleistungen, was einigen Ländern durch vorgelagerte Lieferketten eine strukturelle Beteiligung am KI-Ausbau verleiht (Abbildung).

Unserer Ansicht nach könnten einige Länder – wie China, Chile, Brasilien und Indonesien – aufgrund der zunehmenden Verbreitung und Innovation von KI, die eine größere Nachfrage nach diesen wichtigen Rohstoffen anheizt, einen Anstieg des Wirtschaftswachstums und der allgemeinen Bonität verzeichnen.

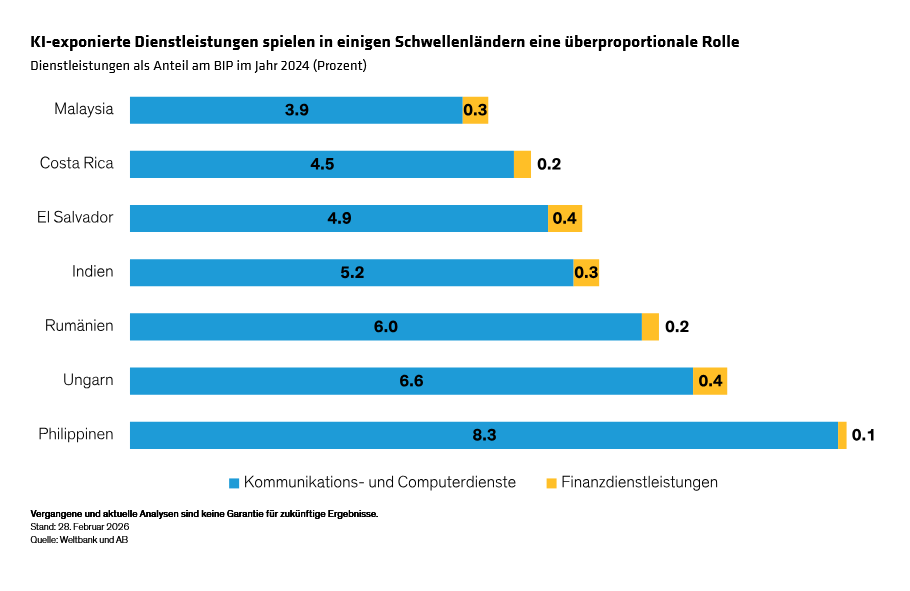

Dienstleistungsbasierte Volkswirtschaften sind einem größeren Risiko der KI-Disruption ausgesetzt

Ein Großteil des routinemäßigen Dienstleistungs- und Softwarebedarfs der Industrieländer wurde in Schwellenländer ausgelagert, was eine größere potenzielle Anfälligkeit für KI-Disruption schafft. Einige große Volkswirtschaften mit bedeutendem Risiko – insbesondere wenn sie sich nicht anpassen – befinden sich in Asien; dazu gehören die Philippinen, Indien und Malaysia. Auch Teile Mittel- und Osteuropas könnten unserer Analyse zufolge angesichts ihrer Abhängigkeit vom Outsourcing von IT- und Unternehmensdienstleistungen anfällig sein (Abbildung).

Die Auswirkungen der KI im Auge behalten – und das Engagement diversifizieren

Während sich die Auswirkungen der KI auf Unternehmens- und Staatsanleihen der Schwellenländer erst noch vollständig zeigen müssen, werden die Mechanismen der Exponierung klarer. Die Bewertung ihrer Auswirkungen wird kontinuierliche Analyse und Überwachung erfordern, da sich die Einführung von KI in allen Volkswirtschaften, Branchen und Lieferketten weiterentwickelt.

Für Anleiheninvestoren bleibt eine selektive Diversifizierung über Regionen, Länder und festverzinsliche Sektoren der Schwellenländer hinweg wichtig. Wir glauben, dass Allokationen in Schwellenländer-Unternehmensanleihen das Engagement in Staatsanleihen und Industrieländer-Unternehmensanleihen ergänzen können, indem sie die Länder- und Emittentenabdeckung verbreitern, das Engagement in verschiedenen Teilen des Bonitätszyklus erhöhen und in einigen Fällen eine Spread-Prämie gegenüber Staatsanleihen bieten.

Während die Einführung von KI voranschreitet, wird es wichtiger sein, dauerhafte Bonitätseffekte von vorübergehendem Rummel zu unterscheiden, als das Tempo des Wandels vorherzusagen.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2026 AllianceBernstein L.P.

Diesen Beitrag teilen: