AB: Schwellenländer – Chancen inmitten des globalen Neustarts finden

Die Veränderungen in der US-Politik wirken beängstigend – doch die Schwellenländer bergen immer noch Potenzial.

10.06.2025 | 07:00 Uhr

Die Veränderungen in der US-Politik lösen einen globalen

wirtschaftlichen Neustart aus. Für die Schwellenländer (Emerging

Markets, EM) bedeutet das einen dreifachen Schlag: Höhere Zölle könnten

den Handel der Schwellenländer beeinträchtigen. Die Einwanderungspolitik

der USA wird sich auf die Rücküberweisungen von Arbeitnehmern aus

Übersee in Schwellenländer wie El Salvador und Senegal auswirken. Und

die Ausgabenkürzungen der USA haben den Zufluss von Entwicklungshilfe

bereits reduziert, was vor allem den Frontier Markets schadet.

Die Rivalität zwischen den Großmächten schafft weitere Probleme beim

Neustart: Für viele Schwellenländer sind sowohl die USA als auch China

große Kunden, und es scheint eine nahezu unmögliche Aufgabe zu sein, den

einen zu besänftigen, ohne den anderen zu verärgern. Die jüngsten

vorübergehenden 90-Tage-Zollsenkungen haben zwar die Spannungen

gelockert und die Märkte angekurbelt, aber die Unsicherheit bleibt hoch –

und die zugrunde liegende Strategie des globalen Resets wird

wahrscheinlich bestehen bleiben.

Unterdessen stiegen die Exporte der Schwellenländer zu Beginn des Jahres

sprunghaft an, da die Kunden vor möglichen Zollerhöhungen Vorräte

anlegten. Dieser Trend könnte sich bis zum Ende des 90-tägigen

Verhandlungsfensters fortsetzen – aber es wird einen deutlichen Rückgang

der Aktivitäten geben, wenn die Zölle letzlich greifen. Wir erwarten

für dieses Jahr ein Wachstum unterhalb des Trends, wobei die Risiken

weitgehend von den Zollergebnissen abhängen.

Trotz der zahlreichen negativen Aspekte dürften die Veränderungen auch

einige positive Aspekte für die Schwellenländer mit sich bringen. Und

angesichts der großen Auswahl an Wertpapieren aus Schwellenländern in

Verbindung mit einem sich schnell verändernden wirtschaftlichen Umfeld

sehen wir mehrere Chancen für aktive Manager.

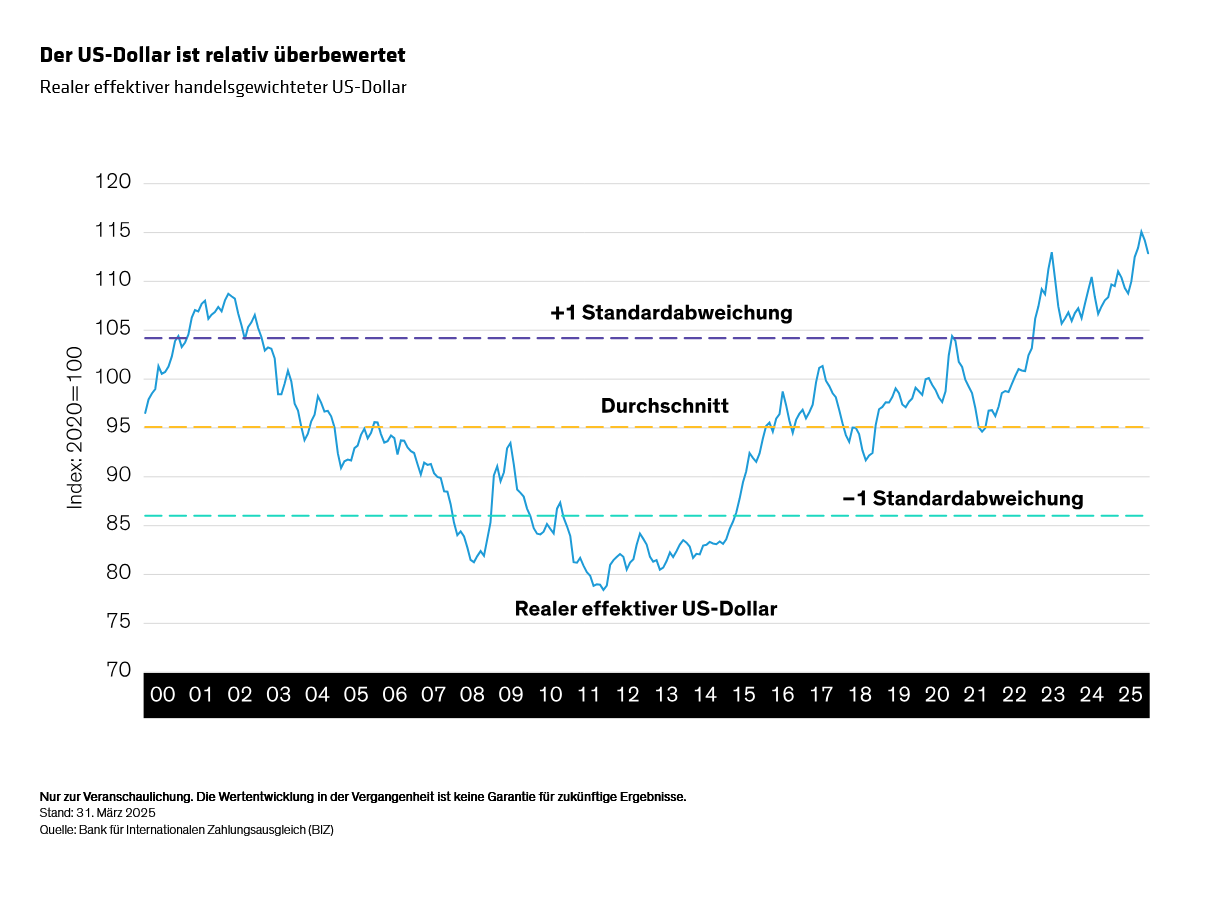

Ein schwächerer Dollar hilft den Schwellenländern

In jüngster Zeit hat die relative Stärke der US-Wirtschaft dem US-Dollar Auftrieb gegeben. Doch jetzt, da die Anleger die Verwundbarkeit der US-Wirtschaft durch die vorgeschlagenen neuen Zölle wahrnehmen und die Daten auf eine beginnende Verlangsamung hindeuten, könnte der US-Dollar von einem historisch hohen Niveau aus ins Rutschen geraten (Abbildung).

Aus Sicht des globalen Neustarts macht ein schwächerer Dollar die US-Industrie wettbewerbsfähiger, trägt dazu bei, das US-Handelsdefizit zu verringern und unterstützt das Streben nach Rückverlagerung und Widerstandsfähigkeit der Lieferketten. Folglich ist die Abwertung des Dollars effektiv Teil der Ziele der US-Regierung und wird wahrscheinlich ein anhaltender politischer Schwerpunkt sein. Dazu könnte auch gehören, Handelspartnern, die bereit sind, beim Wechselkursmanagement zusammenzuarbeiten, Zollzugeständnisse anzubieten.

Wir glauben, dass die Risikobilanz bereits auf einen schwächeren Dollar hindeutet, darunter: eine relativ hohe Bewertung; die Unsicherheit der US-Politik und die steigende Schuldenlast; und möglicherweise maßvolle Verschiebungen durch Reservemanager der Zentralbanken, um ihre Währungsrisiken zu diversifizieren.

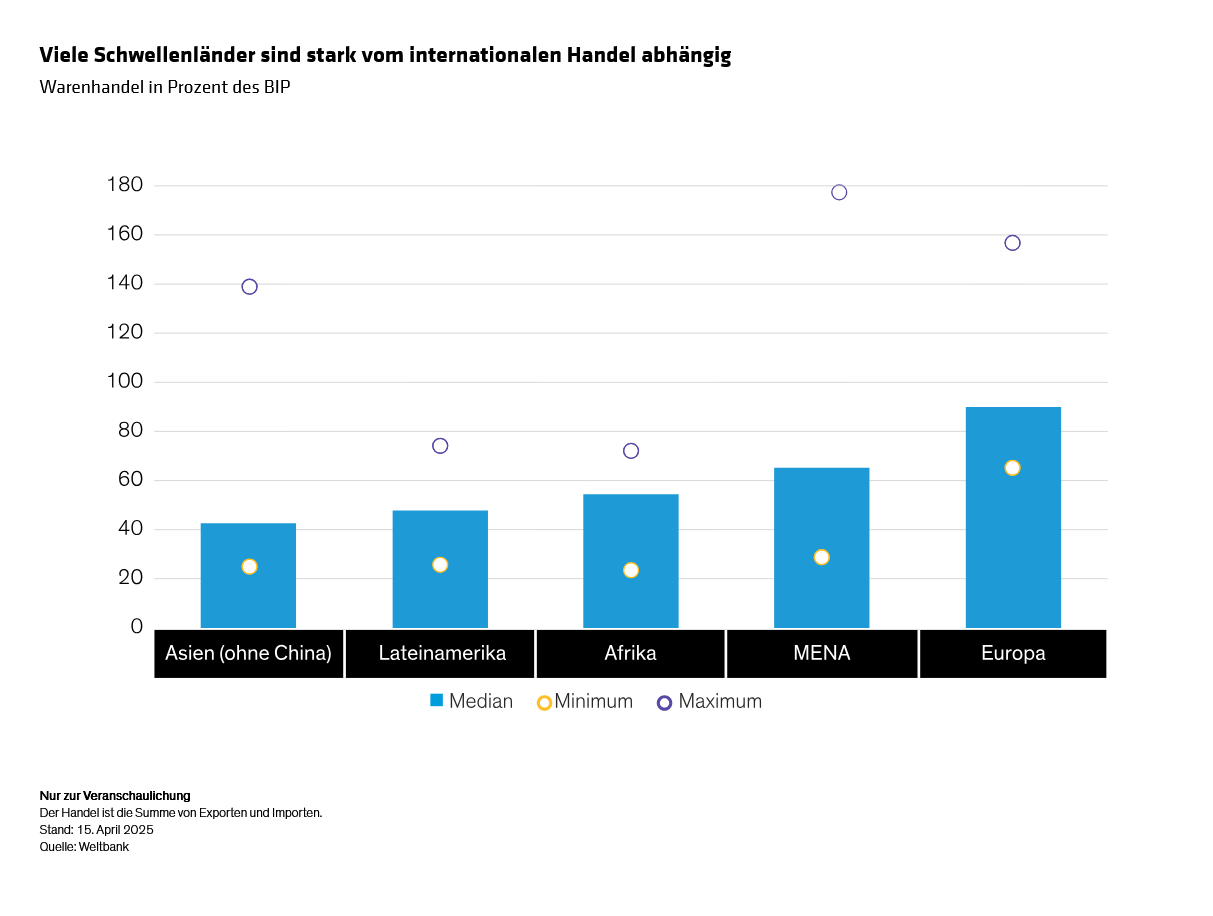

Im Allgemeinen ist eine Dollarschwäche positiv für die Schwellenländer. Sie ermöglicht mehr monetäre Flexibilität und bedeutet für die Schwellenländer weniger Druck auf die Rückzahlung von Auslandsschulden. Und sie fällt oft mit höheren Rohstoffpreisen zusammen, die die Bilanzen vieler Rohstoffexporteure aus den Schwellenländern verbessern. Ein schwächerer US-Dollar kann auch die Kaufkraft stärken, was den internationalen Handel ankurbeln könnte. Das ist ein großer Pluspunkt, wenn man bedenkt, dass viele Schwellenländer stark vom internationalen Handel abhängig sind (Abbildung).

Auf die Erholung der Schwellenländer folgten Rückschläge

Mit den US-Zollvorschlägen für 2025 wird der politische Weg

fortgesetzt, der 2018 unter der ersten Trump-Regierung eingeschlagen

wurde. Die Unternehmen in den Schwellenländern waren sich der Gefahren

durch Zölle bereits bewusst und haben damit begonnen, ihre Lieferketten

anzupassen, um mögliche Störungen abzumildern. In der Zwischenzeit haben

Schwellenländeranleger diese Risiken in ihre Entscheidungsfindung

einbezogen, und ein Großteil der erwarteten Auswirkungen könnte sich

bereits in Schwellenländeranleihen niedergeschlagen haben.

Daher glauben wir, dass es zu einer deutlichen Erholung von

Schwellenländeranlagen kommen könnte, wenn ein Szenario mit hohen

Tarifen zurückgeht, zumal Schwellenländeraktien

nach Phasen extremer Marktvolatilität besser abgeschnitten haben als

ihre Pendants aus den Industrieländern.

Bleiben Sie diversifiziert, Vorsicht vor der Achterbahn

Vor dem Hintergrund hoher Unsicherheit und Volatilität können sich übermäßig taktische Anleger dem Risiko einer Achterbahnfahrt aussetzen. Wir bevorzugen gut diversifizierte, ausgewogene Portfolios mit Aktienbeständen, die auf starken Fundamentaldaten beruhen und den Schwerpunkt auf Preissetzungsmacht und defensiven Merkmalen legen, die Widerstandsfähigkeit gegenüber Zolldruck bieten können. Bei Anleihen plädieren wir für eine Ausrichtung auf Qualität (z. B. Übergewichtung von Schwellenländerstaatsanleihen anstelle von Lokalwährungsanleihen).

Bereiten Sie sich auf verschiedene Szenarien vor

Anleger sollten unserer Meinung nach potenzielle Gewinner und Verlierer in einer Reihe von Szenarien recherchieren, um mehr Klarheit über die Zölle zu schaffen. Zum Beispiel:

- In einem erneuten Szenario mit hohen gegenseitigen Zöllen würden Länder und Unternehmen zu den Gewinnern gehören , die weniger von Zöllen betroffen sind oder von Importsubstitution profitieren. Chancen sehen wir im brasilianischen Konsum- und Finanzsektor oder auch in den zyklischen Konsumgüterunternehmen in China. Zu den Verlierern gehören große Exporteure in die USA, insbesondere in den Sektoren, die als am wichtigsten für den Erfolg des verarbeitenden Gewerbes in den USA gelten.

- Was das Szenario niedriger Zölle betrifft, so haben die jüngsten Preisbewegungen in vielen der am stärksten betroffenen Unternehmen und Länder bereits zu einer Erholung geführt. Eine gründliche Recherche sollte den Anlegern helfen zu verstehen, wo sich die Preise über- oder unterangepasst haben.

- Aus der Perspektive des globalen Neustarts könnten Unternehmen in strategisch wichtigen Lieferketten zu den Verlierern gehören, die anfällig für eine Rückverlagerung in die USA sind. Auch Länder und Unternehmen, die an der Umgehung von US-Zöllen durch Umladungen durch Drittländer („Origin Washing“) beteiligt sind, könnten ins Visier von US-Strafen geraten. Im Gegensatz dazu wären die Gewinner Unternehmen, die für die geplante Wiederbelebung des verarbeitenden Gewerbes in den USA gut positioniert sind, einschließlich derjenigen, die bereits US-Aktivitäten besitzen oder planen.

Schwellenländer bieten eine Vielzahl von Chancen

Die schiere Größe von Schwellenländerunternehmen und -ländern in

Verbindung mit inhärenten Marktineffizienzen bietet aktiven Managern

eine Vielzahl von Möglichkeiten, Preisanomalien sowohl über als auch

innerhalb der Anlageklassen zu entdecken. Tatsächlich haben sowohl die

durchschnittlichen Anleihen- als auch die aktiven

Schwellenländer-Aktienmanager ihre Benchmarks längerfristig übertroffen.

Daher sind wir der Ansicht, dass Schwellenländer einen bedeutenden

Anteil an den aktiven Risikobudgets der Anleger haben sollten.

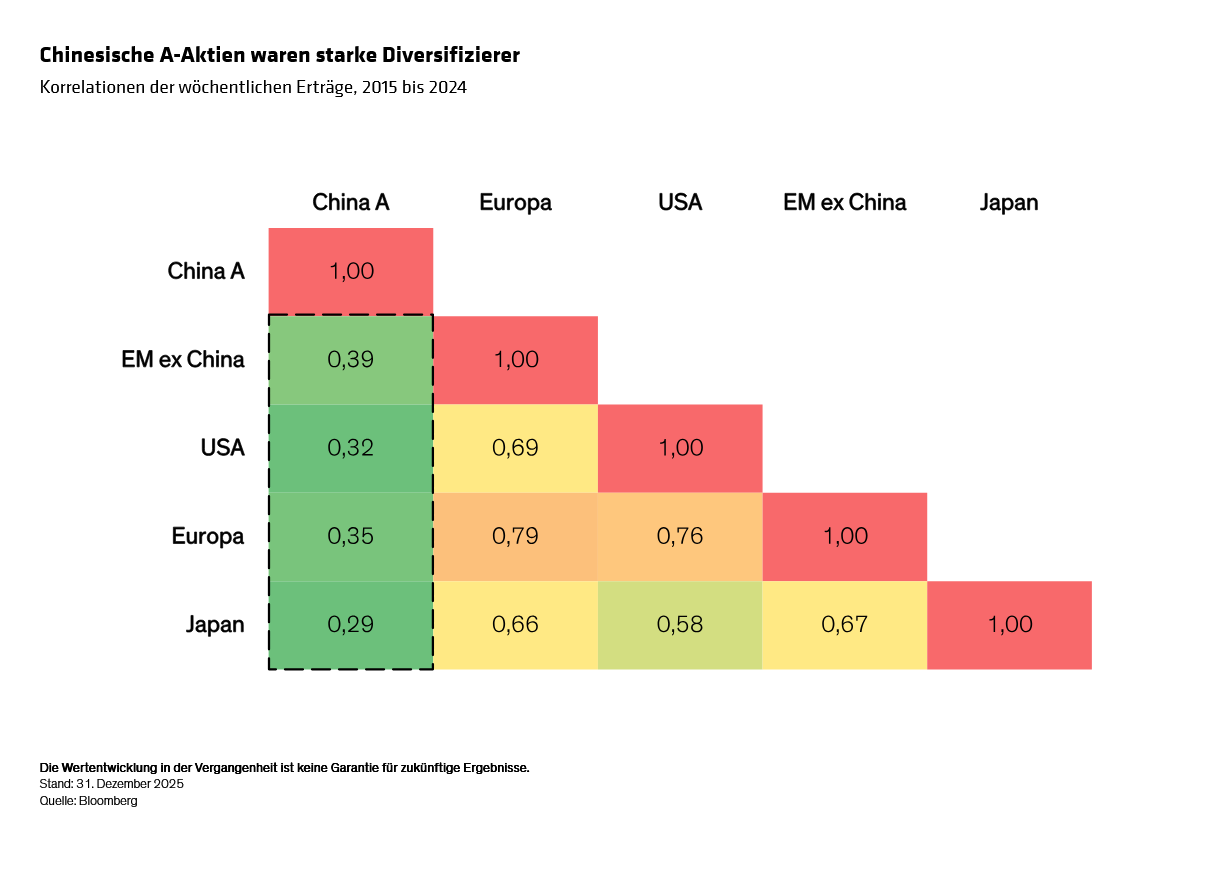

In ähnlicher Weise können Schwellenländer während der volatilen

Neuausrichtung wertvolle Vorteile bei der Portfoliodiversifizierung

bieten. Allein die China A-Aktien umfassen rund 5.000 Titel – ein

riesiger und wenig effizienter Markt, der auch einige der geringsten

Korrelationen zu den Industrieländern aufweist (Abbildung).

Unserer Ansicht nach eignen sich Schwellenländer gut für Multi-Asset-Anleger, die den besten relativen Wert für eine breite Palette von Aktien- und Anleihenpapieren von Unternehmen suchen. So sehen wir beispielsweise einen positiven Konjunkturausblick für die VAE, der auf ein starkes Wachstum außerhalb des Ölsektors und gesunde Haushalts- und Leistungsbilanzsalden zurückzuführen ist. Da die Bewertungen von Anleihen in der Region jedoch nach wie vor hoch sind, bevorzugen wir Aktien, die an Immobilien und Finanzwerte gebunden sind – Sektoren, die eng mit den wichtigsten Konjunkturfaktoren verbunden sind, aber unserer Meinung nach ein überdurchschnittliches Ertragspotenzial bieten.

Die Zeit wird zeigen, wie sich der globale wirtschaftliche Neustart auswirkt. Aber wir können sicher sein, dass die Schwellenländer zahlreiche vielversprechende Chancen in mehreren Szenarien bieten werden.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: