AB: Die ESG-Mauer durchbrechen - Bessere und schnellere Daten für Anleiheninvestoren

Ein neuer Ansatz für Umwelt-, Sozial- und Unternehmensführungs-Research (ESG-Research) könnte die Frustration der Anleger bei der Beschaffung und Auswertung der für eine objektive Anleihenanalyse erforderlichen Daten verringern.

15.03.2024 | 12:05 Uhr

Dank der zunehmenden Transparenz in der Unternehmensberichterstattung können ESG-Kennzahlen nun quantifiziert und in Analysen einbezogen werden, die bisher ausschließlich auf Fundamentalanalysen basierten. PRISM, das hauseigene Research-Tool von AllianceBernstein (AB), bietet Portfoliomanagern robuste, kontextualisierte ESG-Daten, die eine bessere – und schnellere – Entscheidungsfindung ermöglichen.

Authors

Patrick O'Connell, CFA| Director—Fixed Income Responsible Investing Research

Tiffanie Wong, CFA| Director—Fixed Income Responsible Investing Portfolio Management; Director—Global & US Investment-Grade Credit

Markus Peters| Director of Fixed Income Business Development and Strategy—Responsible Investing

Anleger, die das ESG-Engagement von Unternehmen bewerten, sind oft frustriert, weil sie entweder Daten von Drittanbietern beschaffen oder versuchen müssen, ihre eigenen Recherchen durchzuführen. Dank eines neuen Ansatzes für ESG-Research könnte sich ihre Situation jedoch bald verbessern.

Eine verworrene Datenlage

Es gibt mehrere inhärente Schwierigkeiten bei der Verwendung von ESG-Bewertungen Dritter. Nicht alle sind auf die Bedürfnisse von Anlegern zugeschnitten. Diejenigen, die dies tun, konzentrieren sich in der Regel zu sehr auf Risiken, die für Aktien- und nicht für Anleiheninvestoren von Bedeutung sind.

Glücklicherweise hat sich das Angebot an ESG-Daten in den letzten Jahren stark vergrößert: Seit 2015 berichten rund 75 % mehr Unternehmen aus dem großen Anleihenuniversum1 zumindest über einige ESG-Kennzahlen. Das bedeutet einen grundlegenden Wandel in der Art und Weise, wie Anleihenanleger ESG-Analysen durchführen können.

Die ESG-Analyse war lange Zeit tief im fundamentalen Anleihenresearch verwurzelt, muss sich aber weiterentwickeln, wenn die Anleger die Chancen der ESG-Daten nutzen wollen, ohne den gleichen Mängeln wie bisher zum Opfer zu fallen. Um die riesigen Datenmengen sinnvoll nutzen zu können, ist ein skalierbarer und stimmiger Ansatz erforderlich.

PRISM bringt Licht ins Dunkel

Das lässt sich durch die Einbeziehung quantitativer Analysen in den Prozess erreichen, wie wir es mit PRISM, unserer hauseigenen Anleihenresearch-Anwendung, tun, das ESG in seine breiteren Bonitätsbewertungen einbezieht und einen ESG-Score für fast jeden Emittenten liefert. PRISM macht sich die Tatsache zunutze, dass die Zunahme von ESG-Daten die kritische Masse geschaffen hat, die für eine quantitative Dateneingabe erforderlich ist.

Dieser Ansatz bietet unserer Ansicht nach eine Reihe von Vorteilen:

- Er ermöglicht eine transparente, skalierbare und durchgängige Verarbeitung großer Mengen an ESG-Daten, die die Kapazitäten der meisten fundamentalen Anleihenresearch-Teams übersteigen würden.

- In Kombination mit den Möglichkeiten von Big Data deckt er 95 % bis 99 %2 des Universums von Investment-Grade-, Hochzins- und Schwellenländer-Unternehmensanleihen ab, einschließlich kleiner und nicht börsennotierter Unternehmen – mehr als normalerweise über Drittanbieter verfügbar ist.

- Er bietet aussagekräftige Vergleiche zwischen den ESG-Risiken der Emittenten, selbst wenn diese aus unterschiedlichen Branchen stammen.

- Er gewinnt Erkenntnisse, die speziell auf Anleihenanleger zugeschnitten sind.

- Indem er nuancierte Vergleiche zwischen Unternehmen und Branchen ermöglicht und Analysten von der Datensammlung entlastet, damit sie wertvollere Arbeit leisten können, trägt sie zur Leistungsfähigkeit aktiver Anlagestrategien bei.

Um diese Vorteile zu verstehen, ist es hilfreich, ein wenig über die Funktionsweise von PRISM zu erfahren.

Ein systematischerer, weniger subjektiver Ansatz

PRISM verwendet eine Karte oder Matrix, die die Relevanz von ESG-Faktoren je nach Branche und Unternehmen veranschaulicht. Die Matrix stützt sich auf das fundamentale Research der hauseigenen Wertpapieranalysten von AllianceBernstein (AB) sowie auf spezielle ESG-Perspektiven, die vom Responsibility-Team von AllianceBernstein (AB) und der Columbia University’s Climate School bereitgestellt werden, mit der AllianceBernstein (AB) seit 2017 eine enge Zusammenarbeit pflegt.

Die Karte hilft dabei, vorgeschlagene Faktorgewichtungen und Bewertungsbereiche für einzelne Branchen zu generieren, die zur Bestimmung der ESG-Bewertungen einzelner Emittenten verwendet werden. (Wie das Scoring funktioniert, wird weiter unten genauer beschrieben.)

Mithilfe von Big-Data-Analysen, ESG-Fachwissen und umfassendem Finanzresearch kann PRISM relevante Daten systematisch erfassen. Durch die quantitative Eingabe der Daten kann PRISM ESG-Bewertungen erstellen, die über Branchen und Emittenten hinweg kohärent und vergleichbar sind und weniger subjektiv ausfallen, als es bei Bewertungen der Fall wäre, die ausschließlich auf Basis von Fundamentalanalysen erstellt werden.

Das entlastet die Researchanalysten von der zeitraubenden Aufgabe, mehrere ESG-Datenpunkte manuell zu recherchieren. Sie können sich stattdessen auf Aufgaben konzentrieren, die einen größeren Mehrwert schaffen, wie etwa die direkte Kontaktaufnahme mit den Emittenten, um differenzierte, zukunftsorientierte Erkenntnisse zu gewinnen.

ESG-Vergleiche aussagekräftiger machen

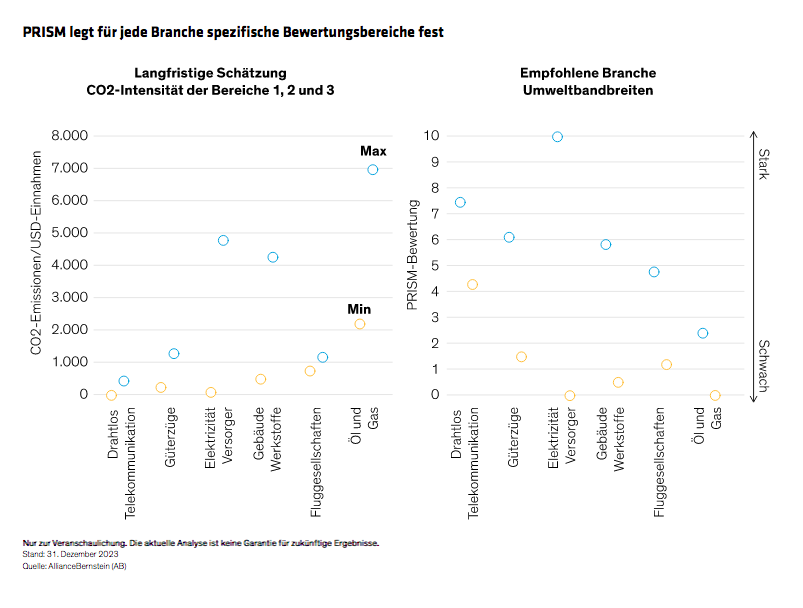

Die vorgeschlagenen ESG-Branchen-Bewertungsbereiche tragen nicht nur dazu bei, Einheitlichkeit zu gewährleisten, sondern ermöglichen auch einen Vergleich zwischen Branchen und Emittenten. Ein alternativer Ansatz, den einige Datenanbieter verfolgen, besteht darin, einzelne Emittenten im Vergleich zu anderen Emittenten in ihrer eigenen Branche zu bewerten. Die isolierte Betrachtung von Branchen kann jedoch zu Anomalien führen: So kann beispielsweise ein Ölunternehmen, das viel CO2 ausstößt, eine niedrigere Umweltbewertung erhalten als ein weniger emissionsintensives Softwareunternehmen. Die Branchenbewertung von PRISM stellt sicher, dass Vergleiche zwischen Unternehmen aussagekräftig sind.

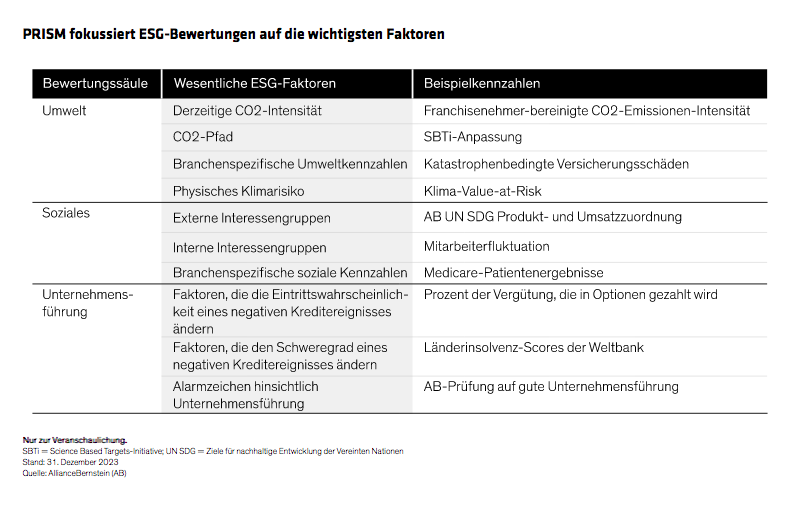

Der Scoring-Prozess verknüpft die Wesentlichkeitsmatrix mit messbaren ESG-Kennzahlen. PRISM kann auf insgesamt 179 Kennzahlen zurückgreifen, aber nicht alle sind für alle Branchen gleich relevant, da die Branchen unterschiedlich stark von ökologischen oder sozialen Risiken und Chancen betroffen sind. Andererseits sind Unternehmensführungsfragen in der Regel nicht branchenspezifisch, sodass PRISM bei den G-Scores einen branchenunabhängigen Ansatz verfolgt.

PRISM verwendet nur die Kennzahlen, die als finanziell wesentlich erachtet werden, und gewichtet sie entsprechend ihrer Wesentlichkeit für jede Branche. PRISM vergibt für jede ESG-Bewertungssäule Punkte auf der Grundlage von zehn übergreifenden materiellen Faktoren (Abbildung), einschließlich Unternehmensführungsfaktoren, die speziell auf Anleihenanleger zugeschnitten sind.

Mit diesem Ansatz können wir beispielsweise die Umweltrisiken der Branchen mit einer häufig verwendeten Kennzahl für die CO2-Intensität vergleichen, wie zum Beispiel CO2-Emissionen pro Umsatz in US-Dollar. Daraus ergeben sich vorgeschlagene Bewertungsbereiche für jede Branche. Die Spanne für Fluggesellschaften liegt zum Beispiel zwischen 1,2 und 4,7 (Abbildung).

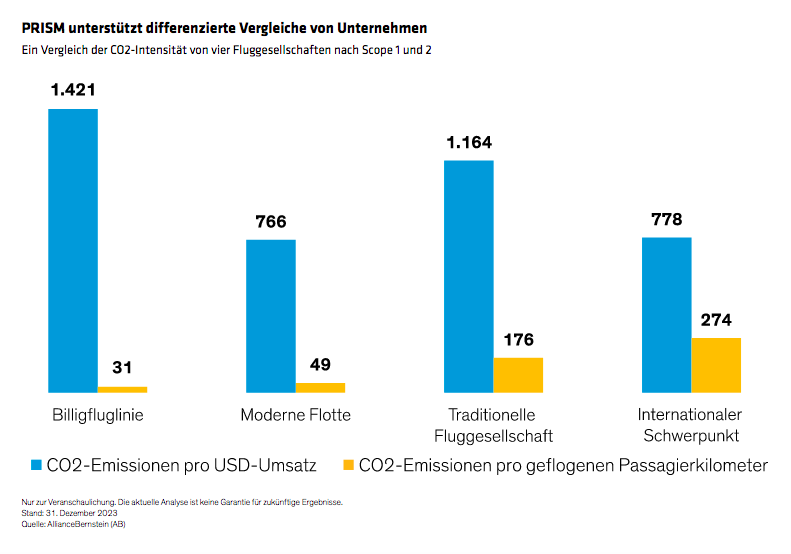

Aber Nuancen sind wichtig. Einfache Zahlen zur CO2-Intensität können zu Schlussfolgerungen führen, die die Anleger über die Risiken und Chancen der verschiedenen Fluggesellschaften in die Irre führen könnten. Wir sind der Meinung, dass die Emissionen pro geflogenem Passagierkilometer die Fähigkeit einer Fluggesellschaft, treibstoffeffizient zu sein, besser wiedergeben, da sie die Auswirkungen der Preisgestaltungsmacht bei den Flugtickets herausrechnen. Die Billig-Airline in der folgenden Abbildung liegt zwar im oberen Bereich der Emissionen pro Umsatz, aber ihre Emissionen pro geflogenem Passagierkilometer sind im Vergleich zu ihren Wettbewerbern niedrig.

Somit hängen die E- und S-Scores eines Emittenten sowohl von der absoluten vorgeschlagenen Scoring-Spanne für seine Branche als auch davon ab, wo der Emittent innerhalb dieser Spanne liegt.

Besseres Engagement, schnellere Entscheidungsfindung

Unsere eigenen Erfahrungen als aktive Anleger haben gezeigt, dass PRISM unsere Analysten besser für die Zusammenarbeit mit den Emittenten rüstet und es den Managementteams der Unternehmen erschwert, sich Daten herauszupicken, die ihre ESG-Empfehlungen in das günstigste Licht rücken.

Und schließlich stellt PRISM den Portfoliomanagern robuste, kontextbezogene ESG-Daten zur Verfügung, die eine bessere – und schnellere – Entscheidungsfindung ermöglichen.

1 Die Daten stammen aus einer Zählung der von den Emittenten gemeldeten vier ESG-Datenpunkte (Scope-1- und Scope-2-Emissionen, Scope-3-Emissionen, Wasserverbrauch und „Lost Time Incident Rate“ für Gesundheit und Sicherheit), die in den folgenden Indizes vertreten sind: Bloomberg Global Aggregate Bond, Bloomberg US High Yield 2% Issuer Cap, Bloomberg Euro High Yield 2% Issuer Cap, JP Morgan Corporate Emerging Market Bond Broad Diversified und FTSE TMX Canada Universal Bond. Die Grundgesamtheit stellt eine Stichprobengröße von etwa 3.800 einzelnen Emittenten dar (Stand: 31. Dezember 2021) und fasst die gesamten gemeldeten Datenpunkte zusammen. Quelle: MSCI und AllianceBernstein (AB)

2 Bloomberg Global Aggregate Bond Index: 96%; Bloomberg US High Yield 2% Issuer Cap: 98%; Bloomberg Euro High Yield 2% Issuer Cap: 98%; JP Morgan Corporate Emerging Market Bond Index Broad Diversified: 96%; und FTSE TMX Canada Universal Bond Index: 96%.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Diesen Beitrag teilen: