Private Credit: Was es ist und wohin es passt

Privatkredite sind nicht so exotisch, wie es scheinen mag.

27.03.2026 | 12:05 Uhr

Privatkredite waren in letzter Zeit in den Nachrichten. Das ist nichts Neues. Seit Jahren lesen Anleger über die potenziellen Chancen, die diese Anlageklasse bietet, und wie sie funktioniert. Lassen Sie uns etwas genauer untersuchen, was Privatkredite sind, was sie nicht sind und wie sie in ein diversifiziertes Anlageportfolio passen können.

Das Wichtigste zuerst: Wir betrachten private Vermögenswerte – und insbesondere Privatkredite – als einen zentralen Baustein einer diversifizierten Vermögensallokation. Die Aufnahme in ein Anlageportfolio hat das Potenzial, die Rendite zu steigern und die Volatilität zu verringern. Jüngste Schlagzeilen in den Medien haben vor versteckten Risiken gewarnt. Das mag in einigen Teilen des Marktes zutreffen, aber nicht in jedem. Um zu verstehen, warum, kann es helfen, zu den Grundlagen zurückzukehren.

Die Welt der Privatkredite entmystifiziert

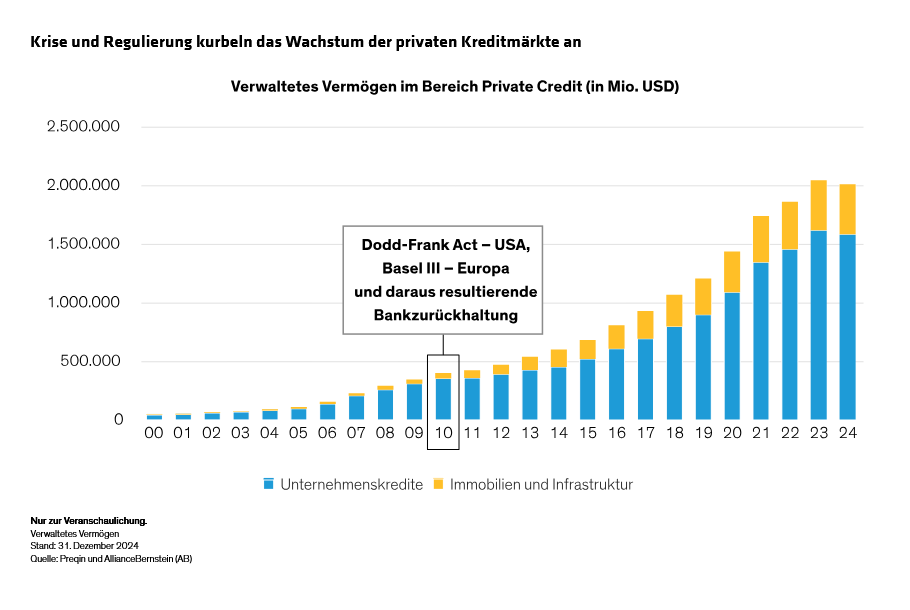

Einfach ausgedrückt sind Privatkredite Kredite, die außerhalb des Bankensystems vergeben werden. Einst ein kleiner Teil der Gesamtkredite an Nicht-Finanzunternehmen, begann er nach der globalen Finanzkrise zu wachsen, als die Aufsichtsbehörden die Risikobereitschaft der Banken stärker einschränkten. Als der Dodd-Frank Act in den USA und die globalen Eigenkapitalanforderungen von Basel III für Banken in Kraft traten, zogen sich die Banken zurück, während Vermögensverwalter, Versicherungsgesellschaften und andere private Kreditgeber einsprangen, um die Lücke zu füllen (Display).

Banken vergeben immer noch Kredite, aber selektiver. Eine Bank könnte die Vergabe eines Kredits verweigern, der ein bestimmtes Vielfaches des Gewinns eines Unternehmens vor Zinsen, Steuern und Abschreibungen übersteigt. Diese Beschränkungen werden oft universell angewendet: Ein profitables Technologieunternehmen mit stabilen Einnahmen könnte ebenso vorsichtig behandelt werden wie ein Ölfelddienstleister, der Ölpreisschwankungen, regulatorischen Risiken und geopolitischen Risiken ausgesetzt ist.

Vielfältige Möglichkeiten bei der privaten Unternehmensfinanzierung

Dies führte zum Aufstieg der direkten Unternehmensfinanzierung. So

funktioniert es normalerweise: Ein Private-Equity-Fonds kauft ein

Unternehmen und stellt 60 % des Kaufpreises zur Verfügung, während der

Rest durch private Schulden finanziert wird. Diese 40 % stammen aus

einem Privatkredit, der ein Pfandrecht auf alle Vermögenswerte legt.

Diese rechtliche Struktur stellt sicher, dass der private Kreditgeber

bei einem Verkauf des Unternehmens als Erster zurückgezahlt wird – ein

wichtiger Schutz für Kreditgeber.

Diese Anlagen sind weniger liquide als Anlagen in öffentlichen

Hochzins-Unternehmensanleihen oder syndizierten Bankkrediten, daher

bieten sie einen variablen Zinssatz und höhere Renditen. Wir sehen die

attraktivsten Chancen bei Kernunternehmen des Mittelstands mit

Unternehmenswerten zwischen 100 Millionen und 1,5 Milliarden US-Dollar.

In den USA sind das etwa 200.000 Unternehmen mit fast 48 Millionen

Arbeitsplätzen – rund ein Drittel der gesamten Beschäftigung im

Privatsektor. Wäre der Mittelstand ein Land, hätte er das drittgrößte

BIP der Welt.

Einzeln betrachtet sind diese Unternehmen in der Regel nicht groß genug,

um Zugang zum breit syndizierten Kreditmarkt zu erhalten, was in der

Regel attraktivere Preise und bessere Konditionen für Kreditgeber – und

Anleger – bedeutet. Die Konditionen können Schutzklauseln wie

Obergrenzen für die Verschuldung eines Kreditnehmers enthalten, was die

Minderung von Abwärtsrisiken verbessern kann.

Über die direkte Kreditvergabe hinaus: Finanzierung für die Realwirtschaft

Aber es gibt auch andere Arten von Privatkrediten mit

unterschiedlichem Renditepotenzial und Risiko. So werden beispielsweise

viele Ausgaben von Verbrauchern und Kleinunternehmen privat finanziert,

und wir sind der Meinung, dass Anlagestrategien, die sich darauf

konzentrieren, attraktive Rendite- und Diversifizierungsmöglichkeiten

bieten.

Der 6 Billionen US-Dollar schwere und wachsende Markt für forderungsbesicherte Finanzierungen

bietet Kredite für Verbraucher, Wohnimmobilien und Kleinunternehmen,

die die Realwirtschaft antreiben. Die Finanzierung erfolgt in der Regel

durch den Kauf bestehender Kredite für Autos, Häuser und

Gewerbeimmobilien, Kreditkarten und mehr. Private Kreditgeber können

auch vereinbaren, Pools zukünftiger Kredite von den

Nicht-Bank-Finanzinstituten zu kaufen, die sie vergeben. Manchmal sind

die Kredite durch ertragsbringende Sachanlagen wie Energieinfrastruktur

oder geleaste Flugzeuge besichert.

Die Kredite sind angesichts der unterschiedlichen wirtschaftlichen

Triebkräfte der zugrunde liegenden Vermögenswerte stark diversifiziert.

Pools von Verbraucherkrediten umfassen oft Tausende, wenn nicht

Zehntausende von Krediten pro Transaktion. Die Kredite sind zudem

selbsttilgend – sie zahlen ihr Kapital im Laufe der Zeit schrittweise

zurück und werden dadurch risikoärmer.

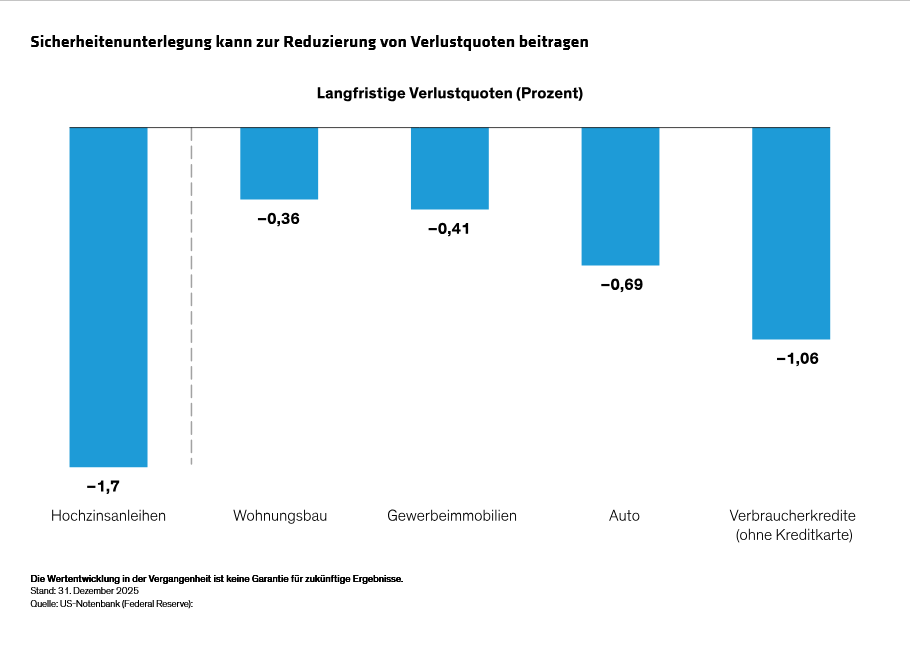

Und wie direkte Unternehmenskredite verfügen auch sie über wichtige

strukturelle Absicherungen, die zur Minderung von Verlusten beitragen

können. Zum einen sind die Kredite durch physische Sicherheiten

unterlegt. Infolgedessen waren die Einbringungsquoten im Falle eines

Ausfalls in der Vergangenheit hoch.

Wir sehen die forderungsbesicherte Finanzierung als eine starke

Ergänzung zur direkten Unternehmensfinanzierung. Und wir erwarten, dass

der Markt weiter wachsen wird. Der massive Kapitalbedarf zur

Finanzierung der Energiewende sowie der digitalen Infrastruktur und der

Rechenzentren, die KI antreiben, ist stark auf private Kreditgeber

angewiesen, die Kredite individuell gestalten und weitere Vorteile

bieten können. Zu den Kreditnehmern gehören zunehmend auch Unternehmen, die auch die öffentlichen Schuldenmärkte anzapfen.

Wie Private Credit den Kreditzyklus handhabt

Was ist, wenn etwas schiefgeht, wie es bei der Kreditvergabe manchmal

vorkommen kann? So gab es im vergangenen Jahr einige Insolvenzen von

Unternehmen, die teilweise durch Private Credit finanziert wurden,

obwohl zu ihrer langen Gläubigerliste auch große Banken gehörten. In

einigen dieser Fälle ging es um Betrugsvorwürfe und die Veruntreuung von

Sicherheiten. Wenn nichts anderes, ist dies eine gute Erinnerung daran,

dass Ausfälle bei Kreditinvestitionen – öffentlichen wie privaten –

natürlich sind. Und sie sind in den späteren Phasen eines

Konjunkturzyklus wahrscheinlicher.

Aber aus

unserer Sicht ist die eigentliche Frage nicht, ob es zu Ausfällen

kommt. Es geht darum, wie mit ihnen umgegangen wird, wenn sie eintreten – und ob sie zu Verlusten führen.

Die Schlüssel zum Navigieren in der privaten Kreditvergabe sind, wie

bereits erwähnt, Erfahrung, eine solide Kreditprüfung und die

Strukturierung von Krediten auf eine Weise, die Verluste bei Ausfällen

reduzieren kann. Ausgehandelte Covenants und Berichtspflichten

ermöglichen es den Kreditgebern, proaktiv zu handeln.

Andere integrierte Merkmale können helfen, das Risiko zu reduzieren.

Kredite werden in der Regel auf den vorrangigen Ebenen der

Kapitalstruktur eines Unternehmens vergeben und stehen bei einem Ausfall

an erster Stelle für eine vollständige oder teilweise Rückzahlung.

Private Kredite an mittelständische Unternehmen profitieren in der Regel

von einem großen Eigenkapitalpuffer, der Verluste im Zusammenhang mit

Wertminderungen des Kreditnehmers als Erstes auffängt. Kreditgeber,

Kreditnehmer und Private-Equity-Firmen interagieren häufig, was den

Kreditgebern Einblick in die Leistung der Kreditnehmer gibt. Dieser Grad

an Einfluss ist bei breit syndizierten Krediten, die oft 50 bis 80 oder

mehr Kreditgeber umfassen, nicht möglich. Und in seltenen Fällen, in

denen alle Rechtsmittel ausgeschöpft sind, können private Kreditgeber

Vermögenswerte, einschließlich Immobilien und Ausrüstung,

beschlagnahmen, um die Schulden zu begleichen.

Private Kredite sind, wie auch öffentliche Schulden, nicht immun gegen

Konjunkturzyklen, die zu Belastungen und potenziellen Ausfällen führen

können. Verschiedene Marktsegmente kommen und gehen aus der Mode. Wir

glauben jedoch, dass erfahrene Manager mit einer Erfolgsbilanz bei der

Identifizierung, Ausführung und Verwaltung attraktiver privater

Kreditinvestitionen das Potenzial haben, echten Wert für Anleger zu

erschließen und gleichzeitig ein robustes Potenzial zur Risikominderung

bieten.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2026 AllianceBernstein L.P.

Diesen Beitrag teilen: