Alle Jahre wieder

Zeit für ein breites Kernengagement in Schwellenländern, mit einem Hauch dynamischer Schwerpunkte

03.12.2025 | 06:05 Uhr

In diesem Artikel befasst sich Dina Ting, Head of Global Index Portfolio Management, mit einem strategischen Ansatz für Anlagen in Schwellenländern (EM). Dabei konzentriert sie sich auf die Vorteile eines breit gefächerten Kernengagements in Schwellenländern, das mit dynamischen Schwerpunkten kombiniert wird. Sie untersucht, wie diese Methode Anlegern dabei helfen kann, die Marktstreuung zu bewältigen und potenzielle Chancen aufzudecken.

Weihnachten steht wieder einmal vor der Tür. Wer auf der Suche nach perfekten Geschenken ist, weiß: Zuerst braucht es ein bedeutungsvolles Hauptgeschenk, das Eindruck hinterlässt. Dieses wird dann um kleine Extras ergänzt, die für eine persönliche Note sorgen. Vermögensverwalter können ähnlich vorgehen: Sie verankern Portfolios mit einem breit gefächerten Kernengagement in Schwellenländern und setzen dynamische Schwerpunkte1, um das Gesamtbild stimmig abzurunden.

Die breite Rally der Schwellenländeraktien ist nun in eine Phase eingetreten, die eher strukturell gestützt ist als auf einer reinen Stimmungsaufhellung beruht. Aktien aus Schwellenländern haben zehn Monate in Folge zugelegt und sind seit Jahresbeginn um mehr als 32,3 % gestiegen. Damit haben sie die US-Large-Caps übertroffen, die im gleichen Zeitraum eine Rendite von etwas mehr als 14,6 % erzielt haben.2 Angesichts des schwächeren US-Dollars, verbesserter Gewinne und einer wachsenden Nachfrage nach geografischer Diversifizierung gehen wir davon aus, dass sich diese Outperformance bis ins neue Jahr hinein fortsetzen dürfte.

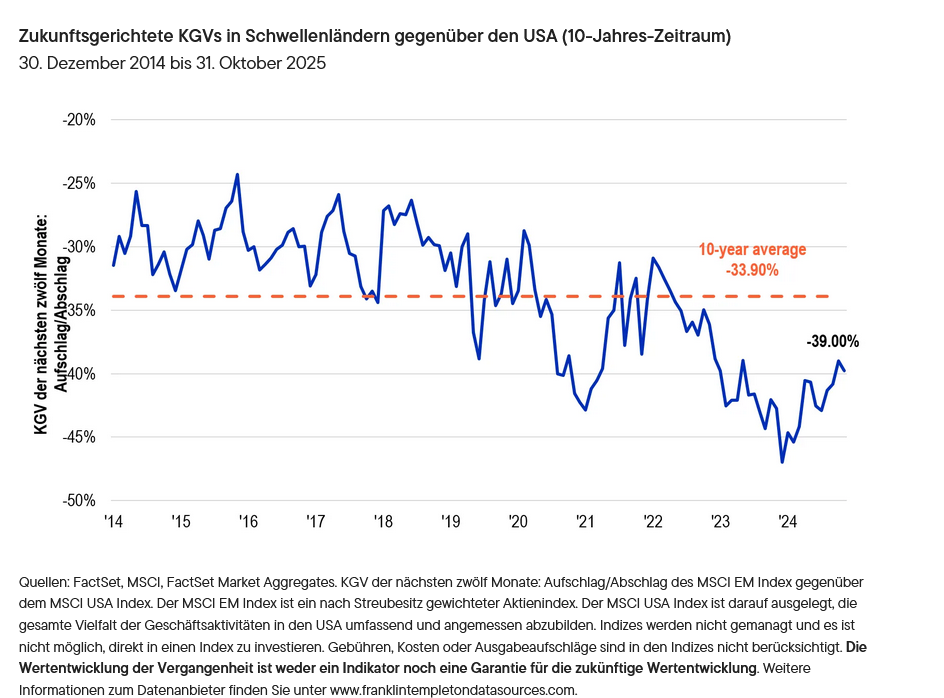

Die Bewertungslücken sind nach wie vor groß: Schwellenländeraktien wurden zuletzt mit einem Abschlag von fast 40 % gegenüber ihren Pendants in den USA gehandelt. Nur selten in den letzten zehn Jahren waren die Abweichungen beim zukunftsgerichteten Kurs-Gewinn-Verhältnis (KGV) so deutlich. Unterdessen deuten makroökonomische Frühindikatoren auf eine moderate Expansion in den Fertigungssektoren der Schwellenländer hin.

Zusätzlich zu diesem Rückenwind entspannt die jüngste Abwertung des US-Dollars die Finanzlage in den Schwellenländern. Der schwächere Dollar erleichtert es Kreditnehmern aus Schwellenländern, ihre in US-Dollar aufgenommenen Schulden zu bedienen, während der Kurswechsel der US-Notenbank hin zu Zinssenkungen die Nachfrage nach Anleihen in Landeswährung, die nach wie vor attraktive Realrenditen bieten, wieder ankurbelt.

Die Vertiefung der Handels- und Produktionsbeziehungen zwischen den USA und Mexiko unterstreicht unterdessen, wie die Umleitung von Lieferketten mehrere Knotenpunkte in Schwellenländern ankurbelt – und nicht nur einen einzigen Markt. Dies stärkt die Argumente für ein breites Kernengagement in Schwellenländeranlagen. Diese Kräfte – geringerer Druck durch den Dollar, sinkende US-Zinsen und stärkere regionale Handelsströme – sorgen unserer Meinung nach für günstigere Rahmenbedingungen in den Schwellenländern.

Was den Portfolioaufbau angeht, so verankert eine diversifizierte Allokation in Schwellenländern das Engagement in den Bereichen globale Lockerung, demografisches Wachstum und digitaler Wandel, während selektive Länderschwerpunkte überzeugungsbasierte Chancen widerspiegeln. Ein solcher Ansatz hilft Anlegern, über kurzfristige Störfaktoren hinauszublicken und während des gesamten Makrozyklus investiert zu bleiben. Angesichts der nach wie vor moderaten Bewertungen halten wir das Risiko-Ertrags-Verhältnis von Schwellenländern insgesamt weiterhin für attraktiv.

Warum ein durch dynamische Schwerpunkte abgerundetes breites Kernengagement gerade jetzt günstig ist

Die durch Zölle ausgelöste Neugestaltung der globalen Lieferketten hat zu deutlicheren Unterschieden zwischen Spitzenreitern und Nachzüglern im gesamten Universum der Schwellenländer geführt. Wir sind der Meinung, dass ein breit gefächertes Kernengagement in den Schwellenländern dazu beitragen kann, die Vielzahl von Wachstumsvektoren optimal zu nutzen. Dynamische Schwerpunkte ermöglichen es Anlegern dabei, bei zunehmender Streuung von Bereichen mit herausragenden Wachstumschancen zu profitieren. Mit einem Anstieg von fast 70 % seit Jahresbeginn hat sich beispielsweise der südkoreanische Aktienmarkt in diesem Jahr als klarer Spitzenreiter herausgestellt und die stärkste Rendite aller wichtigen Märkte weltweit erzielt.3

Zu verdanken ist dieser Anstieg einer Kombination aus KI-getriebener Nachfrage nach Speicherchips, der Rückkehr ausländischer Investoren nach Jahren der Unterinvestition sowie Reformen der Corporate Governance, die dazu beitragen, den seit langem bestehenden „Korea-Abschlag4“ zu beseitigen.

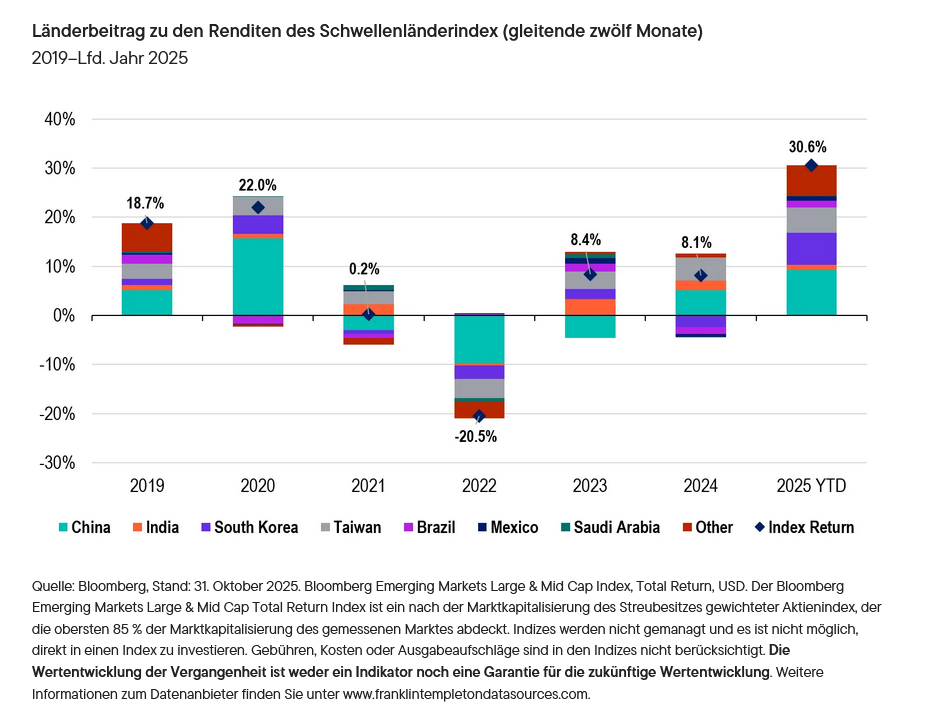

Der Beitrag Chinas hat sich hingegen abgeschwächt, was auf eine langsamere Normalisierung nach der Corona-Pandemie sowie geringere Kapitalzuflüsse zurückzuführen ist. Basierend auf Schätzungen aus dem Datensatz von Brookings/Haver Analytics, der 25 Schwellenländer umfasst, scheint Chinas Anteil an den gesamten Portfoliozuflüssen in die Schwellenländer gesunken zu sein – von etwa 40 % bis 50 % vor der Pandemie auf unter 20 % bis Mitte 2025.5 Dies deutet auf eine Umschichtung von Kapital hin zu schneller wachsenden, reformorientierten Volkswirtschaften wie Indien, Mexiko und Brasilien hin.

Dennoch sind wir der Ansicht, dass die Unterstützung des Immobiliensektors des Landes durch die Regierung in Peking sowie die Liquiditätsspritzen für die Aktienmärkte Beachtung verdienen. Die Verantwortlichen haben eine zurückhaltendere, zielgerichtete Haltung eingenommen, um Unternehmen und Verbraucher zu unterstützen und gleichzeitig das Vertrauen der Anleger schrittweise wieder aufzubauen. Darüber hinaus hat sich der Renditebeitrag Chinas – das mit 32 % gegenüber 10 % für Südkorea das größte Gewicht innerhalb der Schwellenländerindizes hat – positiv entwickelt. Bis zum 31. Oktober 2025 steht für das laufende Jahr ein Beitrag von 9,4 % zu Buche.6 Dies deutet darauf hin, dass die verbesserte Ertragsstimmung und die Unterstützung durch die Bewertungen dazu beitragen, Chinas Rolle innerhalb des breiteren Schwellenländerkomplexes wieder zu stärken.

Auf den Märkten kommt es – wie auch bei den Weihnachtsgeschenken – auf Ausgewogenheit an: Ein breit gefächertes Schwellenländer-Kernportfolio bietet potenziell Durchhaltevermögen, während wohlüberlegte Schwerpunkte den letzten Schliff geben können. Wir sind davon überzeugt, dass dieser kombinierte Ansatz Anlegern dabei helfen kann, die Streuung im kommenden Jahr in Chancen umzuwandeln.

Fußnoten

- Bei einer Anlagestrategie mit dynamischen Schwerpunkten wird die Vermögensallokation systematisch angepasst, um jene Faktoren oder Vermögenswerte zu bevorzugen, die angesichts der aktuellen Marktbedingungen voraussichtlich gut abschneiden werden. Dies steht im Gegensatz zu einer statischen, langfristigen Allokation.

- Quelle: Bloomberg, Stand: 14. November 2025. Schwellenländeraktien werden am FTSE Emerging Index gemessen, US-Large-Caps am S&P 500 Index. Der FTSE Emerging Index stellt Investoren umfassende Hilfsmittel zur Messung der Wertentwicklung der liquidesten Schwellenländerunternehmen mit großer und mittlerer Marktkapitalisierung zur Verfügung. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in den Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Weitere Informationen zu Datenanbietern finden Sie unter www.franklintempletondatasources.com.

- Quelle: Bloomberg, Stand: 9. November 2025. Beim Korean Composite Stock Price Index (KOSPI) handelt es sich um eine Reihe von Indizes, die die gesamte koreanische Börse und ihre Bestandteile abbilden. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in den Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Weitere Informationen zum Datenanbieter finden Sie unter www.franklintempletondatasources.com.

- Der Korea-Abschlag bezeichnet das Phänomen, dass südkoreanische Unternehmen aufgrund verschiedener Faktoren (wie schlechter Corporate Governance, schwacher Aktionärsrenditen und geopolitischer Risiken) niedriger bewertet werden als ihre globalen Pendants.

- Quelle: „Trends in global capital flows to emerging markets.“ Brookings Institution. 5. November 2025.

- Quelle: Bloomberg. Der Bloomberg EM Large & Mid Cap

Total Return Index ist ein nach der Marktkapitalisierung des

Streubesitzes gewichteter Aktienindex, der die obersten 85 % der

Marktkapitalisierung des gemessenen Marktes abdeckt. Indizes werden

nicht gemanagt und es ist nicht möglich, direkt in einen Index zu

investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in den Indizes

nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein

Indikator noch eine Garantie für die zukünftige Wertentwicklung.

Weitere Informationen zum Datenanbieter finden Sie unter

www.franklintempletondatasources.com.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden.

ETFs werden wie Aktien gehandelt. Ihr Marktwert schwankt, und sie können zu Kursen gehandelt werden, die über oder unter ihrem Nettoinventarwert liegen. Brokerprovisionen und ETF-Gebühren schmälern die Renditen. ETF-Anteile können während der Öffnungszeit der Börse, an der sie notiert sind, zu ihrem Marktpreis gekauft oder verkauft werden. Es kann jedoch nicht garantiert werden, dass ein aktiver Markt für den Handel mit ETF-Anteilen entsteht oder bestehen bleibt oder dass ihre Notierung fortgeführt wird oder unverändert bleibt. ETF-Anteile können zwar an Sekundärmärkten gehandelt werden, werden jedoch eventuell nicht unter allen Marktbedingungen prompt gehandelt und können in Zeiten von Marktstörungen zu erheblichen Abschlägen gehandelt werden.

Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in den Schwellenländern noch größer. Anlagen in Unternehmen eines bestimmten Landes oder einer bestimmten Region können einer größeren Volatilität unterliegen als Anlagen, die geografisch breiter gestreut sind.

Diesen Beitrag teilen: