- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Der Dollar und das Öl

| Der Dollar und das Öl | |

| 11/2016 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Auf den Finanzmärkten ist es derzeit so aufregend wie selten. Da muss man auch einmal lange lieb gewonnene Regeln in Frage stellen.

30.11.2016 | 14:17 Uhr

- Es gibt auf dem Ölmarkt widersprüchliche "Daumenregeln" zum Verhältnis von Ölpreis und US-Dollar.

- Wer die Zusammenhänge zwischen Öl und Dollar verstehen will, muss auch auf die Finanzmärkte schauen.

- Die Aufwertung des US-Dollars in den letzten Wochen hat nichts mit dem Ölpreis zu tun. Sie hängt allein mit den Erwartungen an den neuen US-Präsidenten zusammen.

In den letzten Wochen passierte auf den Märkten etwas Bemerkenswertes. Der US-Dollar wertete sich kräftig auf, von 1,11 auf 1,05 US-Dollar je Euro. Gleichzeitig stieg der Ölpreis von 44 auf 49 US-Dollar je Barrel, also um 11 %. Eine noch engere Korrelation zwischen zwei Finanzmarkt-größen kann man sich kaum vorstellen. Heißt das, dass eine weitere Stärkung des US-Dollars, die im Augenblick viele erwarten, auch einen weiteren Ölpreisanstieg mit sich zieht? Oder umgekehrt, dass eine Erhöhung des Ölpreises, über die jetzt ebenfalls geredet wird, die amerikanische Währung stärkt?

Nach den Fakten der letzten Tage liegt so etwas nahe. Trotzdem halte ich es für unwahrscheinlich. Ich glaube vielmehr, dass sich hier wieder einmal eine jener Fallen auftut, die schwer zu erkennen sind, die einen unkritischen Inves¬tor am Ende aber viel Geld kosten können. Ich habe mir dazu einmal die Äußerungen von Rohstoffexperten in den letzten Jahren angesehen. Tatsächlich werden hier sehr unterschiedliche und widersprüchliche Meinungen vertreten.

Eine "Daumenregel" lautet beispielsweise: Ein steigender Ölpreis führt zu einem steigenden US-Dollar (wie das derzeit der Fall ist). Auf den ersten Blick scheint das einleuchtend. Wenn Öl teurer wird, dann brauchen die Ölverbraucher mehr Dollar, um ihren Energiebedarf zu decken (denn Öl wird überwiegend in Dollar gehandelt). Also erhöht sich die Nachfrage nach Dollar. Sein Wechselkurs wertet sich auf.

Die Vertreter dieser "Theorie" können sich dabei auch auf frühere empirische Entwicklungen an den Märkten stützen. Von 1995 bis 2001 beispielsweise ist der Ölpreis um über 30 % gestiegen, der US-Dollar ging um 40 % nach oben.

Es gibt aber auch eine andere "Daumenregel", die genau das Gegenteil behauptet: Ein steigender Ölpreis geht auf Dauer nicht mit einem stärkeren US-Dollar einher, sondern mit einem schwächeren. Auch hierfür werden gute Gründe angeführt. Ein schwacher Dollar etwa verringert die Kaufkraft der Ölproduzenten. Sie werden daher alles tun, um ihre Einnahmen durch einen höheren Ölpreis zu kompensieren. Genauso die Verbraucher: Wenn der US-Dollar schwach ist, können sie Energie billiger einkaufen. Sie werden daher im Zweifel mehr Öl erwerben. Damit steigt der Preis auch von dieser Seite.

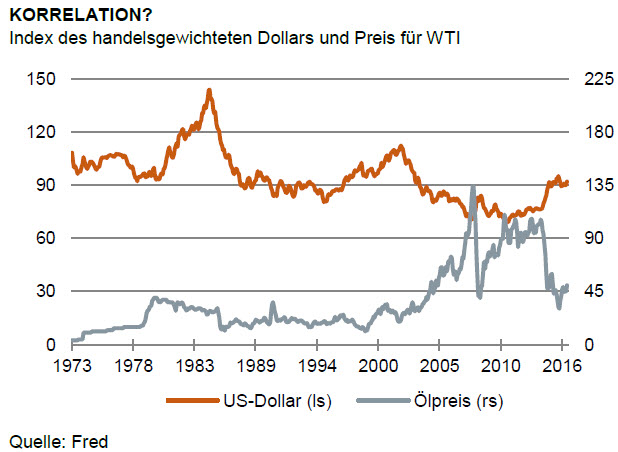

Beides zugleich kann nicht richtig sein. Wer also hat recht? Schauen wir uns die Fakten an. Die Grafik zeigt die langfristige Entwicklung von Ölpreis und handelsgewichtetem US-Dollar. Das Ergebnis: In den letzten fünfzig Jahren zeigt sich nicht wirklich ein besonders enger Zusammenhang zwischen beiden Größen. Es gibt Phasen mit positiver Korrelation. Es gibt aber auch Zeiten mit negativer oder gar keiner Korrelation. Jeder kann sich aus den Zahlen das herausholen, was seine Meinung stützt.

Wenn man aus der Grafik überhaupt eine Regel herausle-sen will, dann ist es die, dass negative Korrelationen zwischen Ölpreis und US-Dollar insgesamt häufiger vorkommen als positive. Sie prägten die ersten Jahre nach dem

Ölschock im Jahr 1973. Dann folgte eine lange Periode, in der der US-Dollar heftig schwankte, ohne dass sich dies aber stärker auf den Ölpreis auswirkte. Erst seit Anfang der Nullerjahre hat sich der Zusammenhang zwischen US-Dollar und Ölpreis wieder verstärkt. Nach den Berechnungen der Europäischen Zentralbank beläuft sich die Korrelation inzwischen auf -0,5 %. Das ist statistisch signifikant, ist aber nicht außergewöhnlich hoch. Zwei Schlussfolgerungen ziehe ich daraus. Die simplen "Daumenregeln", die auf dem Ölmarkt über den Zusammenhang zwischen Ölpreis und Dollar herumgereicht werden, kann man getrost in die Tonne treten. Sie haben keine Bedeutung und führen eher in die Irre.

Die Zusammenhänge zwischen Ölpreis und Wechselkurs sind komplizierter. Man muss hier auch auf die Finanzmärkte zurückgreifen, auf denen Öl als Anlageklasse zunehmend eine Rolle spielt. Die Abhängigkeit von Öl und Wechselkurs ergibt sich nicht direkt aus der bilateralen Beziehung zwischen beiden Größen. Sie ist vielmehr das Resultat der Interaktion zwischen allen verschiedenen Anlageklassen. Die Ergebnisse hängen dabei auch von den übrigen Gegebenheiten am Markt ab. Es kann daher mal eine negative Korrelation herauskommen, mal aber auch eine positive. Manchmal ändert sich die Korrelation auch im Zeitablauf.

Wer sein Geld in Öl anlegt, muss daher nicht nur auf Dollar und Ölpreise achten. Er muss auch die Gesamtkonstellation auf den Märkten im Blick haben. Sonst können Gewinne aus dem Öl leicht durch Verluste aus der Währung aufgezehrt werden. Laut den Berechnungen der EZB führt ein 10 % höherer Ölpreis im Schnitt zu einer Dollarabwertung um -0,28 %. Es geht also knapp ein Drittel der Gewinne über die Währung verloren. Besser sieht es aus, wenn der Investor Öl als Schutz gegen Dollarabwertungen nutzt. Nach der gleichen Studie der EZB geht eine Dollarabwertung um handelsgewichtet -1 % mit einem Anstieg des Öl¬preises um 0,73 % einher. Das ist kein schlechter Hedge.

Für den Anleger

Verlassen Sie sich nicht auf die einfachen Daumenregeln. Ölpreise und Wechselkurse werden von vielen Komponenten beeinflusst, nicht nur von der gegenseitigen bilateralen Abhängigkeit. Der zuletzt steigende US-Dollar hat sicher nichts mit dem Ölpreis zu tun. Er ist vielmehr eine Folge der erwarteten Finanzpolitik des neuen amerikanischen Präsidenten. Aber er wirkt damit natürlich auch auf den Ölmarkt. Vor allem verbessert er die finanzielle Situation der Ölproduzenten und mindert deren Bereitschaft, den Ölpreis durch Produktionskürzungen zu stützen.

Diesen Beitrag teilen: