Der verborgene Preis der KI: Warum Wasserrisiko jeden Anleger angeht

Das rasante Wachstum der KI steigert die Nachfrage nicht nur nach Strom, sondern auch nach sauberem Wasser, das für den Betrieb ihrer physischen Infrastruktur erforderlich ist.

24.11.2025 | 08:00 Uhr

Mit der Ausweitung der Rechenzentren belastet die steigende Wasserintensität die verfügbaren Ressourcen und stellt die langfristige Nachhaltigkeit auf die Probe. Nach unserer Analyse schaffen diese Belastungen sowohl Risiken als auch Chancen für aktive Anleger.

Wie „cool“ ist KI?

Das explosive Wachstum der KI zeigt kaum Anzeichen einer Abschwächung – allein im Jahr 2025 wird ein Rekordwert von 350 Milliarden US-Dollar für KI-orientierte Unternehmensinvestitionen prognostiziert. Infolgedessen wird erwartet, dass die globale Kapazität der Rechenzentren, also der Einrichtungen, in denen KI-Server untergebracht sind, in den nächsten fünf Jahren jeweils um 23 % steigt, wobei die USA dominieren.

Der Ausbau dürfte laut Internationaler Energieagentur die Stromnachfrage der Rechenzentren in den USA um 160 % erhöhen und bis 2030 zu einem Anstieg der gesamten Stromnachfrage um 25 % beitragen. Die Deckung des steigenden globalen Energiebedarfs wird besondere Herausforderungen mit sich bringen. Wir sehen jedoch auch eine Vielzahl potenzieller Risiken, die sich daraus ergeben, dass Wasser entweder knapper oder weniger rein wird.

Der Grund dafür ist, dass die leistungsstarken Rechenzentren der KI dazu neigen, besonders heiß zu laufen, und viele von ihnen große Mengen an ultrareinem Wasser benötigen, um sie kontinuierlich zu kühlen. Daher wird der Erfolg eines Rechenzentrums wahrscheinlich ebenso stark vom Zugang zu ausreichenden und sauberen Wasservorräten abhängen wie von verlässlichen Energiequellen.

Steigendes Wasserrisiko als Marktfaktor

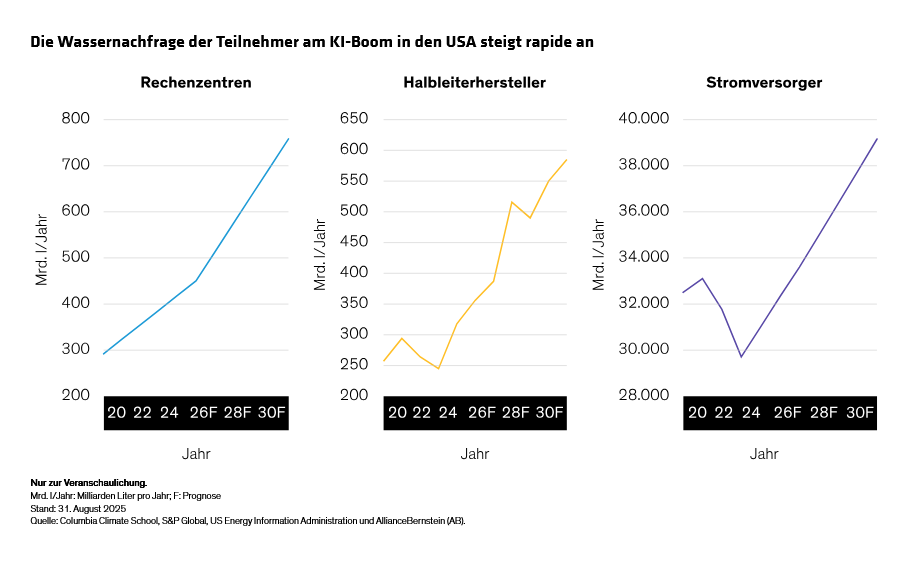

Rechenzentren sind nicht die einzigen Teilhaber des KI-Booms, die auf der Suche nach Wasser sind. Auch Hersteller von Halbleitern und Versorgungsunternehmen gehören zu den intensiven Wassernutzern und werden voraussichtlich noch mehr davon benötigen (Anzeige). Die Stromerzeugung in den USA – insbesondere aus Kohle und Kernenergie – ist für rund 70 % aller Süßwasserentnahmen verantwortlich, auch wenn der größte Teil nach der Kühlung wieder an seine Quelle zurückgeführt wird.

Untersuchungen, die wir zusammen mit der Columbia Climate School durchgeführt haben, zeigen, dass die Nachfrage nach sauberem Wasser in diesen drei Bereichen bis 2030 voraussichtlich um 33 % steigen wird. Auch der Standort kann ein wesentliches Risiko darstellen, da viele Rechenzentren entweder in Regionen mit hohem Wasserbedarf liegen oder in solchen geplant sind, wie unsere Ergebnisse zeigen.

Wir gehen davon aus, dass der Ausbau von Rechenzentren, die Chip-Produktion und die Stromerzeugung in nächster Zeit weiter zunehmen werden. Und das Wasserrisiko erweist sich für diese und andere Branchen als ein zentrales Hindernis, das möglicherweise noch gravierender ist als der Klimawandel selbst. So hat eine Bloomberg-Studie ergeben, dass bis 2050 etwa 70 Billionen US-Dollar des globalen BIP direkt von hoher Wasserknappheit betroffen sein könnten.

Wir beobachten bereits, dass Unternehmen ihre langfristigen Strategien aufgrund kurzfristiger Wasserprobleme anpassen – etwa das inzwischen aufgegebene Bierbrauereiprojekt von Constellation Brands in Mexiko oder Googles verworfene Pläne für ein Rechenzentrum in Chile.

Deshalb sind wir der Überzeugung, dass verantwortungsvolles Wassermanagement ein wesentlicher Bestandteil der aktiven Anlageauswahl ist. Ebenso ist das Engagement von Unternehmen entscheidend, um das Ausmaß ihres Wasserrisikos zu bestimmen und zu beurteilen, ob sie dazu beitragen, das Problem zu lösen, sowohl zu ihrem eigenen Vorteil als in manchen Fällen auch zum Nutzen anderer.

Bewertung des „Cool-Faktors“ eines Unternehmens

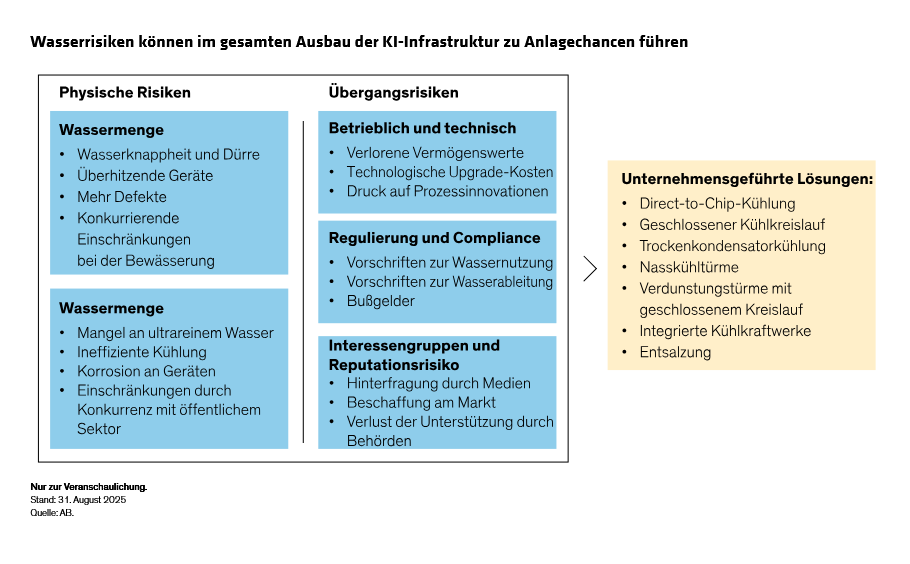

Viele Unternehmen außerhalb der Technologiebranche – ob bekannte Marken oder weniger bekannte Start-ups – nehmen auf unterschiedliche Weise am KI-Boom teil. Wir sind jedoch der Ansicht, dass Fortschritte eher den Innovatoren gelingen werden, die dauerhafte Lösungen für die größten Herausforderungen der KI entwickeln, einschließlich der Wasserknappheit (Abbildung).

Wir sehen einen wichtigen Meilenstein in der Nutzung des Ozeans für Kühllösungen. Obwohl die Entsalzung von Meerwasser teurer ist als die Aufbereitung von Wasser aus kommunalen Quellen, ist sie in der Halbleiterfertigung äußerst effektiv. Dabei werden entweder Verdunstungsverfahren oder Membranfilter eingesetzt, um Mineralien zu entfernen, die Geräte und Mikrochips schädigen können. Unternehmen wie DuPont Water Solutions, LG Chem und Flowserve gehören zu den wichtigsten Wegbereitern in diesem wachsenden Markt, der bis 2032 voraussichtlich ein Volumen von über 50 Milliarden US-Dollar erreichen wird.

Auch die Direct-to-Chip-Kühlung bietet Potenzial in einer Welt mit Wasserknappheit. Bei dieser Methode werden Metallkühlplatten in direkten Kontakt mit den Prozessoren gebracht, um Wärme abzuführen, während geringe Mengen Wasser die Wärme durch Rillen abtransportieren. Asetek ist eines der führenden börsennotierten Unternehmen in diesem Bereich, der derzeit noch von privaten Firmen geprägt ist.

Eine weitere Innovation ist die geschlossene Kreislaufkühlung, die besonders wassereffizient und umweltfreundlich ist. Dabei wird die Wärme durch die Zirkulation eines flüssigen Kühlmittels – meist Wasser – in einem System reduziert, das von Verdunstungstürmen bis zu Kondensatoren reichen kann. SPX Technologies gilt als globaler Vorreiter auf den öffentlichen Märkten. Es gibt jedoch zahlreiche private Unternehmen, die in diesem Bereich ebenfalls eine führende Rolle bei der Weiterentwicklung spielen, darunter Kelvion und die Hamon Group.

Die globale Wasserknappheit ist kein Risiko, das ausschließlich die KI betrifft, doch das Rennen um die Vorherrschaft in der KI legt zunehmend ihre verborgenen Gefahren und potenziellen Kosten offen. Da sich ein großer Teil des heutigen Marktwerts auf nur wenige führende KI-Unternehmen konzentriert, erfordert verantwortungsbewusstes Investieren, die Wasserexponierung auf allen Ebenen zu erkennen – ebenso wie die daraus entstehenden Chancen.

Die Autoren danken Maxwell Lulavy, Responsible Investing Research Analyst bei AB, für seinen signifikanten Beitrag zum Research, das diesem Blog zugrunde liegt.

The views expressed herein do not constitute research, investment advice or trade recommendations, do not necessarily represent the views of all AB portfolio-management teams and are subject to change over time.

References to specific securities discussed are for illustrative purposes only and should not to be considered recommendations by AllianceBernstein L.P. It should not be assumed that investments in the securities mentioned have necessarily been or will necessarily be profitable.

Dies ist eine Marketing-Anzeige. Diese Informationen werden

von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: