- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

„Schwellenländer erholen sich 2014“

FundResearch-Fondsmanager-Talk: Maarten Geerdink über den Multi-Asset-Fonds Petercam Patrimonial und seine Erwartungen für die Weltwirtschaft.

25.02.2014 | 10:06 Uhr

Maarten Geerdink ist Fondsmanager des Petercam Patrimonial (LU574765839). Januar feierte der Mischfonds sein dreijähriges Bestehen. Das hat FundResearch zum Anlass genommen und mit Geerdink über seinen Fonds gesprochen und seine Erwartungen für die Weltwirtschaft gesprochen. Mit der Strategie, mit er den Fonds managt, hat der Niederländer ein Alleinstellungsmerkmal in der Mischfonds-Peergroup: Er setzt auf die Diversifikation des Zeithorizonts.

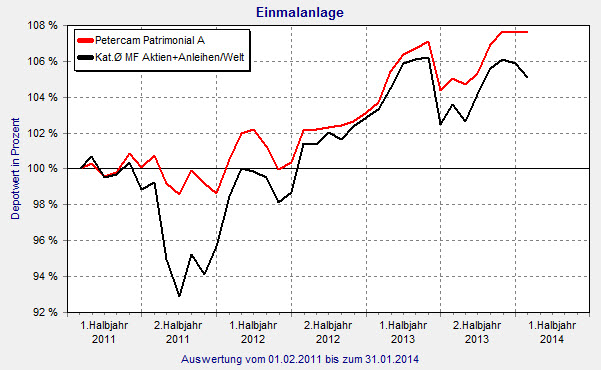

Petercam Patrimonial: Geerdinks Strategie bringt eine Outperformance zur Peergoup

Quelle: FINANZEN FundAnalyzer (FVBS)

FundResearch: Wie sieht die Strategie hinter Ihrem Multi-Asset-Fonds Petercam Patrimonial aus?

Maarten Geerdink: Drei Dinge stehen bei uns im Vordergrund, die wir so gut wie möglich versuchen umzusetzen: Asset Allocation, Portfolio-Konstruktion und Titel-Selektion. Diese drei Teile versuchen wir zusammenzubringen. Dabei fokussieren wir uns stets auf Kapitalwachstum. Das Ziel ist ein All-Wetter-Portfolio – sowohl für die guten als auch für schlechte Zeiten. Das Portfolio besteht niemals ausschließlich aus Aktien oder Anleihen. Auch wenn die Zukunft nicht vorhersehbar ist, haben wir natürlich unsere Präferenzen, wo es besser oder schlechter laufen könnte. Dennoch sollte man niemals alles in einen Korb werfen. Diversifikation ist wichtig. Das Portfolio des Fonds besteht aus sechs sogenannten „Investmentkörben“. Drei sind für Aktien und drei für Anleihen. Sie sind nach Zeit-Horizonten aufgeteilt. Einer von jeder Seite ist für kurz laufende Titel, einer für mittlere und einer für langfristige. Wir diversifizieren also weder nach Assetklasse noch nach Region, sondern nach Zeit-Horizont. Unser Exposure im Kurzläufer-Korb verändert sich je nach Zuversicht oder Zweifel in die wirtschaftliche Erholung. Beim mittleren Zeithorizont versuchen wir den Ertrag des Rentenmarktes einzufangen. Im Korb für langfristige Titel befinden sich inflationsgekoppelte Anleihen, Infrastruktur oder variabel verzinsliche Anleihen. Damit versuchen wir das Portfolio gegen Inflation zu schützen.

FundResearch: Ist Inflation im Moment ein Thema?

Maarten Geerdink: Nein, das ist es derzeit nicht. Aber das ist Teil unserer Strategie: Wenn niemand in die Schwellenländer investieren will, dann schauen wir sie uns an. Genau so ist es bei Inflation. Wenn niemand etwas Inflationsbasiertes kaufen will, weil es überhaupt keine Inflationsgefahr gibt, dann analysieren wir das ganz genau. Vielleicht finden sich ja günstig bewertete Produkte. Und wenn in ein oder zwei Jahren der Inflationsdruck ansteigt, dann sind wir vorbereitet. Das ist ja unser Vorteil: Ich kann jetzt etwas günstig kaufen und es erstmal liegen lassen. Denn ich habe noch andere Renditetreiber. Indem wir verschiedene Anlageprodukte mit verschiedenen Zeithorizonten diversifizieren, schaffen wir ein Portfolio, das in sich selbst sehr widerstandsfähig und stabil ist.

FundResearch: Wie ist das Verhältnis zwischen Aktien und Anleihen in Ihrem Portfolio?

Maarten Geerdink: Anleihen machen derzeit knapp 58 Prozent aus. Darin sind Staats-, inflationsgekoppelte und High-Yield-Anleihen enthalten. Der Aktienanteil beträgt etwas mehr als 34 Prozent. Dann haben wir noch 1,7 Prozent Wandelanleihen. Der Rest des Portfolios besteht aus Derivaten und Cash.

FundResearch: Welche Staatsanleihen bevorzugen Sie?

Maarten Geerdink: Wir haben einen Mix aus sehr stabilen Staatsanleihen aus Deutschland, den USA oder den Niederlanden kombiniert mit spanischen und italienischen. Dabei hilft natürlich die Zusage von EZB-Chef Mario Draghi, alles zu tun, um den Euro zu retten. Spanien zeigt bereits eine deutliche Erholung. Italien noch nicht, aber immerhin nimmt das Land inzwischen mehr Geld ein als es ausgibt.

FundResearch: Im vergangenen Jahr zeigte ihr Fonds eine Outperformance zur Benchmark und eine niedrigere Volatilität. 2012 war das anders. Was haben Sie zwischen den beiden Jahren verändert?

Maarten Geerdink: 2012 habe ich zu früh die Duration verkürzt. Die Laufzeit war sehr niedrig. Viele meiner Peergroup- Mitbewerber hatte eine erheblich höhere Duration. Das war der Unterschied zu 2013. Ich lag schlichtweg falsch und das hat Performance gekostet – eine Schande. Aber das kann passieren, es ist ein aktiv gemanagter Fonds.

FundResearch: Wie häufig passen Sie das Portfolio an?

Maarten Geerdink: Das ist auf täglicher Basis möglich. Es gibt keinen festen Zeitpunkt. Ich kann das einmal oder zweimal oder dreimal am Tag machen. Ich kann auch mal eine Woche lang gar nichts unternehmen. Das ist absolut mir überlassen, aber hängt natürlich auch vom Markt ab.

FundResearch: Wie groß ist das Fondsvolumen?

Maarten Geerdink: Zurzeit beträgt es rund 120 Millionen Euro. Unsere Assets wachsen, das ist gut. Seit Januar haben wir einen dreijährigen Track-Record. Der hilft uns enorm. Viele Kunden erwarten einen solchen Track-Record, um zu investieren.

FundResearch: Wie wichtig ist die Länderallokation in Ihrer Strategie?

Maarten Geerdink: Aufgrund der großen Unterschiede in Europa ist die Länderallokation relativ wichtig. Aber ich gehe davon aus, dass sie immer weniger relevant wird. Wenn sich die Lage in Europa weiter normalisiert und jeder einsieht, dass der Euroraum für längere Zeit existieren wird, dann ist die Politik eines Unternehmens wichtiger als das Land, in dem es angesiedelt ist.

FundResearch: Was erwarten Sie in diesem Jahr von den Schwellenländern?

Maarten Geerdink: Die Wirtschaft der Industriestaaten entwickelt sich derzeit besser als die der Schwellenländer. Aber ich gehe davon aus, dass die Emerging Markets von dem Wachstum der Industriestaaten profitieren werden. Dafür gibt es verschiedene Gründe. Wenn zum Beispiel die Schwellenländerwährungen abwerten, werden diese Staaten unter Umständen wettbewerbsfähiger, wenn die globale Wirtschaft wieder wächst. Das vergangene Jahr verlief enttäuschend für die Schwellenländer, aber 2014 sollte weniger schlimm werden. Wenn natürlich die Türkei beispielsweise ihre Kredite nicht bedienen kann oder es ein größeres Problem in Südafrika gibt, dann wäre das ein schlechtes Signal. Aber davon gehe ich nicht aus. Ich erwarte, dass das die wirtschaftliche Erholung anhält und jeder davon profitiert – auch die Schwellenländer.

FundResearch: Welche Entwicklung erwarten Sie 2014 von den Aktienmärkten?

Maarten Geerdink: So stark wie 2013 werden sie sich nicht entwickeln. Aber es sollte ein gutes Jahr für Aktien werden. Jedoch nicht überall. Für Europa erwarte ich eine Wertentwicklung von rund 17 Prozent und für die USA etwa sechs Prozent. US-Aktien zeigten 2013 eine extrem starke Performance. Daher sollte es in diesem Jahr weniger werden. Schwellenländeraktien sollten auf durchschnittlich rund acht Prozent kommen. Den japanischen Aktienmarkt sehe ich bei 19 Prozent. Aber zu lokalen Bedingungen, ohne den Yen-Effekt.

(PD)

Diesen Beitrag teilen: