Columbia Threadneedle: Die Wirtschaft erholt sich - Sinkende Inflation und steigendes Wachstum

Wie sich die unterschiedlichen Wirtschaftslagen in den USA und Europa auf die Geldpolitiken der Zentralbanken auswirken und was das für Anleihen und Aktien bedeutet, erklärt Steven Bell, Chefvolkswirt EMEA bei Columbia Threadneedle Investments, in seinem Marktkommentar:

12.03.2024 | 07:33 Uhr

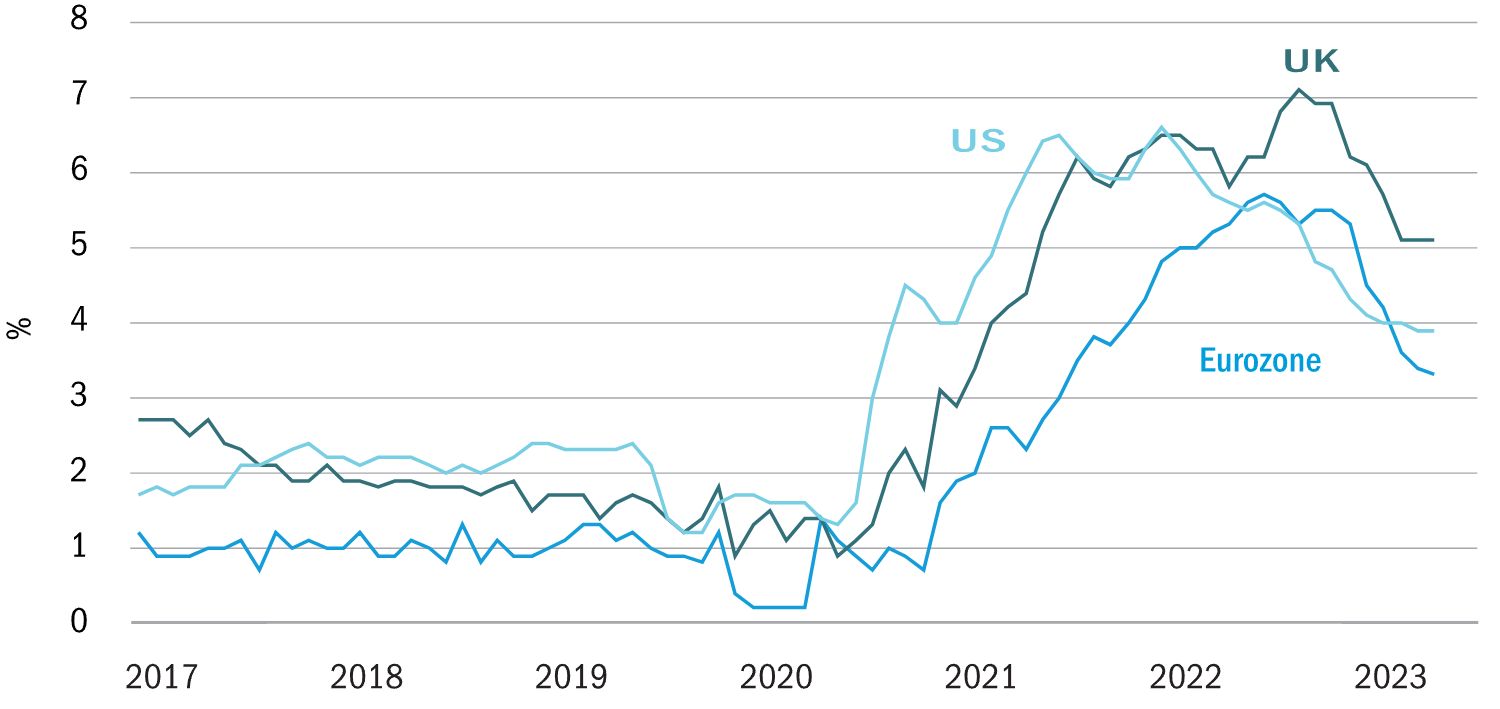

Die Beschäftigungsquoten sind hoch und ein nennenswerter Wirtschaftsabschwung blieb aus – das hat den Druck von den Zentralbanken genommen, die Zinssätze zu senken, weil gleichzeitig die Kerninflation fällt (siehe Abbildung 1). Die Zentralbanken können daher abwarten, bis die Lohninflation auf drei bis vier Prozent sinkt. Das entspräche auch dem langfristigen Zwei-Prozent-Ziel für die Inflation.

Die Lohninflation in den USA könnte sich bereits auf diesem Niveau befinden und sollten die nächsten Kennzahlen dies bestätigen, wird die Federal Reserve (Fed) aus unserer Sicht als Erstes die Zinsen senken. Auch die Europäische Zentralbank (EZB) dürfte im Vorfeld ihrer Juni-Sitzung bessere Nachrichten zur Lohnentwicklung in der Eurozone erhalten.

Selbst wenn die Zinssenkungen noch einige Monate auf sich warten lassen, dürfte das jedoch weder für die Märkte noch für die Verbraucher eine große Rolle spielen – die langfristigen Zinssätze werden in Erwartung eines längeren Zinssenkungszyklus dennoch sinken. Wir rechnen daher mit einem weiteren Wirtschaftsaufschwung. Während die Bewertungen von Anleihen attraktiv sind, wird die Kombination aus Zinssenkungen und Wirtschaftswachstum auch für Steigerungen am Aktienmarkt sorgen.

USA: Auf dem Weg zur „Makellosen Disinflation“

Die US-Wirtschaft kämpft mit etwas Gegenwind, wie beispielsweise wieder ansteigende Anleiherenditen, was die früheren Senkungen bei den Hypothekenzinsen wieder zunichtemacht. Das hat das Vertrauen der Verbraucher gedämpft und obwohl die Einkaufsmanagerindizes (PMI) weiterhin positiv sind, gibt es kaum Anzeichen für einen Wiederaufschwung. Diese schwächeren Bereiche der US-Wirtschaft könnten jedoch die Lohninflation niedrig halten. Infolgedessen wird die Fed den anderen Industrieländern bei der Senkung der Zinssätze voraus sein.

Die US-Wirtschaft wird auch durch einen positiven Kreislauf gestützt, bei dem die sinkende Inflation zu realen Einkommenszuwächsen führt, während die mäßigen Lohnforderungen dazu beitragen, die niedrige Inflation aufrechtzuerhalten und Spielraum für Zinssenkungen zu schaffen.

Europa: Das Wachstum erholt sich allmählich in 2024

Angesichts der Daten des deutschen verarbeitenden Gewerbes ist es leicht, die Aussichten für die europäische Wirtschaft zu pessimistisch einzuschätzen. Dieser Sektor ist auch global ein Schwachpunkt und die mageren deutschen Exporte nach China sind ein weiterer Faktor.

Doch das trügt: Die Gesamtzahlen zeigen, dass die Inflation in Europa schnell sinkt, die Reallöhne sich von der Energiekrise erholt haben und das Verbrauchervertrauen wieder steigt. Das allein reicht aus, um ein bescheidenes Wachstum zu unterstützen. Auch Zinssenkungen werden einen Wirtschaftsaufschwung unterstützen, doch die EZB wird abwarten, bis sich ein Abwärtstrend bei den Lohnerhöhungen abzeichnet.

Die anhaltend höheren Beschäftigungsquoten werden das wirtschaftliche Gleichgewicht in Europa verschieben. Das Wachstum, die Inflation und die Zinssätze liegen tendenziell über dem früheren sehr niedrigen Niveau und das wird den Spielraum für Zinssenkungen in Europa einschränken.

Positive Marktaussichten mit moderaten Gewinnen

Bei Aktien werden die teuren Bewertungen, vor allem am US-Markt, Kursteigerungen nicht ausschließen, denn die Wirtschaft erholt sich langsam, während Inflation und Zinsen weiter fallen. Allerdings wird die Prognose für Aktienrenditen dadurch gedeckelt.

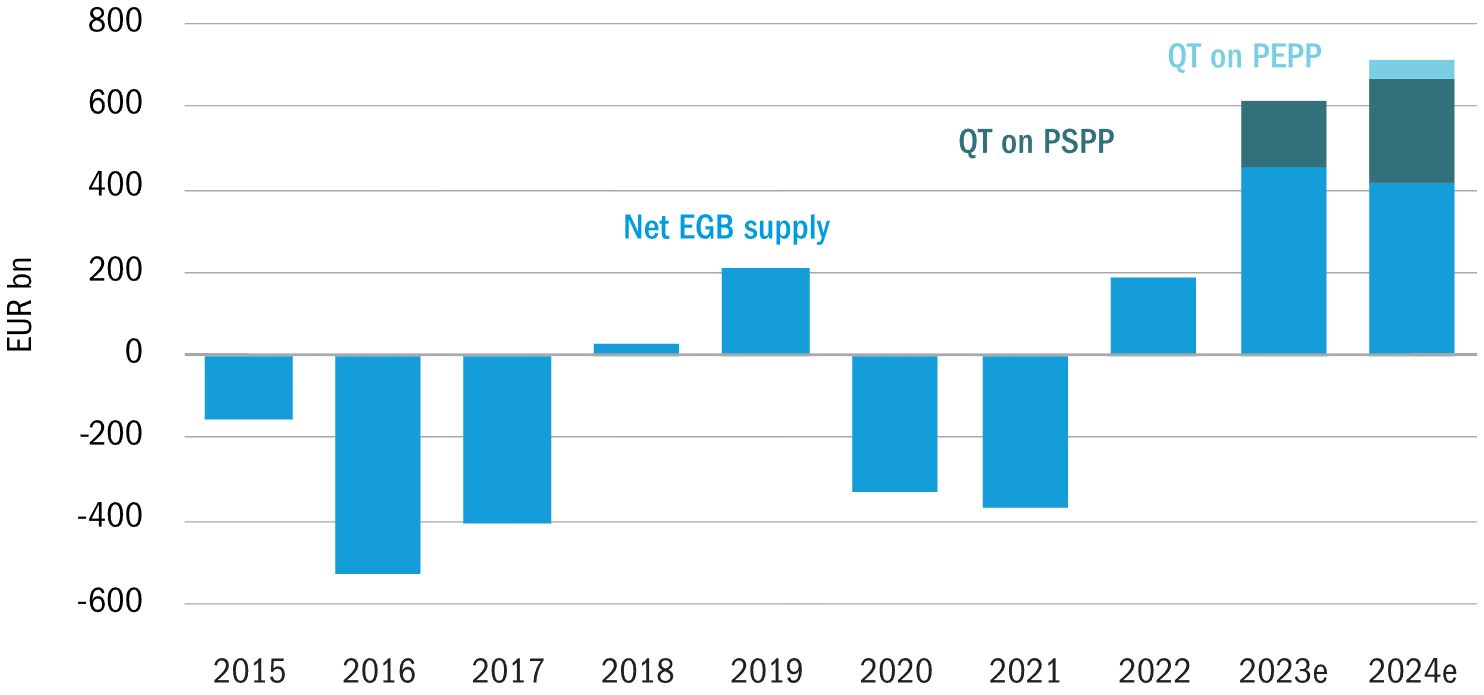

Anleihen bieten im Gegensatz dazu eine attraktive und tatsächlich „risikofreie“ Rendite. Höhere Haushaltsdefizite führen zu einem steigenden Angebot an Staatsanleihen (siehe Abbildung 2), während die Rücknahme der Käufe durch die Zentralbanken zudem dafür sorgt, dass Anleihen weiterhin billig erscheinen – und das lockt Käufer an.

Hohe Zinssätze und eine sinkende Inflation bedeuten, dass sich aufgrund attraktiver Bargeldrenditen einige Anleger im Hintergrund halten werden. Das wird die Märkte stützen, insbesondere, wenn die Zinsen fallen.

Diesen Beitrag teilen: