Multi-Asset-Ausblick 2026: Umgang mit wichtigen Kontroversen

Aktive Multi-Asset-Strategien sollten langsameres Wachstum, geldpolitische Lockerungen und einen technologieorientierten Aktienmarkt berücksichtigen.

23.01.2026 | 12:10 Uhr

In einem turbulenten Jahr 2025, das von Schocks durch die US-Handelspolitik und geopolitischen Spannungen geprägt war, erwies sich die globale Konjunktur als widerstandsfähig. Befürchtungen eines zollbedingten Abschwungs und erneuter Inflation erwiesen sich als unbegründet, da das Wachstum positiv überraschte und die Inflation weiter nachließ. Das sich verbessernde Umfeld bildete die Grundlage für ein starkes Jahr an den Finanzmärkten. Aktien, Rohstoffe, Unternehmensanleihen und Duration erzielten allesamt solide Erträge, und die Diversifizierung lieferte nach mehreren herausfordernden Jahren erneut spürbare Vorteile.

Im weiteren Jahresverlauf verlagerte sich die Aufmerksamkeit der Anleger von Handelsspannungen hin zu grundsätzlicheren Fragen zur Nachhaltigkeit des Wachstums, zu erhöhten Bewertungen und zu den Kräften, die die nächste Phase des Marktzyklus prägen. Diese Fragen stehen im Mittelpunkt unseres Ausblicks. Die Bewertungen von US-Aktien sind erhöht, die Anleihenprämien (Spreads) bleiben eng und die Rekordinvestitionen in Infrastruktur für Künstliche Intelligenz (KI) nehmen weiter zu. Die Märkte konzentrieren sich zunehmend darauf, ob diese Investitionen breite Produktivitätsgewinne und Gewinnwachstum hervorbringen können – und ob die Konzentration einer robusteren, stärker diversifizierten Expansion weichen kann.

Wir halten den Ausblick für 2026 für günstig. Es ist noch früh im Zyklus der KI-Investitionen und -Monetarisierung, und neue Anzeichen deuten darauf hin, dass die Fundamentaldaten des Marktes mehr als nur eine Handvoll Technologieführer unterstützen. Gleichzeitig wird die US-Notenbank (Fed) die Geldpolitik voraussichtlich stärker lockern, als die Märkte derzeit erwarten, da sie einem sich abschwächenden Arbeitsmarkt Priorität einräumt – dieses geldpolitische Umfeld sollte risikobehaftete Anlagen begünstigen. Dennoch deuten erhöhte Bewertungen, Marktkonzentration und Unsicherheit über das Tempo der KI-Monetarisierung auf einen volatileren weiteren Verlauf hin, in dem Diversifizierung und aktive Vermögensallokation wieder an Bedeutung gewinnen.

Wie widerstandsfähig ist der Konjunkturzyklus?

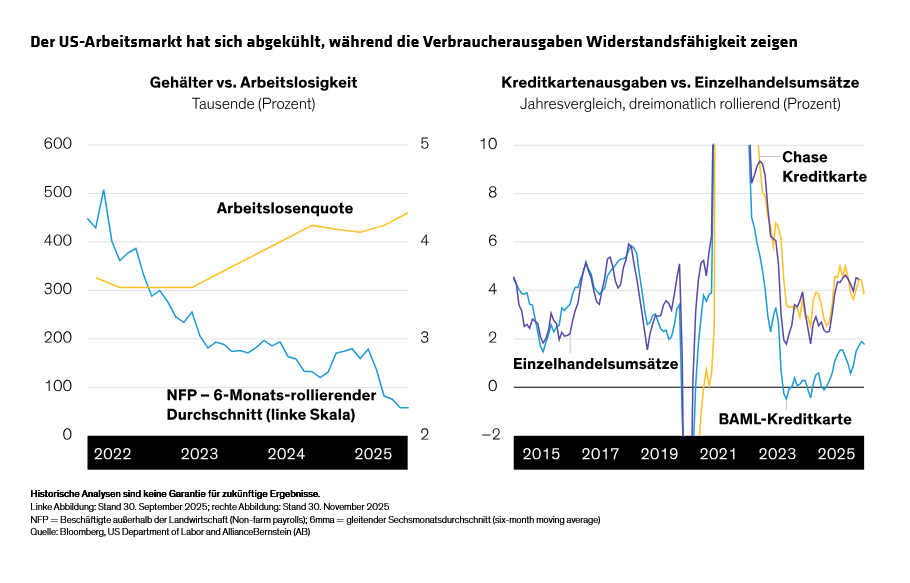

Da sich Befürchtungen eines starken Abschwungs nicht bewahrheiten, lautet die zentrale Frage für 2026, ob die Konjunktur mit zunehmender Reife des Zyklus widerstandsfähig bleiben kann. Die US-Wirtschaft bleibt der wichtigste Motor des globalen Wachstums, doch unter der Oberfläche zeichnen sich Divergenzen ab. Die Dynamik am Arbeitsmarkt lässt nach – die Einstellungstätigkeit verlangsamt sich und es gibt weniger offene Stellen, obwohl andere Bereiche der Wirtschaft Stärke zeigen. So sind beispielsweise die Investitionen der Unternehmen robust, Gewinnrevisionen liegen nahe historischen Höchstständen und das Gewinnwachstum hat sich über den Technologiesektor hinaus ausgeweitet. Die Entkopplung zwischen Arbeitsmarkt und Unternehmensfundamentaldaten sollte im AUge behalten werden, derzeit sehen wir jedoch nur wenige Anzeichen wirtschaftlicher Belastungen.

Wir gehen davon aus, dass der Verbraucher weiterhin eine zentrale Stabilitätsquelle bleiben wird. Die privaten Haushaltsbilanzen sind nicht nennenswert angespannt, das reale Lohnwachstum bleibt positiv und überschüssige Ersparnisse sind zwar zurückgegangen, aber nicht aufgebraucht. Die Inflation liegt leicht über dem Zielwert, wir erwarten jedoch, dass die Fed angesichts der jüngsten Abschwächung dem Beschäftigungsrisiko mehr Gewicht beimisst (Abbildung). Die Zentralbank dürfte die Geldpolitik bis ins Jahr 2026 hinein lockern, und die Fiskalpolitik sollte kurzfristig einen zusätzlichen Puffer bieten, da die vorgezogene Wirkung jüngster Ausgabenmaßnahmen die Aktivität weit ins Jahr hinein stützt.

Global dürften sich die geldpolitischen Pfade unterscheiden, allerdings mit einem weitgehend ähnlichen Ergebnis: langsameres Wachstum, aber keine Rezession. In Europa deuten die Kräfte, die die Inflation dämpfen, darauf hin, dass zusätzliche geldpolitische Lockerungen wahrscheinlicher sind, als die Märkte derzeit einpreisen. Japans stabilere Inflationsdynamik und die expansivere Ausrichtung der Fiskalpolitik sprechen für eine fortgesetzte Zinsnormalisierung durch die Bank of Japan. Wir sind der Ansicht, dass diese Unterschiede die Bedeutung einer selektiven Herangehensweise über die Märkte hinweg unterstreichen, ohne das übergeordnete Argument für die Dauerhaftigkeit des Zyklus zu entkräften.

Befinden wir uns in einem KI-Boom oder in einer KI-Blase?

KI ist zu einem zentralen Thema in der Debatte über die wirtschaftliche Widerstandsfähigkeit und die Beständigkeit des Aktien-Bullenmarktes geworden. KI-getriebene Technologieaktien sind in den vergangenen Jahren stark gestiegen und haben die Marktkonzentration auf historische Niveaus gehoben. Es ist nachvollziehbar, dass Anleger fragen, ob der Fortschritt der KI ein nachhaltiger Boom oder nur die Anfangsphase einer Übertreibung ist.

Es gibt weitere Anzeichen für eine übermäßige Euphorie. Bewertungen in bestimmten Segmenten haben sich rasch ausgeweitet und es entstehen Bereiche struktureller Fragilität. Zirkuläre Finanzierungsdynamiken wie wiederholte Überkreuzinvestitionen und strategische Transaktionen können die Zyklizität verstärken. Zudem zeigen sich erste Anzeichen erneuter Verschuldung, da einige Unternehmen Fremdkapital zur Finanzierung ambitionierter Investitionen verwenden. Ein weiteres zentrales Risiko ist die Möglichkeit eines „Luftlochs“, falls die Umsätze hinter dem Tempo der Investitionen zurückbleiben.

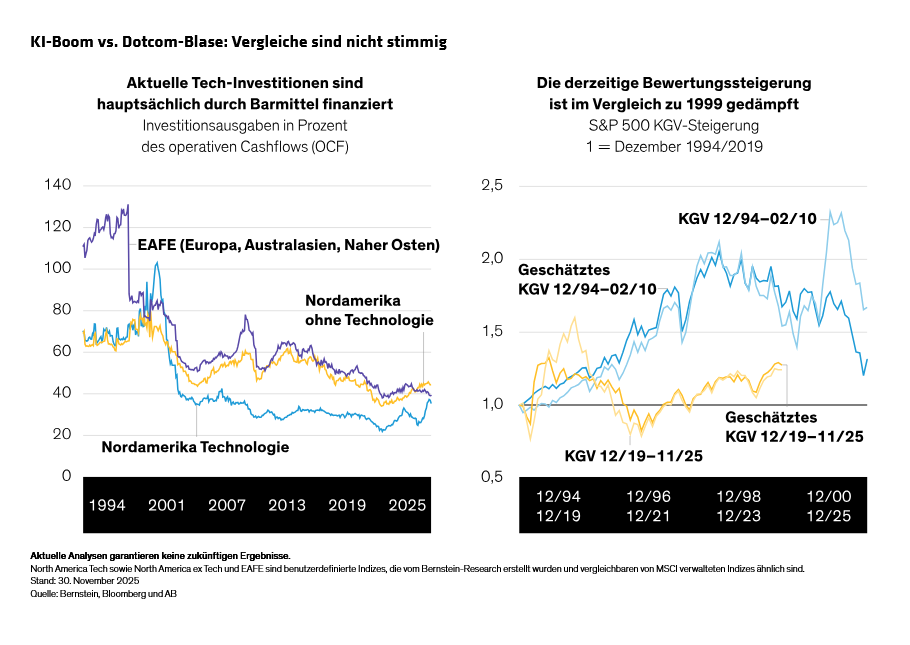

Diese Dynamiken verdienen eine genaue Beobachtung, doch derzeit sind wir der Ansicht, dass die fundamentale Grundlage der KI-geführten Rally intakt ist. Höhere Investitionsausgaben werden größtenteils durch starke operative Cashflows finanziert und nicht durch übermäßige Verschuldung (Abbildung). Zudem agieren die Märkte selektiv und belohnen Unternehmen mit nachhaltigem Gewinnpotenzial, während schwächere Bilanzen abgestraft werden. Dies spricht für ein rationales und nicht für ein wahlloses Verhalten der Anleger.

Vergleiche mit der Dotcom-Ära der späten 1990er-Jahre sind unvermeidlich, aber letztlich irreführend. Im Unterschied zu damals sind die heutigen KI-Marktführer hochprofitable Unternehmen, die Cash generieren. Die Aktiengewinne wurden durch greifbares Gewinnwachstum und Investitionen in physische und digitale Infrastruktur getragen, nicht durch spekulative Geschäftsmodelle oder unbewiesene Nachfrage. Die Bewertungen sind gestiegen, bleiben jedoch in einer Weise an reale Cashflows gebunden, die während der Dotcom-Blase weitgehend fehlte.

Mit Blick nach vorn dürfte die technologiegetriebene US-Sonderstellung anhalten, sie ist jedoch nicht der einzige Weg für ein Engagement in KI-Investitionen. Unternehmen in den Schwellenmärkten, insbesondere in China, Taiwan und Südkorea, übernehmen zunehmend entscheidende Rollen in der globalen KI-Wertschöpfungskette. Die Gewinnerwartungen beginnen, diese neue Realität widerzuspiegeln, und bieten Anlegern Zugang zum langfristigen Wachstumspotenzial der KI bei niedrigeren Bewertungen sowie einer geringeren Abhängigkeit von den US-Märkten.

Was all das für Multi-Asset-Investments bedeutet

Geldpolitische Lockerungen und eine relativ widerstandsfähige Wirtschaft haben risikobehaftete Anlagen historisch unterstützt. Wir sind der Ansicht, dass ein Ausstieg aus Aktien zum jetzigen Zeitpunkt Opportunitätskosten verursachen würde. Auch wenn der Zyklus reifer wird und die Volatilität zunehmen könnte, sind wir der Meinung, dass die Risikobalance weiterhin für eine Übergewichtung von Wachstumsanlagen spricht, wenn auch mit größerer Selektivität und diszipliniertem Risikomanagement. Dies sind die zentralen Themen, die wir sehen.

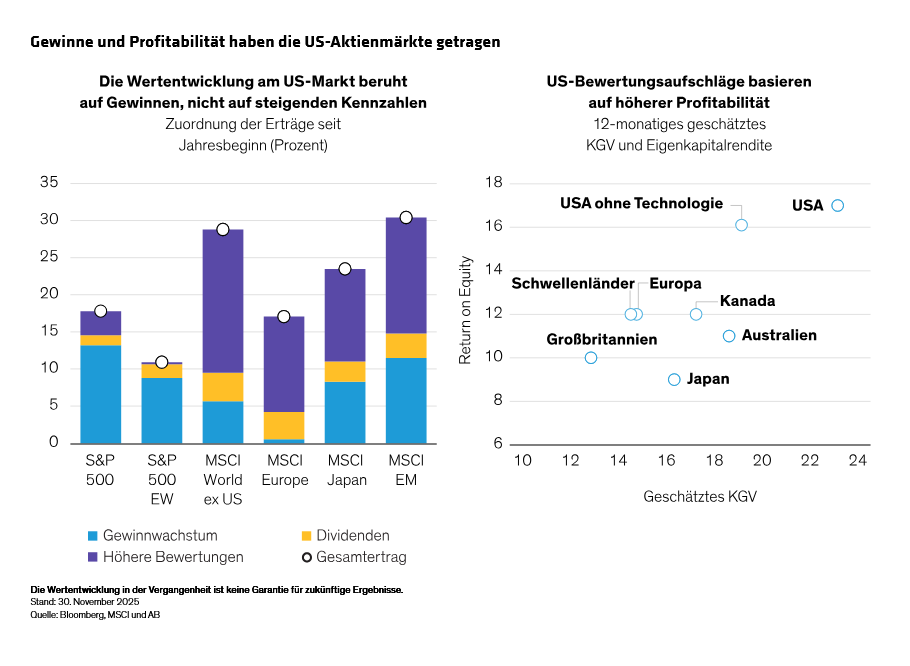

US-Aktien sind zu bevorzugen, sollten jedoch durch Schwellenmärkte ergänzt werden. Die aktuellen US-Multiplikatoren spiegeln eine strukturell höhere Profitabilität und ein anhaltendes überdurchschnittliches Gewinnwachstum angemessen wider und positionieren US-Aktien im Vergleich zu anderen entwickelten Märkten vorteilhaft (Abbildung). Schwellenländeraktien bieten hingegen Diversifizierung. Niedrigere lokale Zinsen, sich verbessernde Gewinne und ein potenziell schwächerer US-Dollar schaffen ein unterstützendes Umfeld, insbesondere für Märkte, die für die globale KI-Wertschöpfungskette zentral sind.

Schaffen Sie Möglichkeiten zur Portfolioabsicherung. Die Stärke und Konzentration der jüngsten Hausse sprechen dafür, die Widerstandsfähigkeit von Aktienallokationen zu erhöhen. So sind beispielsweise Aktien mit geringer Volatilität relativ günstig und bieten defensive Eigenschaften mit dem Potenzial, eine Outperformance zu erzielen, wenn sich das Wachstum abschwächt. Auch optionsbasierte Strategien könnten einen Teil der Abwärtsrisiken abfedern und gleichzeitig die Beteiligung an Wachstumsbereichen des Marktes aufrechterhalten.

Legen Sie den Fokus auf Qualität bei Unternehmensanleihen, seien Sie selektiv bei Duration. Im festverzinslichen Bereich erwarten wir, dass Unternehmensanleihen weiterhin eine zentrale Quelle für Einkommen und Gesamterträge bleiben, wobei wir höhere Qualität bevorzugen. Angesichts von Spreads nahe historischer Tiefstände halten wir es jedoch für sinnvoll, Unternehmensanleihen gegenüber Aktien unterzugewichten. Duration bleibt ein wichtiger Diversifizierungsfaktor und eine Ertragsquelle, da die Zinskomponente den Großteil der heutigen Umlaufrendite darstellt. Selektivität ist entscheidend – wir bevorzugen die USA gegenüber Japan, und kurze bis mittlere Laufzeiten sollten von der geldpolitischen Lockerung der Fed profitieren. Wir bleiben vorsichtig bei längeren Laufzeiten, bei denen die fiskalische Dynamik die Wertentwicklung belasten könnte. Zur Steuerung dieses Risikos kann Gold weiterhin ein nützlicher Stabilisator sein, insbesondere wenn fiskalische Bedenken wieder aufkommen oder die Inflation erneut anzieht.

Ziehen Sie nichttraditionelle Ertragschancen in Betracht. Für Anleger mit entsprechender Flexibilität können Long-Short-Strategien Diversifizierung bieten, mit dem Ziel hoher einstelliger Erträge bei geringer Korrelation. Event-Driven-Strategien mit Fokus auf bedeutende Unternehmensmaßnahmen könnten von einem günstigeren Umfeld für Fusionen und Übernahmen profitieren. Regulierungsbehörden zeigen sich entgegenkommender, Private-Equity-Gesellschaften sind bereit, Rekordliquidität einzusetzen, und eine lockerere Geldpolitik senkt die Finanzierungskosten zentraler Transaktionen. Aktienmarktneutrale Strategien nutzen Relative-Value-Chancen in Sektoren jenseits des KI-Booms. Und während Long-Only-Aktienanleger mit Herausforderungen durch Indexkonzentration konfrontiert sind, können marktneutrale Manager versuchen, stärker diversifizierte Portfolios aufzubauen, die unserer Ansicht nach stabileres Alpha generieren könnten.

Insgesamt ist ein Multi-Asset-Ansatz gut auf das Umfeld im Jahr 2026 abgestimmt. Das Wachstum dürfte sich nahe den langfristigen Durchschnittswerten bewegen, wobei die Inflation hartnäckig, aber deutlich unter den jüngsten Höchstständen bleibt und weitere geldpolitische Lockerungen erfolgen – was risikobehaftete Anlagen unterstützt. Die Bewertungen sind jedoch hoch und die Bandbreite möglicher makroökonomischer Entwicklungen ist groß. In diesem Umfeld haben Multi-Asset-Strategien das Potenzial, durch einen disziplinierten, risikobewussten Ansatz Wert zu schaffen, indem sie Erträge und Aufwärtspotenzial nutzen.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen werden

von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2026 AllianceBernstein L.P.

Diesen Beitrag teilen: