Metzler: Wo bleibt die Inflation?

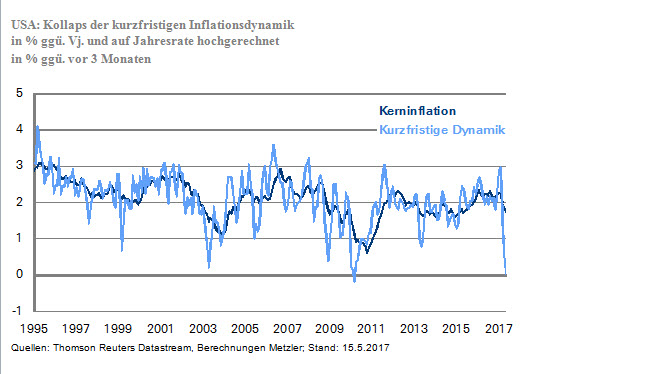

Zuletzt überraschten die Inflationsdaten weltweit durch ihre Schwäche. So fiel beispielsweise die Kerninflation in den USA im Mai auf nur noch 0,0 % (Jahresrate) über die vergangenen drei Monate, während sie in den drei Monaten bis Februar 2017 noch um eine Jahresrate von 3 % gestiegen war.

19.06.2017 | 11:12 Uhr

Die allgemeine Inflationsschwäche ist ungewöhnlich, da sich die Weltwirtschaft eher in einer spätzyklischen Phase befindet, wie die Arbeitslosenquote im gesamten OECD-Raum signalisiert. Im vergangenen Aufschwung erreichte die Arbeitslosenquote im zweiten Quartal 2007 mit 5,6% und davor im vierten Quartal 2000 mit 5,9% den Tiefstand. Im ersten Quartal 2017 lag die OECD-Arbeitslosenquote immerhin schon bei 6,1%.

%. In den vergangenen Aufschwüngen waren regelmäßig im Einklang mit den fallenden Arbeitslosenquoten steigende Löhne und damit steigende Inflationsraten zu beobachten. In diesem Konjunkturzyklus gab es bisher nur in den USA erste zaghafte Anzeichen für ein sich beschleunigendes Lohnwachstum, während diese Kennziffer in nahezu allen anderen Regionen auf niedrigem Niveau stagniert.

Eine positive Lesart der Datenlage wäre, dass aufgrund von Strukturreformen und veränderten Arbeitsbedingungen im digitalen Zeitalter die Arbeitslosenquote noch viel tiefer fallen kann, bevor Lohndruck entsteht. Der Aufschwung hätte vor diesem Hintergrund noch einige Jahre vor sich, bevor die Zentralbanken mit Leitzinserhöhungen die zunehmenden Inflationsrisiken bekämpfen müssten.

Ein Blick nach Japan: Sind dort die Gründe für die anhaltend schwache Inflation zu finden?

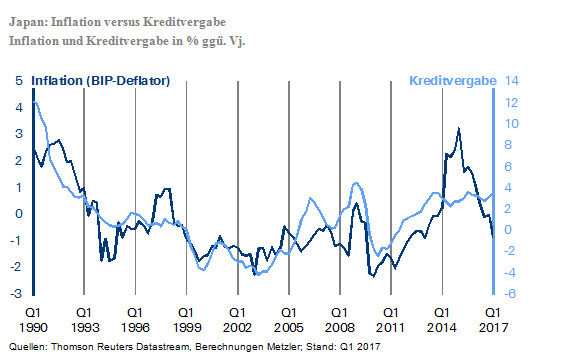

Ein Blick nach Japan eröffnet dagegen einen anderen Interpretationsrahmen. So gelang es Japan bisher trotz zahlreicher geld- und fiskalpolitischer Experimente nicht, eine Inflationsrate von 2,0 % über einen längeren Zeitraum zu etablieren. Die Symptome für die Inflationsschwäche in Japan ließen sich vor diesem Hintergrund bisher nicht überzeugend diagnostizieren, sodass auch noch nicht die richtige wirtschaftspolitische Therapie gefunden werden konnte. So ist noch offen, welche Rolle die Finanzmarktkrise in den frühen 1990er-Jahren spielte und welchen Effekt die Alterung der japanischen Gesellschaft auf die Inflation hat. Wenn die demografische Entwicklung in Japan der maßgebliche Einflussfaktor für die anhaltend schwache Inflation gewesen sein sollte, würde es auch für die im OECD-Raum vertretenen Zentralbanken ähnlich schwierig wie für die Bank von Japan werden, in den kommenden Jahren ihre Inflationsziele zu erreichen.

Eine interessante Sichtweise der Deflation in Japan ist, dass sie sich als eine Spätfolge der Finanzmarktkrise erklären lässt. So ächzte der japanische Bankensektor von 1990 bis 2003 unter einem Berg an notleidenden Krediten auf seiner Bilanz, der eine Vergabe neuer Kredite nahezu unmöglich machte. Dementsprechend kollabierte das Wachstum der Kredite von etwa 12 % im ersten Quartal 1990 bis auf -4,2 % im zweiten Quartal 2003. Da die Banken durch die Vergabe von Krediten frisches Geld schöpfen und damit die Inflation maßgeblich beeinflussen, konnte seinerzeit aufgrund der schrumpfenden Kreditvergabe in Japan eine Deflation entstehen.

Jegliches Stimulieren der japanischen Wirtschaft durch niedrige Zinsen, einen schwachen Wechselkurs des japanischen Yen oder Fiskalprogramme scheiterte daher am Unternehmenssektor, weil die dadurch entstandenen Gewinne nicht für höhere Löhne, für Investitionen oder als Auszahlungen an die Aktionäre verwendet wurden. Gemäß dieser Sichtweise müsste die japanische Wirtschaft erst stark überhitzen und sich über einen längeren Zeitraum eine positive Inflationsrate etablieren, bevor es zu einem grundlegenden Wandel von Deflations- zu Inflationserwartungen kommen würde. Wenn sich jedoch einmal Inflationserwartungen etabliert haben, könnte die Inflation schnell steigen, da bisher sehr viel Geld geparkt worden ist, das plötzlich nachfragewirksam werden könnte.

Insgesamt spricht das Umfeld also dafür, dass es aufgrund der mit der Finanzmarktkrise 2008/09 verbundenen Bankenkrise und der derzeit eher niedrigen langfristigen Inflationserwartungen einer merklichen Überhitzung der Volkswirtschaften im OECD-Raum bedarf, bevor sich ein steigender Inflationstrend verfestigen kann. Die Arbeitslosenquote im OECD-Raum hat demnach noch einigen Spielraum zu fallen.

Ehrlicherweise ist aber die Unsicherheit über die mittelfristigen Inflationsperspektiven hoch, da die Entwicklung der Rohstoffpreise in diesem Jahr nicht mit einem spätzyklischen Umfeld in Einklang steht – sowie demografische Faktoren, anhaltende Globalisierungseffekte und die Digitalisierungswelle einen deutlich größeren Einfluss auf die Inflation haben könnten als gedacht.

Konjunkturdaten derzeit wenig hilfreich für die Inflationsprognose

Die erste Schätzung der weltweiten Einkaufsmanagerindizes (Freitag) ist einer der wenige Konjunkturdatenpunkte, die in der kommenden Woche veröffentlicht werden. Zuletzt verbesserten sich die Einkaufsmanagerindizes und signalisierten damit ein moderat sich beschleunigendes Wachstum der Weltwirtschaft. In diesem Zuge verbesserten sich auch die Preissetzungsabsichten der Unternehmen, die bisher jedoch nicht in den Inflationsstatistiken sichtbar geworden sind. Darüber hinaus werden noch die Umsätze bestehender Wohnimmobilien (Mittwoch) und die Verkäufe von Neubauten (Freitag) in den USA veröffentlicht.

Eine gute und erfolgreiche Woche wünscht

Edgar Walk

Chefvolkswirt Metzler Asset Management

Diesen Beitrag teilen: