Metzler: US-Fiskalpolitik als Risikofaktor

Das Haushaltsdefizit in den USA steigt. Edgar Walk, Chefvolkswirt Metzler Asset Management, sieht ein großes Risiko für eine Überhitzung der Konjunktur und für steigende Inflationsraten. Unterdessen hat sich Osteuropa beim Wirtschaftswachstum an die Spitze katapultiert – allen voran die Türkei, deren Wirtschaftswachstum Walk gesondert unter die Lupe nimmt.

20.02.2018 | 10:50 Uhr

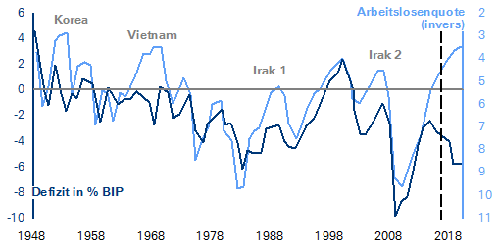

Normalerweise steigt und fällt das Haushaltsdefizit im Einklang mit dem Konjunkturzyklus. So war in den USA bis vor kurzem eine hohe Korrelation zwischen der Entwicklung des Haushaltsdefizits und der Arbeitslosenquote zu beobachten: Eine sinkende Arbeitslosenquote ging einher mit einem sinkenden Haushaltsdefizit. Nur während militärischer Konflikte koppelte sich das Haushaltsdefizit temporär vom Konjunkturzyklus ab.

Normalerweise steigt und fällt das Haushaltsdefizit im Einklang mit dem Konjunkturzyklus. So war in den USA bis vor kurzem eine hohe Korrelation zwischen der Entwicklung des Haushaltsdefizits und der Arbeitslosenquote zu beobachten: Eine sinkende Arbeitslosenquote ging einher mit einem sinkenden Haushaltsdefizit. Nur während militärischer Konflikte koppelte sich das Haushaltsdefizit temporär vom Konjunkturzyklus ab.

USA: Rekorddefizit trotz Wirtschaftsboom

Haushaltssaldo in % des BIP und Arbeitslosenquote in %; Prognosen ab 2018

(Quellen: CBO, JCT, Weißes Haus, Commerzbank Research)

Seit 2017 gilt dieser Zusammenhang offenbar nicht mehr: Trotz einer fallenden Arbeitslosenquote steigt das Haushaltsdefizit. Die unabhängige Haushaltsbehörde CBO schätzt, dass das Haushaltsdefizit von 661 Mrd. USD im Jahr 2017 auf 899 Mrd. USD im Jahr 2018 steigen wird – und 2019 auf über 1,1 Billionen USD. Neben der gerade verabschiedeten Steuerreform werden zusätzliche Staatsausgaben von jeweils etwa 150 Mrd. USD 2018 und 2019 maßgeblich zur steigenden Neuverschuldung beitragen. Am vergangenen Freitag wurde der neue Haushalt mit den Mehrausgaben beschlossen, von denen etwa 60 % in zusätzliche Militärausgaben fließen werden.

Die US-Regierung erhofft, dass dadurch wieder mehr Menschen in den Arbeitsmarkt zurückkehren und dass die Unternehmen die guten Nachfrageperspektiven dazu nutzen, ihre Effizienz merklich zu steigern. Das Wirtschaftswachstum könnte in diesem Fall über einen längeren Zeitraum auf über 3,0 % steigen. In den vergangenen Jahren sind jedoch viele Menschen in den USA aus dem Arbeitsmarkt in den Ruhestand gewechselt. Es ist daher unklar, ob es tatsächlich gelingt, wieder viele Menschen auf den Arbeitsmarkt zurückzuholen. Auch ist unklar, ob die Unternehmen in einem so kurzen Zeitfenster ihre Effizienz deutlich hochschrauben können. Es besteht somit ein großes Risiko, dass die zusätzliche staatliche Nachfrage zu einer Überhitzung der Konjunktur und zu einer steigenden Inflationsrate beiträgt.

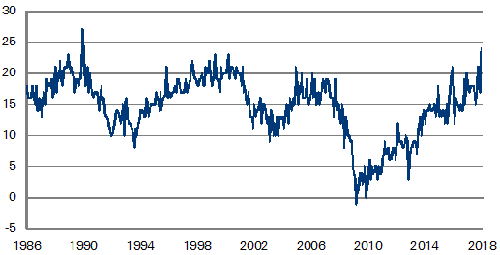

Dass ungewöhnlich viele kleinere und mittlere Unternehmen die Löhne in den kommenden Monaten anheben wollen, ist schon jetzt ein Anzeichen für einen engen Arbeitsmarkt. Die nunmehr in den kommenden Monaten wirksam werdende zusätzliche staatliche Nachfrage könnte zur Folge haben, dass sogar noch mehr Unternehmen die Löhne anheben müssen.

USA: Viele Unternehmen wollen die Löhne erhöhen

Umfrage bei kleineren und mittleren Unternehmen: Anteil der Firmen mit Lohnerhöhungsabsichten in %

(Quellen: Thomson Reuters Datastream, Metzler; Stand: 15.1.2018)

Unerwartet sind alle fiskalischen Hemmungen in den USA gefallen. Entsprechend haben wir unsere Wachstumsprognose für 2018 für die USA von 2,2 % auf 2,4 % angehoben. Auch für 2019 erwarten wir nunmehr ein etwas stärkeres Wachstum von 2,1 %. Im Einklang damit gehen wir nunmehr davon aus, die US-Noten-bank die Zinsen bis Jahresende auf einen Zinskorridor zwischen 2,25 % und 2,5 % anheben wird. Das Protokoll der FOMC-Sitzung (Mittwoch) dürfte die Sorge der Fed vor einer zu expansiven Fiskalpolitik bestätigen. Der US-Dollar dürfte trotz des Zinsvorteils aufgrund der merklich steigenden Verschuldung weiter tendenziell zur Schwäche neigen.

Europa: Nachlassende Wachstumsdynamik wahrscheinlich

Der handelsgewichtete Euro-Wechselkurs wertete seit Anfang Januar 2017 um knapp 10 % auf. Bisher hat sich die Euro-Stärke noch nicht sichtbar dämpfend auf die Konjunkturdynamik ausgewirkt – das dürfe sich jedoch bald ändern. So signalisierten die Einkaufsmanagerindizes in der Eurozone noch im Januar ein Wirtschaftswachstum von etwa 3,5 %, was kaum erklärbar ist. Die Euro-Stärke sowie die höheren Zinsen dürfte die Euphorie im Februar etwas gedämpft und für Rückgänge beim ZEW-Index (Dienstag), den Einkaufsmanagerindizes (Mittwoch) sowie beim ifo-Index (Donnerstag) gesorgt haben. Der Aufschwung ist damit nicht in Gefahr, sondern nur etwas weniger dynamisch.

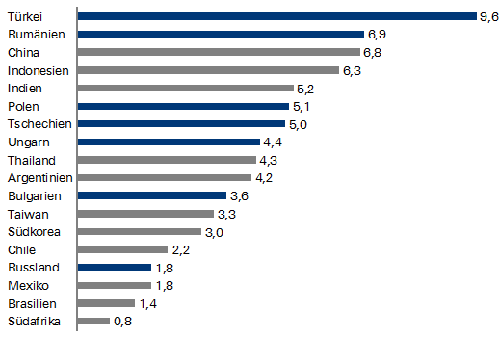

Osteuropa: Nahezu unbemerkt an der Tabellenspitze

Ein Blick auf das Wirtschaftswachstum einzelner Schwellenländer zeigt, dass osteuropäische Länder nahezu unbemerkt an die Tabellenspitze gerückt sind.

In der Grafik wird für jedes Land das Wirtschaftswachstum im letzten Quartal betrachtet, für das Zahlen verfügbar sind – derzeit ein Mix aus Ländern, die ihre Daten erst für das dritte Quartal veröffentlicht haben, und aus Ländern, die ihre Daten schon für das vierte Quartal vorlegen können.

Osteuropa: Türkei beim Wirtschaftswachstum vorne

in % ggü. Vorjahresquartal*

(Quellen: Bloomberg, Metzler)

Auffällig ist dabei die Türkei mit einem Wirtschaftswachstum von 9,6 % im dritten Quartal. Ein Grund für das starke Wachstum ist ein Basiseffekt: Der Putschversuch im dritten Quartal 2016 hatte negative Folgen für Tourismus und die Wirtschaft im Allgemeinen. Darüber hinaus verfolgte die türkische Regierung 2017 eine sehr expansive Fiskalpolitik. Sie senkte die Steuern und gab den Banken umfangreiche Kreditgarantien. Die Banken mussten somit für neue Kredite kein Eigenkapital hinterlegen und expandierten die Kreditvergabe 2016 von einer Wachstumsrate von noch 12 % auf eine Wachstumsrate von ca. 25 % im Jahr 2017.

Das türkische Bankensystem hat nunmehr ein Kredit-Einlagen-Verhältnis von 140 %, sodass sich das Kredit-wachstum aufgrund einer fehlenden Finanzierungsbasis in diesem Jahr abschwächen dürfte. Auch sind bisher für 2018 keine nennenswerten neuen fiskalischen Im-pulse geplant. Ein Unsicherheitsfaktor sind die türki-schen Staatsfinanzen, die 2017 mit einer Staatsver-schuldung von 28 % des BIP und einem Haushaltsdefi-zit von 2,1 % des BIP solide erscheinen. Die türkische Regierung hat jedoch viele Garantien gegeben, die eine Form der versteckten Staatsverschuldung sind. Darüber hinaus könnte die türkische Regierung die für 2019 geplanten Wahlen in dieses Jahr vorziehen und im Vorfeld der Wahlen einen neuen großen Fiskalstimulus beschließen. Dadurch würde sich die Verschuldungssituation noch verschärfen. Insgesamt erwartet die Mehrheit der Volkswirte, dass sich das Wirtschaftswachstum von 6,7 % im Gesamtjahr 2017 auf etwa 4,0 % im kommenden Jahr abschwächt. Die Erholung des Tourismus sowie der Exporte dürfte 2018 zu einer wichtigen Wachstumsstütze für die Türkei werden.

Die zentralosteuropäischen Länder profitieren von einem gesunden Fundament und vom Aufschwung in Westeuropa. Dieses Mal gibt es wenig Anzeichen für eine kreditfinanzierte Blase wie in den Jahren bis 2008.

Es ist auch interessant, dass Russland die Rezession überwunden hat, aber immer noch nur schwach wächst. Nach wie vor flieht das Kapital lieber ins Ausland, als dass es im Inland investiert wird.

Japan und Großbritannien

Anscheinend warten viele Unternehmen in Großbritannien noch bis Ende März, um über Investitionen und eine Verlagerung ihrer Aktivitäten auf den Kontinent zu entscheiden. Sollte bis dahin keine Regelung für eine Übergangsphase gefunden sein, werden die Unternehmen ihren „Plan B“ voraussichtlich ausführen – mit negativen Konsequenzen für die britische Wirtschaft.

Eine Übergangsphase bedeutet, dass Großbritannien zwar ab März 2019 offiziell aus der EU ausgetreten ist, de facto aber immer noch Teil des EU-Binnenmarktes bleibt. Bis dahin dürfte der britische Arbeitsmarkt (Mittwoch) robust bleiben.

In Japan hat die Regierung beschlossen, die Amtszeit von Zentralbankpräsident Kuroda um fünf Jahre zu verlängern. Kurzfristig dürfte sich also nichts an der Geldpolitik in Japan ändern. Die Inflation (Freitag) ist ein Faktor, der die japanische Zentralbank jedoch zum Handeln bewegen könnte.

Eine gute und erfolgreiche Woche wünscht

Edgar Walk

Chefvolkswirt Metzler Asset Management

Diesen Beitrag teilen: