Metzler: Freier Handel ist kein stabiles Gleichgewicht

Der Trend einer immer stärkeren Liberalisierung des Welthandels seit dem Zweiten Weltkrieg ist wirklich eine erstaunliche Leistung der Kooperation zwischen den ökonomisch wichtigsten Ländern.

16.04.2018 | 11:00 Uhr

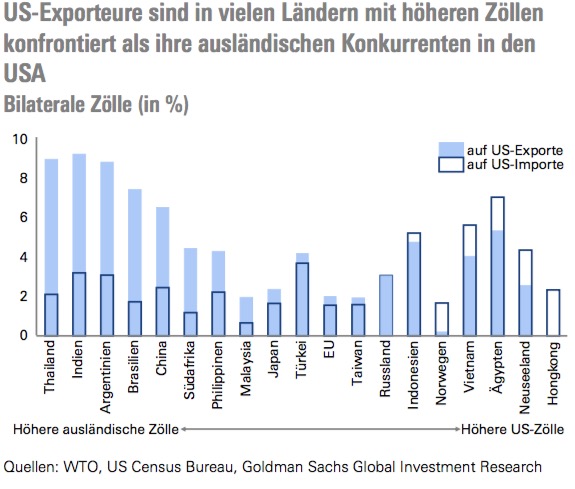

Mit dem sukzessiven Abbau von Handelsschranken über viele Jahrzehnte hinweg wurde das notwendige Vertrauen dafür geschaffen, dass alle Länder entsprechend ihren Zusagen kooperieren, und die Volkswirtschaften hatten ausreichend Zeit für die notwendigen Anpassungen an das veränderte Wettbewerbsumfeld. Jede Handelsliberalisierung schafft für jedes Land per saldo einen Wohlfahrtsgewinn – der jedoch im Inland ungleich verteilt ist. In den USA ist nun das Gefühl entstanden, dass es infolge der Globalisierung zu viele Verlierer gibt und die Politik nun gegensteuern muss. Ein Blick auf die internationalen Zölle zeigt, dass dies nicht ganz unberechtigt ist. So sind US-Exporteure in vielen Ländern mit höheren Zöllen konfrontiert als ihre ausländischen Konkurrenten in den USA.

Wenn beide Länder keine Zölle erheben, erhält jedes Land den hypothetischen Pay-off von 3 Einheiten und damit den höchsten Pay-off. Donald Trump ist jedoch der Meinung, dass China von unfairen Handelspraktiken profitiert und gegenwärtig eher der Zustand „hohe Zölle in China und keine Zölle in den USA“ vorherrscht, bei dem China einen Pay-off von 4 erhält und die USA keinen.

Aus Sicht von Donald Trump muss China seine Zölle senken und Märkte öffnen, damit beide Länder wieder gleichmäßig vom gemeinsamen Handel profitieren. Sollte China aus Sicht von Donald Trump nicht ausreichend auf seine Forderungen eingehen, könnte er seine Drohungen wahrmachen und die Zölle für chinesische Waren anheben. China würde sich dann in der Situation „hohe Zölle in den USA und keine Zölle in China“ sehen und versuchen, die heimische Industrie mit hohen Zöllen zu schützen. Sehr schnell würde dann das Gleichgewicht „hohe Zölle in beiden Ländern“ erreicht werden – mit negativen Folgen für den Welthandel und die Weltwirtschaft. Die Zölle könnten in diesem Fall weltweit um mehr als 30 %-Punkte steigen. Diese etwas theoretische Ausführung soll zeigen, wie fragil der freie Welthandel ist und wie stark er von der Kooperation aller ökonomisch wichtigen Länder abhängt.

USA: Ende der Schwächephase beim Konsum

In den USA enttäuschten die Konsumdaten im Januar und Februar, was jedoch mit den verspäteten Steuerrückzahlungen von etwa 200 Mrd. USD zusammenhängen könnte. Im März war das Geld endlich bei den Steuerpflichtigen angekommen und dürfte den Einzelhandelsumsätzen (Montag) einen kräftigen Schub gegeben haben. Darüber hinaus dürften auch die Indus-trieproduktion (Dienstag), das Beige Book (Mittwoch) sowie der Philadelphia Fed Index (Donnerstag) die gute Konjunktur der US-Wirtschaft untermauern. Zuletzt enttäuschte jedoch der Wohnimmobilienmarkt, was schon jetzt ein Signal für die bremsenden Effekte der US-Geldpolitik sein könnte: NAHB-Index (Montag) sowie Wohnungsbeginne und -genehmigungen (Dienstag).

Europa: Unsicherheit belastet

Der ZEW-Index (Dienstag) dürfte aufgrund der gestiegenen Unsicherheit merklich gefallen sein. Darüber hinaus werden noch aus Großbritannien die Arbeits- marktdaten (Dienstag), die Inflationsdaten (Mittwoch) und die Einzelhandelsumsätze (Donnerstag) veröffentlicht – alles wichtige Einflussfaktoren für die Zinsentscheidung der Bank von England. So rechnen die Finanzmarktakteure bis spätestens zur Sitzung am2. August mit einer Leitzinserhöhung auf 0,75 %.

Asien: Inflation in Japan und BIP in China

In Japan haben sich die Löhne schon etwas nach oben bewegt – folgt jetzt die Inflation (Freitag)? In China werden die BIP-Daten (Dienstag) fürs erste Quartal veröffentlicht. Die Mehrheit der Volkswirte erwartet ein Wachstum von soliden 6,8 %.

Hongkong: Erstes Opfer der US-Leitzinserhöhungen?

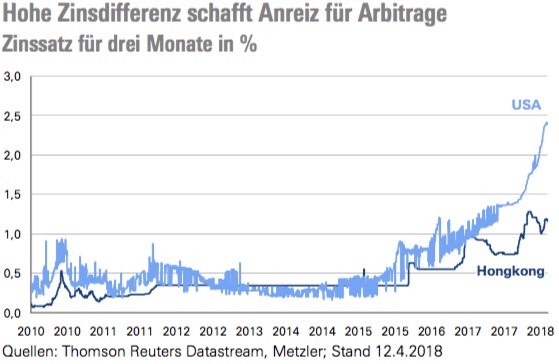

Hongkong hat seine Währung fest an den US-Dollar gebunden. Die Metropole muss daher der US-Zinspolitik eins zu eins folgen. In den vergangenen Wochen hat sich jedoch eine ungewöhnlich große Zinsdifferenz zwischen beiden Ländern ausgebildet. Der Zinssatz für drei Monate ist in den USA auf etwa 2,4 % gestiegen, während er in Hongkong nur bei etwa 1,2 % liegt.

Es besteht somit ein Anreiz, sich in Hongkong zu den niedrigen Zinsen zu verschulden und den Betrag in den USA zu höheren Zinsen anzulegen. Gestern musste die Zentralbank in Hongkong schon mit etwa 100 Mio. USD intervenieren, um den Wechselkurs zu stabilisieren. Sie hat jedoch noch etwa 500 Mrd. USD an Währungsreserven und kann damit noch lange Zeit Kapitalabflüsse finanzieren.

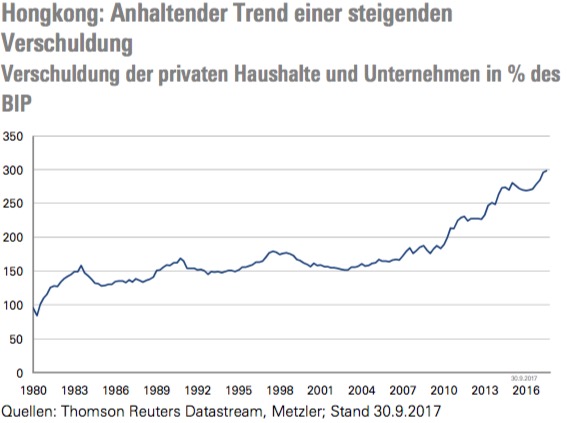

Nichtsdestotrotz muss die Zentralbank von Hongkong früher oder später den US-Zinsen folgen, da sonst mehr und mehr Kapital aus Hongkong abfließen würde. Vielleicht scheut die Zentralbank von Hongkong derzeit höhere Zinsen, da sich die Verschuldung im privaten Sektor in den vergangenen zehn Jahren auf 300 % des BIP nahezu verdoppelt hat. Auch ist es Hongkong anders als China nicht gelungen, die Verschuldung in den vergangenen zwei Jahren zu stabilisieren.

Die Zentralbank von Hongkong hat somit auch kaum Möglichkeiten, die eigene Währung zu verteidigen, sollte es zu größeren Turbulenzen kommen. Höhere Zinsen könnten nämlich eine Schuldenkrise im Inland auslösen. Die Zentralbank von Hongkong muss somit einen Mittelweg gehen, den Zins langsam wieder an den US-Zins angleichen, aber auch einen stetigen Kapi- talabfluss mit Hilfe der Devisenreserven finanzieren. Im besten Fall folgt vor dem Hintergrund der hohen priva- ten Verschuldung und der steigenden Zinsen ein wirt- schaftlicher Abschwung, im schlimmsten Fall eine Schuldenkrise.

Diesen Beitrag teilen: