Metzler: Die Risiken der US-Haushaltspolitik treten deutlich zutage

Finden die USA noch Käufer für ihre Staatsanleihen? Das hohe Haushaltsdefizit und eine kürzere Notenbankbilanz finanzieren die USA überwiegend mit relativ kurzfristigen Anleihen. Mittlerweile sinkt das Kaufinteresse der Anleger. Edgar Walk geht davon aus, dass die US-Notenbank dennoch die Leitzinsen erhöhen wird.

19.03.2018 | 09:17 Uhr

Das Haushaltsdefizit der USA wird dieses Jahr voraussichtlich 900 Mrd. USD erreichen und im nächsten Jahr sogar auf über 1,1 Billionen USD steigen. Gleichzeitig reduziert die US-Notenbank ihr Bilanzvolumen, sodass zusätzliche US-Staatsanleihen am Finanzmarkt verkauft werden müssen.

Das Haushaltsdefizit der USA wird dieses Jahr voraussichtlich 900 Mrd. USD erreichen und im nächsten Jahr sogar auf über 1,1 Billionen USD steigen. Gleichzeitig reduziert die US-Notenbank ihr Bilanzvolumen, sodass zusätzliche US-Staatsanleihen am Finanzmarkt verkauft werden müssen.

Darüber hinaus emittieren die USA überwiegend Anleihen mit einer im internationalen Vergleich kurzen Restlaufzeit. Eine kürzere Restlaufzeit hat den Vorteil niedrigerer Zinskosten, aber den Nachteil, dass jedes Jahr ein großes Volumen an ausstehenden Anleihen refinanziert werden muss. Allein in diesem Jahr werden etwa 1,3 Billionen USD an Staatsanleihen fällig; im nächsten Jahr sogar 1,7 Billionen USD.

Der Wert aus Haushaltsdefizit, US-Notenbankbilanzreduktion und Refinanzierungsvolumen summiert sich auf 2,62 Billionen USD in diesem Jahr und auf 3,4 Billionen USD im Jahr 2019. Im Vergleich dazu beliefen sich die gesamten Investitionsausgaben der US-Unternehmen im Jahr 2017 auf nur etwa 2,5 Billionen USD.

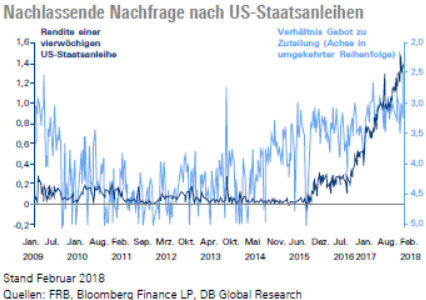

In diesem Zusammenhang stellt sich die Frage, ob die USA überhaupt noch genügend Käufer für ihre Staatsanleihen finden werden. Ein Indikator für das Kaufinteresse der Anleger ist das Verhältnis zwischen Gebots und Zuteilungsvolumen. Noch bis zum Jahr 2015 betrugbei einzelnen Auktionen für 4-wöchige Geldmarktpapiere das Gebotsvolumen mehr als das 5-fache des

Zuteilungsvolumens – die Anleiheemission war also mehr als 5-fach überzeichnet. Seitdem verschlechterte sich das Verhältnis zunehmend und erreichte zuletzt nur noch einen Wert des 2,5-Fachen.

Auch bei Auktionen für 10-jährige US-Treasuries verschlechterte sich der Trend leicht von Werten einer etwa 2,7-fachen Überzeichnung 2015 auf Werte von zuletzt nur noch einer 2,4-fachen Überzeichnung.

Sicherlich ist dies immer noch ein gutes Polster. Wirklich kritisch würde es erst, wenn der Wert auf unter 1,0 fallen würde – also wenn es zu wenig Käufer für die bei einer Auktion angebotenen Anleihen geben würde. Das nachlassende Gebotsvolumen bzw. das steigende Zuteilungsvolumen zeigt jedoch, dass es für die USA tendenziell schwieriger werden dürfte, ihre Staatsanleihen an den Mann oder die Frau zu bringen.

Erste Anzeichen für zunehmende Schwierigkeiten kommen auch schon vom US-Geldmarkt. So ist der LIBOR-Satz deutlich über den OIS-Satz gestiegen. Der OIS-Satz spiegelt die Erwartungen an den durchschnittlichen US-Leitzins in den kommenden drei Monaten wider; die Zinsdifferenz ist also eine reine Risikoprämie.

Den vollständigen Marktausblick finden Sie hier zum downloaden.

Diesen Beitrag teilen: