Metzler: Der erfolgreiche Übergang ins digitale Zeitalter

Die Digitalisierung ist unaufhaltsam. Doch der Übergang von einer auf Sachanlagen basierten Wirtschaft zu einer immateriellen Wirtschaft verändert die volkswirtschaftlichen Zusammenhänge. Eine neue Wirtschaftspolitik ist gefragt.

29.01.2018 | 09:57 Uhr

Die Weltwirtschaft befindet sich derzeit in einem rapiden Strukturwandel: Während sich Volkswirtschaften früher überwiegend durch Investitionen in Sachanlagen wie Gebäude, Maschinen, Fahrzeuge etc. entwickelten, haben die Investitionen in immaterielle Güter in den vergangenen Jahren erheblich an Bedeutung gewonnen. Dazu gehören Software, Forschung und Entwicklung (F&E), Design, Branding, interne Geschäftsprozesse etc. – also all das, was sich weitestgehend unter dem Oberbegriff Digitalisierung zusammenfassen lässt. Schon seit 2009 geben die Unternehmen für immaterielle Investitionen in den USA und Europa mehr aus als für traditionelle Sachanlagen.

Die Weltwirtschaft befindet sich derzeit in einem rapiden Strukturwandel: Während sich Volkswirtschaften früher überwiegend durch Investitionen in Sachanlagen wie Gebäude, Maschinen, Fahrzeuge etc. entwickelten, haben die Investitionen in immaterielle Güter in den vergangenen Jahren erheblich an Bedeutung gewonnen. Dazu gehören Software, Forschung und Entwicklung (F&E), Design, Branding, interne Geschäftsprozesse etc. – also all das, was sich weitestgehend unter dem Oberbegriff Digitalisierung zusammenfassen lässt. Schon seit 2009 geben die Unternehmen für immaterielle Investitionen in den USA und Europa mehr aus als für traditionelle Sachanlagen.

Immaterielle Investitionen haben jedoch völlig andere ökonomische Eigenschaften als die traditionellen Sachanlagen. Oft wird hierbei von den „4 S1“ gesprochen:

Sunkenness: Für viele immaterielle Güter gibt es keinen Gebrauchtmarkt, weshalb Firmen ihre immateriellen Güter auch nicht bei Banken als Sicherheit hinterlegen können und somit kaum an Kredite kommen. Firmen können dann nur mithilfe einer großzügigen Staatsfinanzierung oder mit Eigenkapitalbeteiligungen wachsen. Eine ausgeprägte Aktienkultur wird somit zum Erfolgsfaktor.

Spillovers: Firmen können leicht die immateriellen Güter anderer Firmen wie Design kopieren. Das hohe Risiko, dass eigene Forschungsergebnisse und/oder eigenes Design von anderen Firmen kopiert werden kann, bedeutet, dass Firmen aus gesamtwirtschaftlicher Sicht ineffizient wenig investieren. Eine umfassende staatliche Grundlagenforschung, Investitionssubventionen und eine staatlich finanzierte lebenslange Bildung können die Fehlanreize auf Firmenebene merklich reduzieren.

Synergies: Die Kombination mehrerer immaterieller Güter ist oft viel mehr wert als die Einzelteile. Die Gesamtwirtschaft profitiert vor diesem Hintergrund aufgrund des großen Synergiepotenzials von immateriellen Gütern erheblich von umfangreichen Investitionen einzelner Firmen. Der staatliche Einfluss korrigiert somit ein Marktversagen.

Scalability: Eine Software lässt sich beispielsweise nahezu kostenlos vervielfältigen. Die einfache Vervielfältigungseigenschaft von immateriellen Gütern schafft „The Winner Takes It All“-Märkte, wodurch sich das Einkommen noch ungleicher auf die einzelnen Bevölkerungsgruppen verteilt. Eine aufmerksame Wettbewerbspolitik sowie eine intelligente Sozialpolitik werden somit immer wichtiger.

Die Wirtschaftspolitik gewinnt somit in Zukunft wieder erheblich an Bedeutung und muss neue Akzente setzen. Darüber hinaus muss sich der Fokus vor allem darauf richten, dass gerade in Deutschland viel mehr Eigenkapital zur Finanzierung von Unternehmen bereitgestellt wird und eine lebendige Aktienkultur entsteht.

Der Übergang von einer auf Sachanlagen basierten Wirtschaft zu einer immateriellen Wirtschaft verändert auch die volkswirtschaftlichen Zusammenhänge, wobei die Forschung hier noch am Anfang steht. So besteht eine erhebliche Unsicherheit darüber, wie sich die zunehmende Digitalisierung auf die Löhne und die Inflation auswirken wird.

EZB vor unerwarteter geldpolitischer Wende im Jahr 2018?

Trotz aller mit der Digitalisierung verbundenen Unsicherheiten ist es unzweifelhaft, dass die Wirtschaft in der Eurozone boomt, wie ein BIP-Wachstum (Dienstag) von etwa 0,6 % im vierten Quartal mit aller Wahrscheinlichkeit bestätigen wird. Gleichzeitig dürfte auch die Inflation (Mittwoch) von noch -0,6 % im Januar 2015 auf voraussichtlich 1,2 % im Januar 2018 gestiegen sein. Da die Europäische Zentralbank (EZB) ihre Geldpolitik immer noch an diesen Kenngrößen orientiert, haben fundamentale Zinsprognosemodelle wahrscheinlich immer noch eine Berechtigung. Wobei es ehrlicherweise auch schon vor der Digitalisierungswelle eine große Herausforderung war, die EZB-Geldpolitik mithilfe von Fundamentaldaten in einem Regressionsmodell zu erklären und zu prognostizieren.

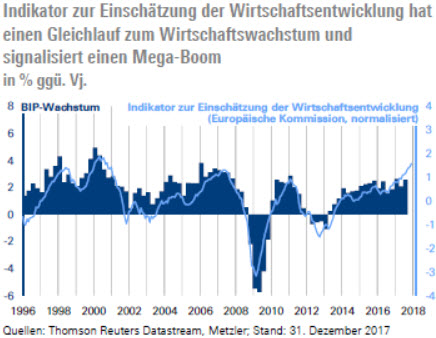

Ein vielversprechenderer Weg scheint es zu sein, mit einer Regression nicht wie üblich das Zinsniveau, sondern die Zinsänderungen zu erklären. Der Indikator zur Einschätzung der Wirtschaftsentwicklung, die Inflation sowie die Kreditvergabe liefern hierbei gute Ergebnisse. Der Indikator zur Einschätzung der Wirtschaftsentwicklung verläuft dabei derzeit nahezu parallel zum Wirtschaftswachstum.

Der Indikator zur Einschätzung der Wirtschaftsentwicklung (Dienstag) sowie die Einkaufsmanagerindizes (Donnerstag) stehen derzeit sogar im Einklang mit einem kräftigen Wachstumsschub auf etwa 4,0 % zu Jahresanfang.

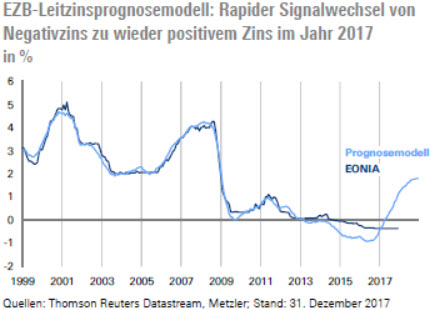

Das Prognosemodell zeigt, dass noch bis Mitte 2017 negative Zinsen in der Eurozone angemessen waren. Seitdem gab es jedoch einen dramatischen Signalwechsel. So liegt laut Prognosemodell der angemessene Leitzins im Januar 2018 sogar schon bei 1,2 %. Der Wirtschaftsboom in der Eurozone und die sich merklich erholende Kreditvergabe sind dabei maßgeblich für den Signalwechsel verantwortlich.

Die EZB-Geldpolitik ist angesichts dieses Wirtschaftsumfeldes viel zu locker, sodass sich die Diskussionen um die geldpolitische Ausrichtung der EZB unseres Erachtens im Jahresverlauf weiter verschärfen werden. Derzeit scheint es immer noch am wahrscheinlichsten, dass die EZB schon im September ihr Quantitative-Easing-Programm vollständig beendet und im ersten Quartal 2019 zum ersten Mal seit langer Zeit die Leitzinsen erhöht. Jedoch müsste die EZB eigentlich mehr tun.

USA: Nächste Leitzinserhöhung erst im März

Die US-Notenbank (Mittwoch) dürfte erst im März den nächsten Zinsschritt machen, diesen jedoch schon in ihrem nächsten Statement vorbereiten. Die Konjunkturdaten werden trotz Steuerreform voraussichtlich ein anhaltend stabiles, übergeordnetes Wachstum zwischen 2,0 % und 2,5 % signalisieren, sodass die US-Notenbank nicht in allzu großer Eile sein dürfte.

Stabil wachsende Konsumausgaben (Montag), ein hohes Konsumentenvertrauen (Dienstag) sowie stabile Einkaufsmanagerindizes (Donnerstag) stehen dabei im Einklang mit einer anhaltend stark steigenden Beschäftigung (Freitag) und einer fallenden Arbeitslosenquote (Freitag). Dieses Wachstumsszenario ist jedoch schon weitestgehend in den Prognosen der meisten Volkswirte berücksichtigt worden, wobei vielleicht der Optimismus zuletzt sogar etwas zu groß geworden sein könnte. Unsicherheitsfaktoren sind und bleiben die Inflation und die Lohnentwicklung (Freitag).

Asien: Boom in Japan, leichte Bremsspuren in China

Neben der Wirtschaft in der Eurozone boomt auch die Wirtschaft in Japan: Zahlen zum Arbeitsmarkt (Dienstag) und zur Industrieproduktion (Mittwoch) sowie der Einkaufsmanagerindex (Donnerstag) dürften dies bestätigen. Die spannende Frage ist, wie japanische Firmen auf die zunehmende Arbeitskräfteknappheit reagieren werden.

Im Gegensatz dazu schwächt sich das Wachstum in China tendenziell ab, da die Regierung die hohe Verschuldung durch eine restriktivere Geld- und Fiskalpolitik eindämmen will. Der Einkaufsmanagerindex (Donnerstag) dürfte daher gefallen sein.

1= Folgende Ausführungen sind eine Zusammenfassung des Buches: Haskel, J, and S Westlake (2017), Capitalism Without Capital. The Rise of the Intangible Economy, Princeton, NJ: Princeton University Press.

Eine gute und erfolgreiche Woche wünscht

Edgar Walk

Chefvolkswirt Metzler Asset Management

Diesen Beitrag teilen: