- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Selbst die Schweiz hat einen wunden Punkt

| Hüfner: Selbst die Schweiz hat einen wunden Punkt | |

| 11/2016 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Alle schauen derzeit auf das, was in Amerika geschieht. Vielleicht sollten sie auch einmal einen Blick auf die Schweiz werfen. Es lohnt sich.

23.11.2016 | 15:39 Uhr

- Der Schweizer Franken ist stabil, nicht weil der Markt es so will, sondern weil die Notenbank massiv interveniert.

- DDie hohen Währungsreserven der Schweiz werden gemanagt wie ein Staatsfonds, sind aber keiner.

- Die Schweiz ist für Anleger weiter interessant. Denken Sie vor allem auch an Unternehmen des Mittelstands.

Die Schweiz macht ihrem Ruf als Stabilitätsanker der Welt wieder einmal alle Ehre. Da geht es rund um den Globus an den Devisenmärkten drunter und drüber – der Schweizer Franken aber bleibt stabil und bewegt sich nur marginal nach oben und unten. Was ist da los? Wird das so bleiben?

Zweifellos ist die Schweiz nach wie vor ein Hort der Stabilität. Nicht nur ist die Geldentwertung kein Problem. Der öffentliche Haushalt ist praktisch ausgeglichen. Die Verschuldung ist mit 45 % des BIPs nur halb so groß wie im Durchschnitt des Euroraums. Die Wirtschaft hat sich nach dem Aufwertungsschock Anfang 2015 überraschend schnell erholt. Sie wächst in diesem Jahr kaum langsamer als ihre Nachbarn Deutschland oder Österreich. Nach einer Studie der Bertelsmann Stiftung gehört die Schweiz in Sachen Wirtschaftspolitik zu den besten unter den Industrieländern. Die Europäische Währungsunion würde sich alle Finger schlecken, so ein Mitglied in ihren Reihen zu haben.

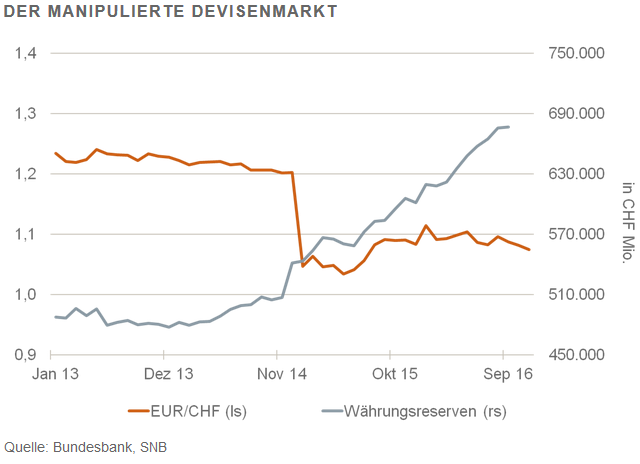

Die Stabilität des Wechselkurses des Schweizer Frankens muss man jedoch anders sehen. Sie ist nicht Ausdruck der guten Fundamentaldaten der Wirtschaft. Die Marktkräfte würden im Gegenteil eher für eine Aufwertung des Frankens sprechen. Die geringen Bewegungen des Wechselkurses sind vielmehr allein eine Folge der Interventionen der Schweizer Notenbank (SNB).

Schauen Sie sich die Grafik an. In den letzten zwölf Monaten hat die Zentralbank im Ausmaß von über CHF 100 Mrd. interveniert. Immer wenn es Unruhe gab und Gelder in die Schweiz flüchteten, waren die Händler der SNB zur Stelle und nahmen die Gelder aus dem Markt. Das war nach dem Brexit genauso wie nach der Wahl des neuen amerikanischen Präsidenten.

Durch diese Interventionen sind immense Summen aufgelaufen. Seit der großen Finanzkrise 2008 waren es insgesamt fast CHF 600 Mrd. So viel hat nicht einmal die Deutsche Bundesbank in den Zeiten der schlimmsten Devisenunruhen interveniert. Die SNB hat inzwischen Währungsreserven von CHF 666 Mrd. Das sind über CHF 80.000 pro Kopf der Bevölkerung. Das ist meines Wissens bei weitem die höchste Zahl der in der Welt.

Für die Schweiz sind die Interventionen und die hohen Währungsreserven im Augenblick ein gutes Geschäft. Sie sorgen dafür, dass der wechselkursbedingte Wettbewerbsdruck auf die Unternehmen nicht zu groß wird. Bund und Kantone bekommen ordentliche Ausschüttungen. In den ersten drei Quartalen dieses Jahres belief sich der Gewinn der Notenbank auf knapp CHF 30 Mrd. Darüber hinaus zahlt die Notenbank eine Dividende von 6 %. Die SNB ist eine Aktiengesellschaft, deren Eigenkapital zu 45 % in privater Hand liegt.

Diese positive Entwicklung muss aber nicht so bleiben. Auch in der Vergangenheit war es nicht immer so gut. Im Jahre 2015 beispielsweise machte die SNB einen Verlust in Höhe von CHF 23 Mrd. Er resultierte daraus, dass sich der Wechselkurs trotz der Interventionen der Notenbank aufwertete. Das brachte die Schweizer Wirtschaft in erhebliche Schwierigkeiten und führte auch in der Öffentlichkeit zu erheblicher Kritik an der SNB.

Auch sonst sind die hohen Währungsreserven der Schweiz nicht unproblematisch. Sie führen auf den Schweizer Finanzmärkten zu ungesunden Verhältnissen mit stark negativen Zinsen und einer Aufblähung der Geldmenge. Das zeigt sich im Augenblick nur an den Immobilienmärkten. Wenn die Konjunktur aber einmal in Gang kommt, dann kann es auch Inflationspotenzial mit sich bringen.

Darüber hinaus gibt es noch andere Probleme. Die Währungsreserven werden nämlich nicht nur – wie in anderen Notenbanken üblich – in kurzlaufenden sicheren Staatsanleihen investiert. 20 % der Währungsreserven sind – was viele nicht wissen – aus Renditegründen in ausländischen Aktien angelegt. Das sind derzeit über CHF 130 Mrd. Die Notenbank geht dabei sehr professionell vor. Sie investiert in Einzeltitel großer, mittlerer und kleiner Unternehmen im Ausland (aber nicht in Banken). Zur Risikoabsicherung bildet sie bestehende Marktindizes nach. Wenn es zu einem größeren Finanz-Crash kommen sollte, ist aber auch sie von Marktrisiken betroffen.

Manche sagen, die Schweiz habe damit einen großen Staatsfonds, der sich mit ähnlichen Einrichtungen anderer Länder (etwa Norwegen) vergleichen ließe. Das gilt zweifellos für die Professionalität des Managements und die Rentabilität. Es gibt aber einen großen Unterschied. Die Gelder in der Bilanz der SNB stammen nicht aus am Markt verdienten Erträgen. Sie beruhen allein auf der Geldschöpfung der Notenbank. Das ist kein sicheres Ruhekissen. Wenn sich die internationalen Kapitalströme einmal drehen und es in der Schweiz zu Kapitalabflüssen kommen sollte, dann käme die Notenbank in Probleme. Dann müsste sie Aktien und Anleihen verkaufen, möglicherweise zu einem ungünstigen Zeitpunkt. So etwas sieht heute unwahrscheinlich aus. Man kann es aber auch im Falle der soliden Schweiz nie ausschließen.

Für den Anleger

Die Schweiz ist nach wie vor ein attraktiver Finanzplatz. Die Währung wird trotz aller Probleme weiter stabil bleiben. Das Risiko, dass sich der Franken aufwertet, ist größer als dass er schwächer werden sollte. Beim Investieren sollte man nicht nur an die bekannten großen Unternehmen denken, sondern auch an die vielen kleinen und mittleren Unternehmen. Sie sind ertragreich, grundsolide und wettbewerbsfähig.

Diesen Beitrag teilen: