Ausblick für Indien 2026: Gewinnerholung, politische Rückenwinde und eine widerstandsfähige Wachstumsstory

Indien steht vor einner Erholung der Gewinne im Jahr 2026, da die unterstützende Fiskal- und Geldpolitik die Widerstandsfähigkeit des Inlandsverbrauchs weiterhin stützt.

27.01.2026 | 06:30 Uhr

Indien steht vor einer Erholung der Gewinne im Jahr 2026, da die unterstützende Fiskal- und Geldpolitik die Widerstandsfähigkeit des Inlandsverbrauchs weiterhin stützt. Da auch die Bewertungen günstiger werden und die US-Zollrisiken möglicherweise nachlassen, ist Templeton Global Investments (TGI) vorsichtig optimistisch, was Indiens Aussichten nach einem turbulenten Jahr angeht.

Langfristig bleiben die Fundamentaldaten und strukturellen Themen für indische Aktienanlagen weitgehend intakt. Wir halten an unseren Überzeugungen fest, unter anderem in den Sektoren zyklische Konsumgüter, Gesundheitswesen und Banken.

Erholung der Gewinne, weniger anspruchsvolle Bewertungen

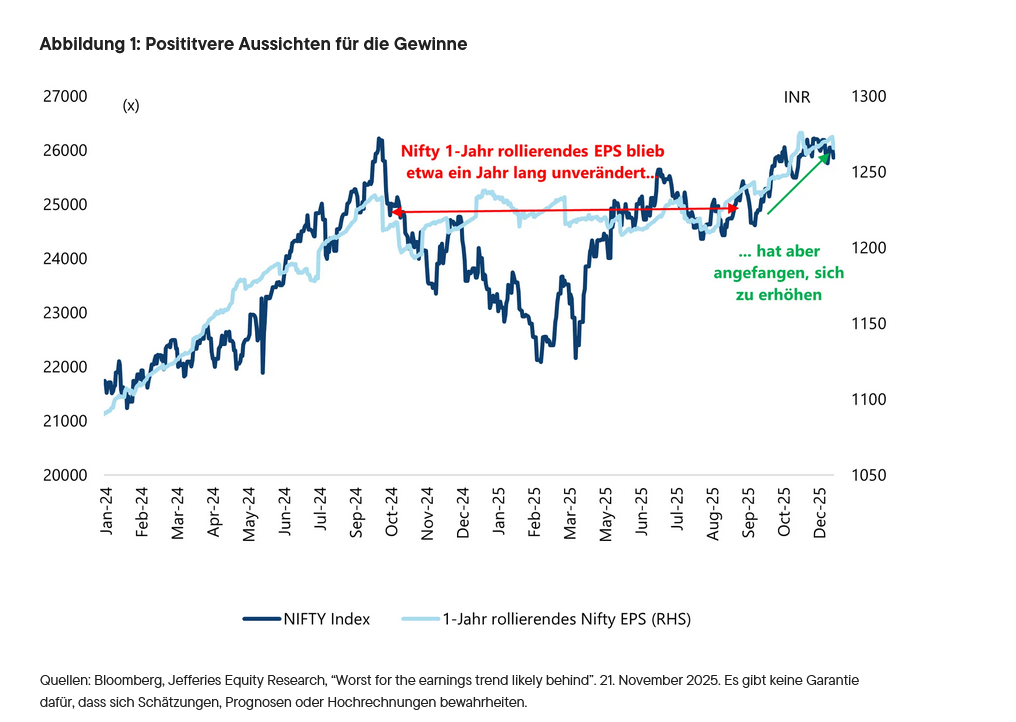

Das Jahr 2025 war geprägt von beispiellosen globalen Handelsstörungen und geopolitischem Gegenwind. In diesem Umfeld wurden die Gewinnprognosen in Indien im Laufe des Jahres 2025 mehrfach herabgestuft. Den aktuellen Prognosen zufolge liegt das Wachstum des indischen Gewinns pro Aktie (EPS) für das Geschäftsjahr 2026 (GJ26, endet im März 2026) bei rund 10%, was einer Verlangsamung gegenüber 12% des Vorjahres entspricht.1

Für das Gesamtjahr 2026 glauben wir, dass sich das EPS-Wachstum in Indien auf ein Niveau von mittleren zehn Prozent erholen kann, wobei sich bereits in der Quartalsergebnis-Saison Juli—September 2025 eine gewisse positive Dynamik abzeichnet. Die Gewinnrevisionen haben sich Ende 2025 ebenfalls stabilisiert, und die Schätzungen für das rollierende EPS über ein Jahr haben sich seit September 2025 verbessert (Abbildung 1).

In den kommenden Monaten erwarten wir, dass sich das Gewinnwachstum in den inländischen und konsumnahen Sektoren — wie zyklische Konsumgüter, Nicht-zyklische Konsumgüter und Automobile — in der zweiten Hälfte des laufenden Geschäftsjahres beschleunigen wird. Zu Beginn des Geschäftsjahres 2027 (April 2026—März 2027) wird das Gewinnwachstum wahrscheinlich breiter angelegt sein, wobei sich Widerstandsfähigkeit sowohl in den inländischen als auch in den exportorientierten Sektoren zeigen wird.

Einer der wichtigsten Gewinntreiber, den wir beobachten werden, ist die potenzielle Steigerung der Margen. Im Großen und Ganzen sollten indische Unternehmen im laufenden und im nächsten Geschäftsjahr weiterhin eine EBITDA-Marge (Gewinn vor Zinsen, Steuern und Abschreibungen) von etwa 20— 22% beibehalten, wobei ein gewisser Spielraum für geringfügige Verbesserungen besteht. Ausgewählte Sektoren oder Unternehmen können ein stärkeres Margenwachstum verzeichnen, was kurzfristig zu einer besseren Gewinnentwicklung führen könnte. Zum Beispiel stellen wir fest, dass Initiativen zur Kostensenkung in vielen Zementunternehmen wahrscheinlich die Kosten senken werden und in Verbindung mit der Preiserholung von einem niedrigen Niveau und einer Erholung der Nachfrage zu einem robusten Gewinnwachstum im nächsten Geschäftsjahr führen sollten.

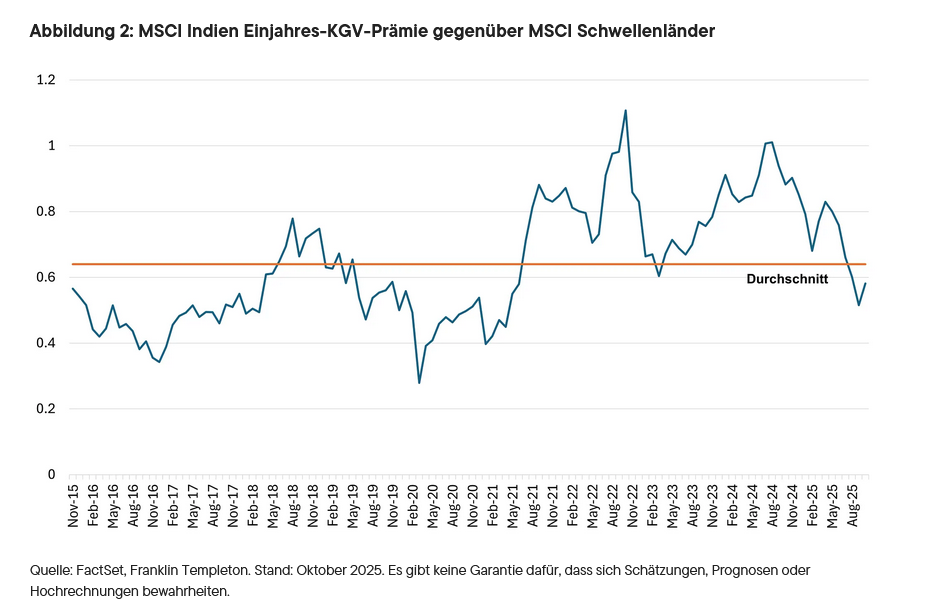

Diese potenzielle Gewinnerholung wird zu einer Zeit kommen, in der die unterdurchschnittliche Wertentwicklung indischer Aktien im Jahr 2025 die Bewertungen auf ein weniger anspruchsvolles Niveau gedrückt hat.

Zwischen Januar und November 2025 legte der MSCI India nur um 4,8 % zu, während der MSCI Emerging Markets Index eine Rendite von 30,4 % erzielte und der globale Referenzindex MSCI ACWI 21,6 % erreichte.2 Das Kurs-Gewinn-Verhältnis indischer Aktien ist gleichzeitig erheblich geschrumpft (siehe Abbildung 2), und ihre Bewertungen scheinen jetzt überzeugender zu sein, insbesondere im Vergleich zu bestimmten brandaktuellen Schwellenländern.

Da sich die Gewinnaussichten potenziell aufhellen und die Bewertungen überzeugender werden, glauben wir, dass die Voraussetzungen dafür geschaffen sind, dass globale Anleger ihren Fokus wieder verstärkt auf den indischen Markt richten können. Dabei könnten sie auch von politischem Rückenwind und einem sich verbessernden makroökonomischen Umfeld profitieren.

Politische Vorteile kommen zum Tragen, langfristiges Wachstum intakt

Im Jahr 2025 führte die indische Regierung eine Reihe von finanzpolitischen Maßnahmen ein, um die Nachfrage anzukurbeln und das Wachstum zu stimulieren. Dazu gehören vor allem die im Februar angekündigten Einkommensteuervergünstigungen, die sich hauptsächlich an die Mittelschicht richten, und eine im September eingeführte Überarbeitung der Waren- und Dienstleistungssteuerklassen (GST), die die Steuersätze für eine Vielzahl von Produkten effektiv senkt.

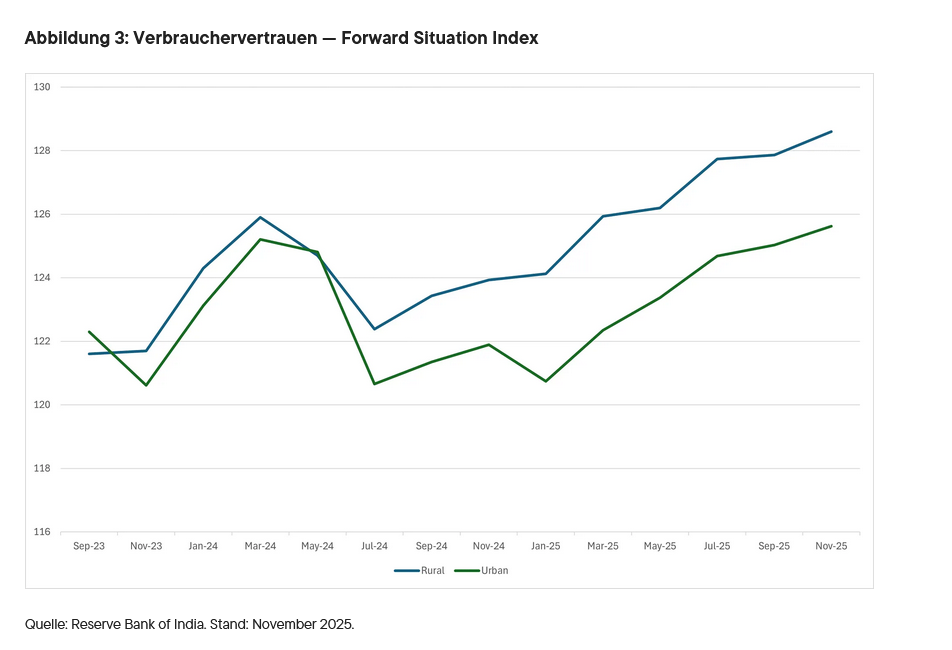

Da auch die Reserve Bank of India (RBI) im Jahr 2025 angesichts niedriger Inflationsraten die Leitzinsen um insgesamt 125 Basispunkte senkte, verfügt Indien über eine Palette wachstumsfördernder Maßnahmen, die ab 2026 ihre volle Wirkung entfalten sollten. Vor diesem Hintergrund war das Vertrauen der Verbraucher in die Zukunft sowohl in Städten als auch auf dem Land robust (siehe Abbildung 3). Alles in allem erwarten wir in Zukunft ausreichend politischen Rückenwind für das Wachstum der Konsumausgaben und die Erholung der Investitionen im privaten Sektor.

Der externe Gegenwind könnte ebenfalls nachlassen, da sich die Handelsbeziehungen zwischen Indien und den USA potenziell verbessern. Die Verhandlungen über ein Rahmenhandelsabkommen haben im Dezember 2025 große Fortschritte gemacht, und es wird erwartet, dass der Erfolg die US-Zölle von 50% auf etwa 15% bis 25% senken wird. Wir hoffen weiterhin, dass Anfang 2026 ein Abkommen zustande kommt, das einen wichtigen Unsicherheitsfaktor für Indiens Aussichten beseitigt. Ein separates, vollwertiges bilaterales Handelsabkommen ist gleichzeitig in Arbeit und ebnet den Weg für eine stabilisierte Handelsbeziehung, die dem langfristigen strukturellen Wachstum förderlich ist.

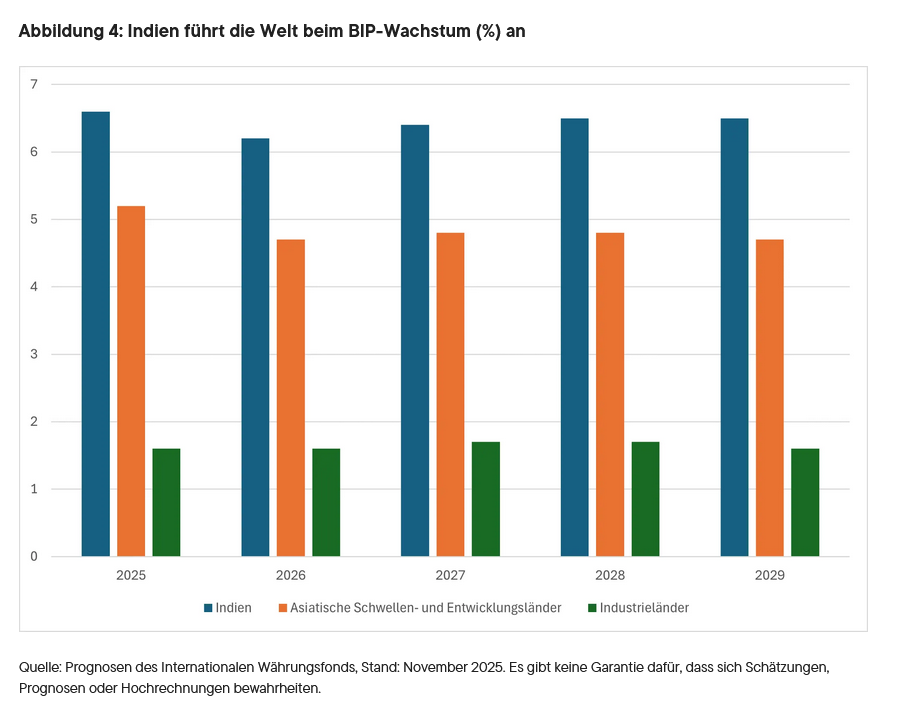

Unter Berücksichtigung aller Faktoren bekräftigen wir unsere Einschätzung, dass die indische Wirtschaft durch einen starken und widerstandsfähigen Inlandsverbrauch gut abgesichert ist. Das Land kann seine Position als die am schnellsten wachsende große Volkswirtschaft der Welt mit einem Bruttoinlandsprodukt-Wachstum (BIP) von rund 6,5 % bis mindestens 2029 problemlos behaupten (siehe Abbildung 4).

Konsum- und Gesundheitssektoren bleiben weiterhin relevant

Indiens positiver Ausblick und die soliden wirtschaftlichen Fundamentaldaten ermöglichen es uns, unsere hohe Überzeugung von Sektoren wie Konsum, Gesundheitswesen und Banken aufrechtzuerhalten:

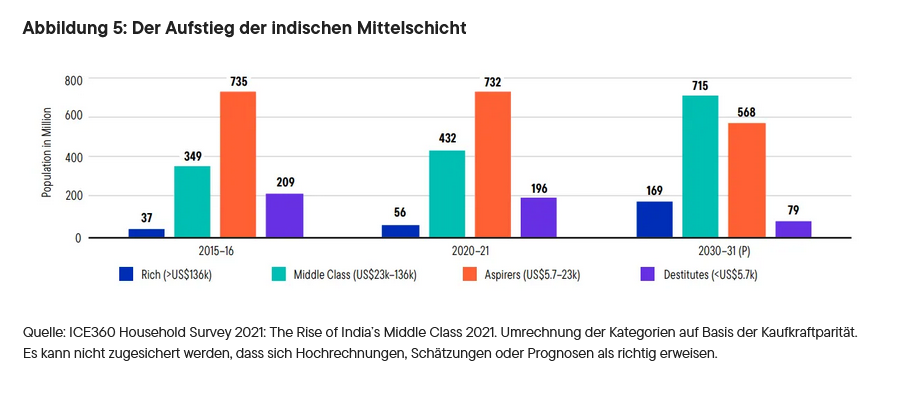

- Konsum und Premiumisierung: Der Inlandsverbrauch bleibt der Kern von Indiens wirtschaftlichem Wachstumsmotor. Eine günstige demografische Entwicklung — mit der jüngsten Bevölkerung unter den großen Volkswirtschaften — und der Aufstieg der Mittelschicht (siehe Abbildung 5) werden die frei verfügbaren Einkommen und die Nachfrage nach mehr Premium-Angeboten weiter vorantreiben. Dies könnte zum Beispiel zu Chancen auf dem Hotel- und Freizeitmarkt führen, wo die Nachfrage nach Luxushotelzimmern das Angebot übersteigt, während eine Erholung der Reise- und Hochzeitsaktivitäten 2026 zu einer Beschleunigung des Umsatzwachstums führen sollte.3

- Gesundheitssektor: Auch der Gesundheitssektor profitiert langfristig vom Konsumwachstum und den steigenden Einkommen in Indien. Eine anhaltende Dynamik der Gesundheitsausgaben sollte die Erweiterung der Krankenhäuser weiterhin unterstützen. Für die 12 führenden börsennotierten Krankenhäuser Indiens wird ein Kapazitätswachstum von 40% (in Bezug auf die Bettenzahl) prognostiziert. Darüber hinaus wird Indiens Umsatz mit Pharmazeutika in den nächsten drei Jahren voraussichtlich steigen, was hauptsächlich auf Markteinführungen im Zusammenhang mit GLP-1 zurückzuführen ist.4

- Banken: Zusätzlich zu den Zinssenkungen führte die RBI 2025 auch Kürzungen der Barreservequote, Liquiditätszuführungen und eine Lockerung der Finanzvorschriften durch. Zusammen mit den oben erörterten Steuerreformen sehen wir günstige Bedingungen für das Wachstum der Verbraucher- und Unternehmenskredite im Jahr 2026. Banken sollten auch eine allmähliche Verbesserung der Nettozinsmarge erleben, da Zinssenkungen in den kommenden Quartalen weiterhin zu Finanzierungskostenvorteilen führen.5

Fußnoten

- Basierend auf MSCI India. Der MSCI India Index soll die Wertentwicklung des Large- und Mid-Cap-Segments im indischen Markt messen. Mit 163 Titeln deckt der Index rund 85 % des indischen Aktienuniversums ab. Quellen: Bloomberg, Jefferies Equity Research, „Am schlechtesten für den Gewinntrend, der wahrscheinlich dahinter steckt“. 21. November 2025 Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen.

- Der MSCI ACWI umfasst Unternehmen mit hoher und mittlerer Marktkapitalisierung aus 23 entwickelten Märkten (DM) und 24 Schwellenländern (EM). Quelle: MSCI. Stand: 30. November 2025. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen.

- Quelle: Franklin Templeton Research. Stand: November 2025. Es gibt keine Garantie dafür, dass sich Schätzungen, Prognosen oder Hochrechnungen bewahrheiten.

- Ebd.

- Ebd.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden.

Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in den Schwellenländern noch größer.

Diesen Beitrag teilen: