AB: Multi-Asset-Ausblick 2025 – Neue Horizonte

Je mehr Regionen vom Wachstum erfasst werden, desto mehr Chancen sehen wir in verschiedenen Ländern und Anlageklassen.

10.02.2025 | 07:37 Uhr

Wir glauben, dass die Bedingungen für risikoreiche Anlagen, insbesondere Aktien, im Allgemeinen positiv bleiben. Wir sehen auch einen langfristigen Wert in Anleihen, deren Realrenditen auf Mehrjahreshochs liegen. Während mögliche Änderungen der US-Zoll- und Einwanderungspolitik ein Risiko für unseren Ausblick auf eine sinkende Inflation darstellen, dürften hohe Kreditzinsen die Verfolgung einer solchen Inflationspolitik einschränken. Zum Beispiel lag die Inflation in den USA Ende 2017 (bevor die US-Zölle während der ersten Trump-Regierung zu steigen begannen) bei 1,5 % und der Leitzins bei 1,75 %; die heutige Inflation liegt bei 2,8 % und der Leitzins bei 4,5 %.

Regionales Wachstum sollte sich angleichen

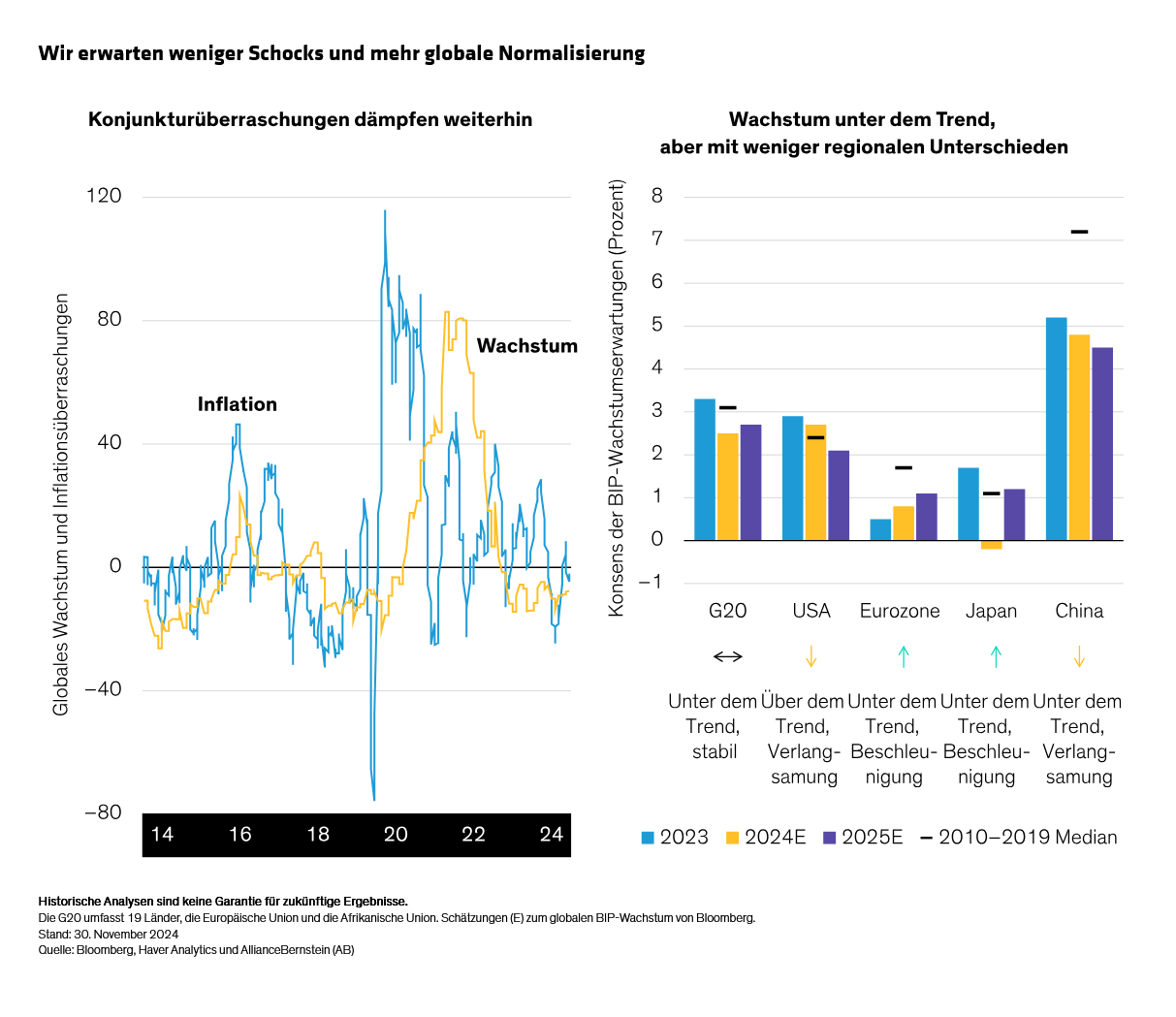

Mit dem Abklingen der Exzesse der Pandemiezeit zeichnet sich ein stabileres und vorhersehbareres wirtschaftliches Umfeld ab – mit weniger extremen Überraschungen (Abbildung links). Wir gehen davon aus, dass sich das globale Wachstum verbessern und sich 2025 dem langfristigen Durchschnitt annähern wird. Während das Wachstum in den USA wahrscheinlich unter den Trend fallen wird, dürften andere entwickelte Volkswirtschaften wie Europa und Japan eine leichte Verbesserung gegenüber dem Trendwachstum verzeichnen (Abbildung rechts). China dürfte sich weiterhin leicht verlangsamen, da der langfristige Gegenwind nur teilweise durch fiskalische Unterstützung ausgeglichen wird.

Die Verbraucher spielen eine Schlüsselrolle bei der Ausrichtung auf kontinuierliches Wachstum. Der Konsum der privaten Haushalte in den USA war in den letzten fünf Jahren größtenteils robust, da die Löhne real stiegen, was durch starke Produktivitätssteigerungen begünstigt wurde (Abbildung links). Außerhalb der USA war das Produktivitätswachstum schwächer und die Reallöhne und die Kaufkraft stagnierten dort. Aber das Produktivitätswachstum außerhalb der USA festigt sich nun, was zur Stärkung der Reallöhne beitragen könnte. Darüber hinaus hat die hohe Belastung durch variabel verzinsliche Hypotheken in Europa, Australien und anderen Regionen die Kaufkraft im Vergleich zu den USA beeinträchtigt – in Großbritannien sogar um bis zu 3 % (Abbildung Mitte). Wenn sich die Zinsen stabilisieren oder zu sinken beginnen, sollte auch dieser Gegenwind nachlassen.

Zwar sind die Arbeitsmärkte weniger angespannt als in den letzten Jahren, doch die offenen Stellen in den Industrieländern sind im Allgemeinen beständig und deuten auf ein moderates Wachstum hin (Abbildung rechts). Insgesamt erwarten wir eine stärkere globale Angleichung des privaten Verbrauchs.

Weltweite Gewinne signalisieren Wachstum, aber Unternehmensinvestitionen sind uneinheitlich

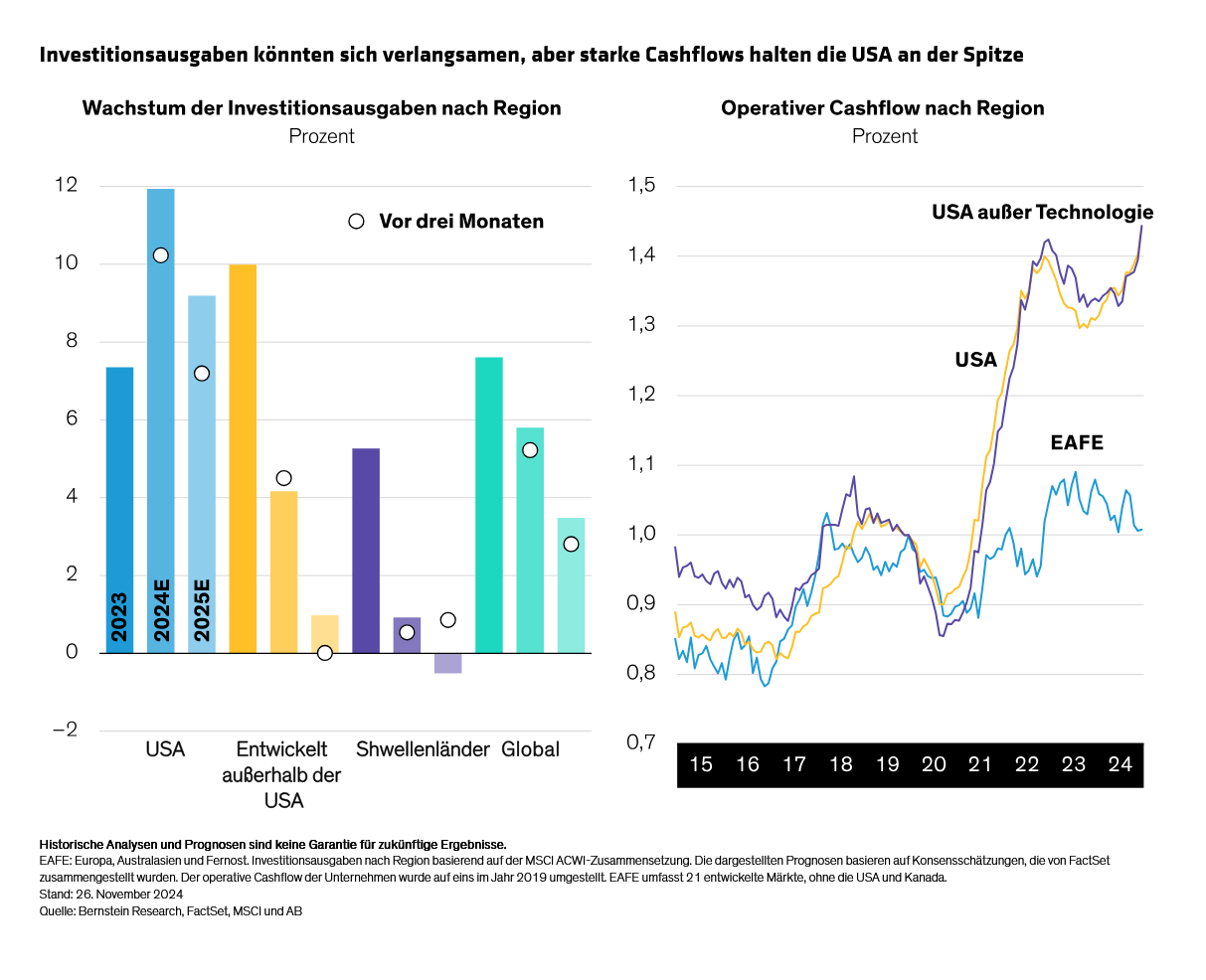

Die Stimmung in der US-Wirtschaft hat sich stark erholt und die Investitionsabsichten festigen sich. Das Investitionswachstum verlangsamt sich außerhalb der USA, aber eine Erholung in den USA, angeführt von Technologieausgaben, hat die Abwärtsbewegung des globalen Wachstums abgefedert. Für 2025 erwarten wir ein Wachstum der weltweiten Unternehmensinvestitionen im niedrigen bis mittleren einstelligen Bereich (Abbildung links). Die Kapitalaufwendungslücke zwischen den USA und anderen Ländern wird wahrscheinlich bestehen bleiben, da US-Aktien im Allgemeinen eine höhere Cash-Generierung aufweisen (Abbildung rechts) und große Technologieunternehmen weiterhin stark auf künstliche Intelligenz setzen.

US-Politik und Defizite sorgen für Unsicherheit

Unser Ausblick kann sich natürlich aufgrund verschiedener Unsicherheitsfaktoren ändern. Wir beobachten die Politik der neuen US-Regierung genau, die die Fed bereits dazu veranlasst hat, ihren Ausblick leicht anzupassen. Höhere Importzölle und strengere Einwanderungsmaßnahmen könnten die kurzfristige Inflation in den USA erhöhen und das globale Wachstum bremsen. Es ist schwierig, die endgültigen Auswirkungen abzuschätzen, solange Umfang, Ausmaß und Umsetzungstempo nicht bekannt sind. Wir müssen auch sehen, wie Unternehmen reagieren werden und ob sie ihre Lieferketten anpassen oder Preiserhöhungen weitergeben oder auffangen. Dennoch glauben wir, dass der politische Spielraum begrenzt sein wird, da Politiker möglicherweise nicht bereit sind, die bereits hohen Inflations- und Zinsraten noch weiter zu erhöhen.

Die zunehmenden Bedenken hinsichtlich der Tragfähigkeit der öffentlichen Finanzen dürften die Fiskalpolitik in den USA und anderen entwickelten Märkten, darunter Großbritannien, Frankreich und Deutschland, einschränken. Daher rechnen wir nicht mit nennenswerten Auswirkungen der Staatsausgaben auf Wachstum oder Inflation.

Mehr Chancen für Multi-Asset-Strategien

Wir gehen davon aus, dass der wirtschaftliche Fortschritt in mehreren

Märkten im Jahr 2025 breitere Chancen für Anleger mit mehreren

Vermögenswerten bieten wird. Wirtschaftswachstum unterstützt das

Gewinnwachstum, was sich tendenziell positiv auf risikoreiche

Vermögenswerte wie Aktien auswirkt.

Bei Schwellenländeraktien bevorzugen wir ein Engagement in den USA, der Eurozone und Japan. Im Gegensatz dazu stehen die Schwellenländer aufgrund des langfristigen Gegenwinds für Chinas Wachstum weiterhin vor Herausforderungen. Die politische Unterstützung für eine Neuausrichtung der Wirtschaft war bisher enttäuschend, und die Aussicht auf zunehmende Handelshemmnisse könnte die Probleme noch verschärfen.

Staatsanleihen bieten langfristigen Wert

Da die Realrenditen nahe historischen Höchstständen liegen, sehen wir

trotz der kurzfristigen Unsicherheit einen langfristigen Wert in

Anleihen. Mit hohen Anfangsrenditen bieten sie auch ein überzeugendes

Ertragspotenzial. Wir bevorzugen derzeit Staatsanleihen in

Großbritannien und Deutschland, wo die Renditen im Vergleich zu anderen

Ländern wahrscheinlich stärker fallen werden.

Die Spreads von Unternehmensanleihen sind aufgrund solider Fundamentaldaten und einer robusten Wirtschaft derzeit historisch niedrig. In diesem Umfeld halten wir es für sinnvoll, den Fokus etwas auf Aktien zu verlagern, da das Risiko-Ertrags-Profil von Aktien aktuell vorteilhafter ist.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Verweise auf spezielle Wertpapiere dienen lediglich der Veranschaulichung und sind nicht als Empfehlungen von AB zu verstehen.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: