AB: Europäischer Anleihenausblick 2025 – Probleme, Unsicherheit, Chancen

Die europäischen Anleihemärkte kämpfen mit einem Berg von Sorgen. Trotz der Risiken deutet die Geschichte auf ein positives Resultat hin.

10.02.2025 | 07:05 Uhr

Europa sieht sich mit Widrigkeiten und Ungewissheit konfrontiert. Die

Negativpunkte lassen sich leicht aufzählen, aber nur schwer

quantifizieren: die finanziellen und menschlichen Kosten der Kriege in

der Ukraine und im Nahen Osten; erhöhte Militärausgaben, höhere US-Zölle, die für bestimmte Branchen wie die Automobilindustrie bei vielleicht 10 %–20 % oder mehr liegen könnten; und zusätzliche Kosten für den ökologischen Wandel, die auf 2,5 % des BIP pro Jahr für zwei Jahrzehnte geschätzt werden.

Hohe Defizite in weiten Teilen Europas und politische Instabilität in

Frankreich und Deutschland schränken den Handlungsspielraum der

politischen Entscheidungsträger ein, während die Rückkehr Trumps an die

Macht die Probleme der Wettbewerbsfähigkeit Europas und den Druck durch

Populisten zu verschärfen drohen.

Vor diesem herausfordernden Hintergrund sind die Aussichten für die

europäischen Anleihemärkte überraschend gut. Hohe Renditen und sinkende

Zinsen waren in der Vergangenheit starke Pluspunkte für Anleiheanleger und könnten es – abgesehen von Worst-Case-Szenarien wie einem weiteren Krieg oder einer Pandemie – auch 2025 wieder sein.

Stagnierendes Wachstum und sinkende Zinsen bedeuten niedrigere Anleiherenditen

Die europäischen Volkswirtschaften haben bereits jetzt

Schwierigkeiten, nach der COVID-Pandemie wieder ein nennenswertes

Wachstum zu erzielen, und ein externer Schock könnte die Region in eine

Rezession stürzen. Der Markt geht davon aus, dass sich der Leitzins der

Europäischen Zentralbank (EZB) in den nächsten Jahren bei etwa 2 %

einpendeln wird, was dem Niveau vor der Pandemie entspricht.

Wir halten dieses Niveau für zu hoch und gehen davon aus, dass die Zinsen weiter sinken werden, da Europa mit den gleichen strukturellen Problemen wie vor der Pandemie

konfrontiert ist. Auf seiner Sitzung im Dezember 2024 kündigte der

EZB-Rat ein Ende der restriktiven Geldpolitik an und ebnete damit den

Weg für Zinssenkungen auf jeder nachfolgenden Sitzung bis Juni 2025.

Neue Herausforderungen durch die Politik von Trump könnten sogar noch

mehr Zinssenkungen durch die EZB und die Bank of England bedeuten. In

der Zwischenzeit könnten diese Maßnahmen zu einem höheren nominalen Wachstum und einer höheren Inflation in den USA und zu weniger Zinssenkungen durch die US-Notenbank führen.

Die Aussicht auf deutlich niedrigere Zinsen in Europa und ein stärkeres

Wachstum in den USA wird sich in den nächsten zwei Jahren wahrscheinlich

sehr positiv auf die Märkte für Euro- und Pfund-Anleihen auswirken. Wir

erwarten ein besonders günstiges Umfeld für Anleihen mit einer Laufzeit

von 0 bis 10 Jahren; ihre Renditen würden sinken, wenn die

Zentralbanken die Zinsen senken. Wir erwarten auch eine gewisse

Versteilung der Zinskurve, da längerfristige europäische Staatsanleihen

durch die Verschlechterung der Haushaltslage, die wir bei Regierungen

weltweit beobachten, beeinträchtigt werden könnten.

Europäische Unternehmensanleihen sind nach wie vor robust

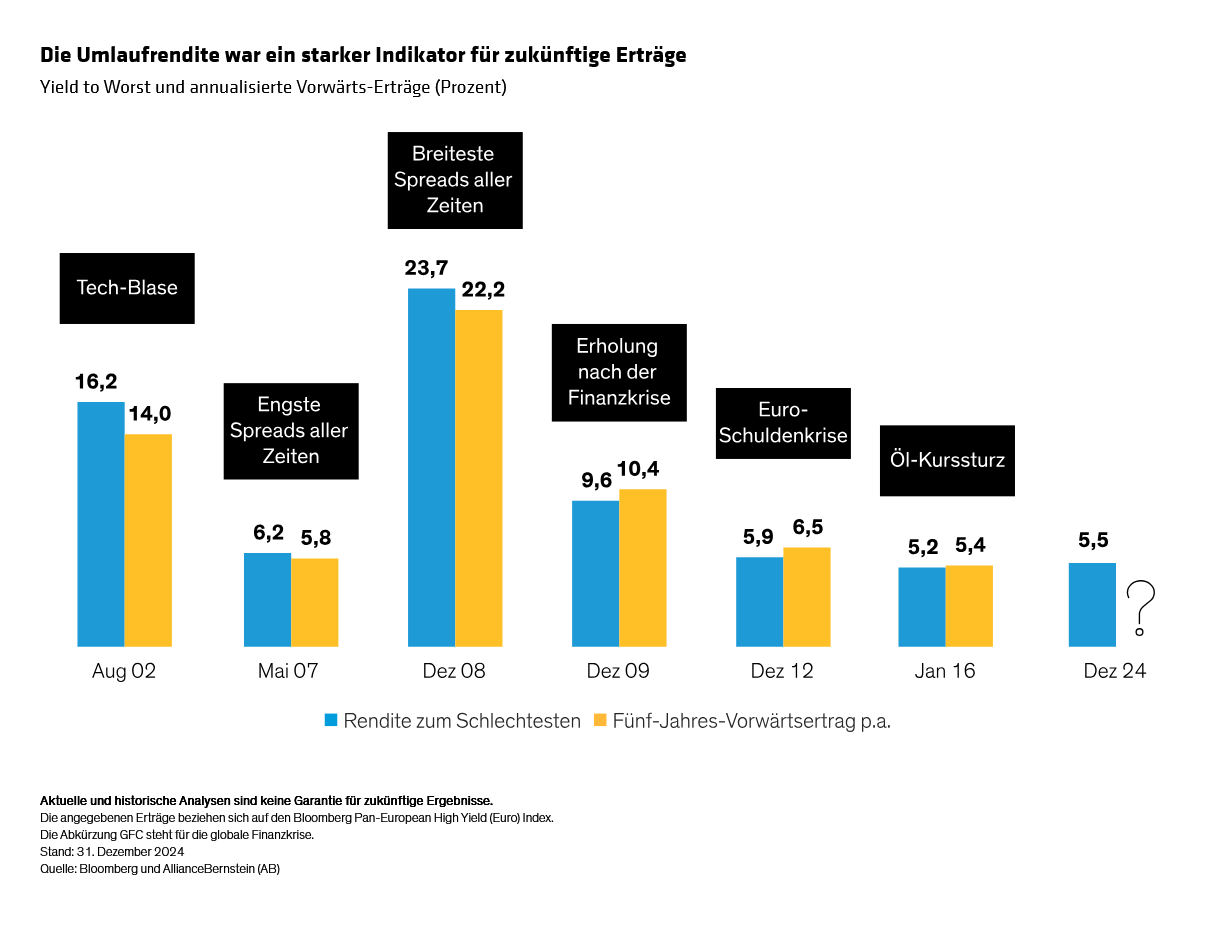

Emittenten mit Investment-Grade-Rating und den stärksten Finanzkennzahlen werden am widerstandsfähigsten gegenüber einer Konjunkturabschwächung und dem Druck durch Zölle sein, und ihre Anleihen dürften unserer Meinung nach am meisten von sinkenden Zinsen profitieren. Emittenten von Hochzinsanleihen reagieren empfindlicher auf Veränderungen der Wirtschaftsaussichten und könnten stärker von einer Wachstumsverlangsamung betroffen sein. Dennoch starten europäische Hochzinsunternehmen aus einer Position der Stärke. Die aktuellen Renditen sehen im historischen Vergleich attraktiv aus und waren unabhängig von den Marktbedingungen ein guter Indikator für zukünftige Erträge (siehe Abbildung).

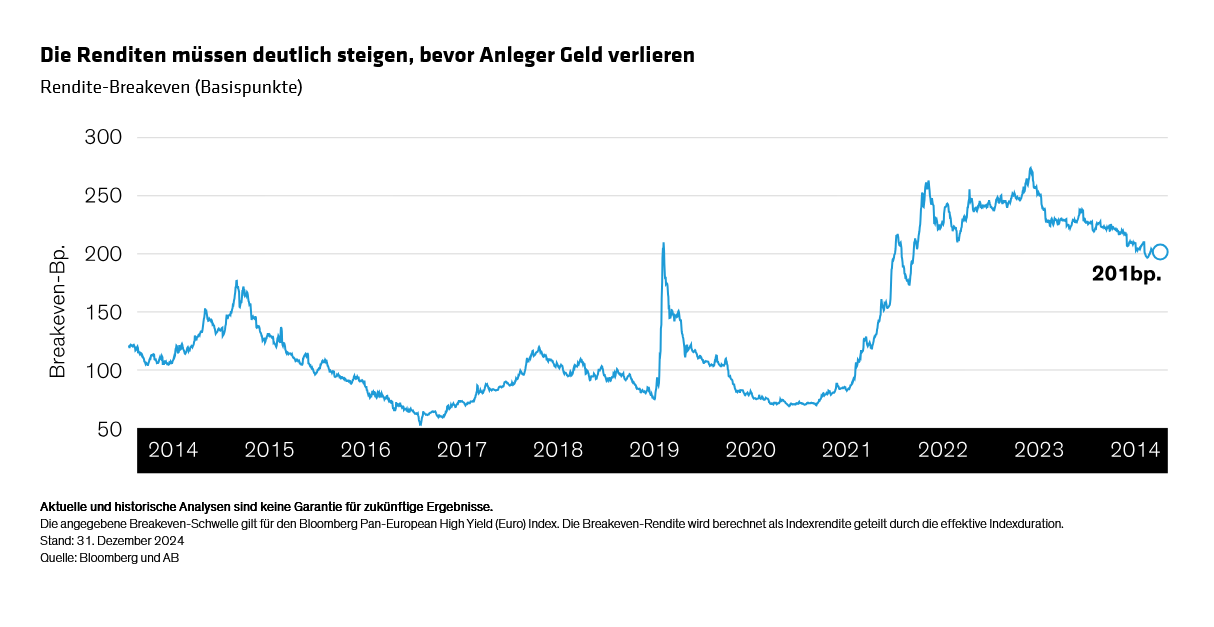

Die Nachfrage nach Euro-Hochzinsanleihen ist im Vergleich zum Angebot weiterhin hoch, und obwohl die Spreads meist relativ eng sind, bieten die aktuellen Renditeniveaus einen erheblichen Puffer, um Rückschläge abzufedern (siehe Abbildung).

Wir gehen davon aus, dass die Spreads angesichts der starken

Attraktivität der aktuellen Renditen wahrscheinlich in der bestehenden

Bandbreite bleiben werden.

Obwohl wir mit einer gewissen Verschlechterung rechnen, da die

Bedingungen härter werden, sind die Fundamentaldaten der Emittenten von

Euro-Hochzinsanleihen größtenteils solide: Rund 65 % des Hochzinsmarktes

sind mit BB bewertet, und die Emittenten in dieser Gruppe brauchen

nicht unbedingt ein starkes Wachstum, um ihre Schulden zu bedienen. Im

Gegensatz dazu werden stärker verschuldete Emittenten mit einem Rating

von CCC und darunter wahrscheinlich Wachstum benötigen, um ihre

Kapitalstrukturen aufrechtzuerhalten, und sind anfällig für eine

Verlangsamung.

Angesichts der makroökonomischen Unsicherheiten glauben wir auch, dass

Unternehmensemittenten relativ wenig Interesse daran haben werden, ihre

Bilanzen durch aggressive Akquisitionen oder Aktienrückkäufe zu strecken

– ein weiterer positiver Faktor für Anleiheanleger.

Wenn die Zinsen weiter fallen, glauben wir, dass europäische Anleger,

die Anleihen meiden und in Bargeld bleiben, erhebliche

Opportunitätskosten in Kauf nehmen müssen. Die Zuflüsse aus

Geldmarktfonds in die Unternehmensanleihenmärkte waren 2024 stark, und

wir sehen, dass sich dieser Trend fortsetzt, da die EZB ihre Geldpolitik

weiter lockert und die Zinskurven wieder steiler werden.

Die Branchen- und Wertpapierauswahl wird entscheidend sein

Insgesamt gehen wir davon aus, dass die europäischen Anleihemärkte

auch 2025 von denselben positiven fundamentalen, technischen und

bewertungsspezifischen Faktoren profitieren werden, die sich 2024 als

unterstützend erwiesen haben.

Dennoch glauben wir, dass die Märkte sehr empfindlich auf politische und

wirtschaftliche Nachrichten reagieren werden, insbesondere auf aktuelle

Nachrichten zu Zollvorschlägen der USA. Die Märkte schätzen aktuell die

wahrscheinlichen Auswirkungen einer Vielzahl potenzieller Ergebnisse

ab. Wenn die tatsächlichen Auswirkungen klarer werden, könnten sich die

Anleihepreise erheblich verändern, insbesondere für die am stärksten

betroffenen Branchen und Emittenten.

Finanzielle Belastungen und eine Revolte der Wähler könnten die

europäischen Regierungen auch dazu zwingen, einige ihrer

Netto-Null-Verpflichtungen zurückzunehmen, was erhebliche Auswirkungen

auf eine Vielzahl europäischer Emittenten haben könnte. Anleger müssen

diese Ereignisse und die Entwicklung der Wertpapierkurse, die die

Auswirkungen von Veränderungen über- oder unterbewerten könnten, im Auge

behalten.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Dies ist eine Marketing-Anzeige. Diese Informationen werden

von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: