Metzler: Konjunkturrisiken steigen – ist die EU überhaupt handlungsfähig?

Marktausblick KW23: Infolge der von den USA ausgelösten Handelskonflikte sind die Risiken für die Konjunktur weltweit gestiegen. Wie könnte die EU einer eventuellen Rezession begegnen?

03.06.2019 | 10:48 Uhr

In einem Konjunkturabschwung entsteht oft eine Eigendynamik, deren Ursprung im Finanzsystem liegt. So steigen in der Regel die Kreditausfälle zu Beginn einer Rezession; die Banken müssen Abschreibungen vornehmen und die Kreditvergabe einschränken. Gleichzeitig sinkt an den Finanzmärkten aufgrund der gestiegenen Unsicherheit die Bereitschaft, neue Unternehmensanleihen zu zeichnen.

Die Folge sind steigende Kreditausfälle, die wiederum die Kreditvergabe einschränken. Gleichzeitig sinkt auch die Nachfrage der Unternehmen und privaten Haushalte nach Krediten, da in unsicheren Zeiten die Sparneigung steigt. Erst signifikante Leitzinssenkungen der Zentralbank und/oder merklich steigende Staatsausgaben schaffen wieder Vertrauen in die Wirtschaftsentwicklung und damit eine Trendwende bei Kreditangebot und -nachfrage.

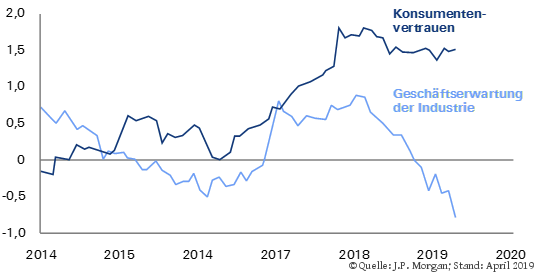

Der seit Anfang 2018 begonnene Handelskonflikt führte im vergangenen Jahr zu einem merklichen Unsicherheitsschock bei den Unternehmen weltweit, die daraufhin ihre Investitionsausgaben deutlich reduzierten – mit negativen Auswirkungen auf die Weltwirtschaft. Die unerwartete Eskalation des Handelskonflikts Anfang Mai scheint die Geschäftserwartungen in der globalen Industrie (Einkaufsmanagerindizes am Montag) zuletzt nochmals merklich verschlechtert zu haben. Die Konjunkturrisiken für die Weltwirtschaft sind somit wieder gestiegen.

Globales Konsumentenvertrauen und globaler Geschäftsklimaindex der Industrie

Standardabweichung vom Durchschnitt

Die Frage ist nun, was die Eurozone einer Rezession entgegensetzen könnte. Die EZB (Donnerstag) hat ihre geldpolitischen Instrumente nahezu ausgeschöpft. Eine Möglichkeit wäre, das Kaufprogramm für Unternehmensanleihen zu reaktivieren. Das würde jedoch nur begrenzt helfen, da die Kreditnachfrage in diesem Fall zweifellos nur sehr gering sein dürfte. Japan konnte einen Kollaps der Wirtschaftsaktivität in der Asienkrise sowie in den Rezessionen 2001 und 2007 nur mithilfe steigender Staatsausgaben verhindern, da die Geldpolitik damals schon impotent war. Der Anstieg der Staatsverschuldung in Japan war somit keine Folge bewusster politischer Entscheidungen, sondern immer nur eine Reaktion auf Rezessionen. Idealerweise würde schon jetzt ein Rahmenplan für einen größeren Fiskalstimulus auf EU-Ebene vorbereitet werden, der im Falle einer Rezession schnell umzusetzen wäre.

Die EU befindet sich jedoch gerade in einer personellen Übergangsphase und ist daher kaum handlungsfähig. Somit müsste eigentlich Deutschland mit seiner niedrigen Staatsverschuldung und seinen Haushaltsüberschüssen einspringen. Paradoxerweise könnte sogar das Gefühl, dass die EU derzeit handlungsunfähig ist, den Konjunkturabschwung verstärken, da die Wirtschaftsakteure aus Vorsicht mehr sparen. Könnten dagegen die EZB, die EU und Deutschland glaubhaft signalisieren, dass sie jederzeit gegensteuern können, würde das Vertrauen in die Zukunft der Wirtschaft wieder zunehmen und der gefürchtete Wirtschaftsabschwung allein dadurch abgewendet werden.

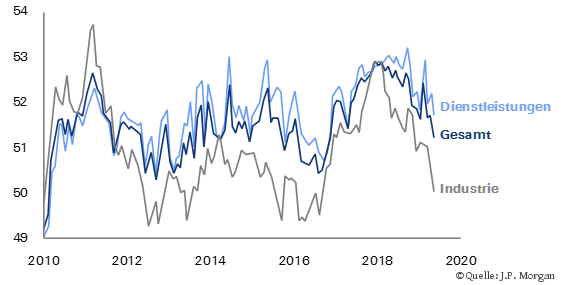

Nun ist aber die Lage nicht so eindeutig, sondern geprägt von Schatten und Licht, da die Konsumenten (siehe erste Grafik) weltweit immer noch sehr optimistisch sind und eine hohe Konsumneigung haben. Gleichzeitig wächst der Dienstleistungssektor (Einkaufsmanagerindizes am Mittwoch) weltweit immer noch mit ordentlichen Raten. Die Stabilität des Dienstleistungssektors steht und fällt mit dem Arbeitsmarkt. Solange die Beschäftigung steigt, bleiben die Konsumenten optimistisch und fragen mit ihrem steigenden Einkommen immer mehr Dienstleistungen nach. Zuletzt schwächte sich die Einstellungsbereitschaft der Unternehmen auf globaler Ebene zwar leicht ab, blieb jedoch immer noch in einem positiven Bereich (Beschäftigungskomponente des Einkaufsmanagerindex >50).

Beschäftigungskomponente des globalen Einkaufsmanagerindex

Saldo der Befragten bis Mai 2019

Deutschland: Vorerst keine Signale einer Belebung

Der Handelskonflikt und die damit verbundenen Unsicherheiten treffen die deutsche Exportwirtschaft hart. Dementsprechend drohen schwache Zahlen bei den Auftragseingängen (Donnerstag) und bei der Industrieproduktion (Freitag). Damit besteht auch wenig Inflationsdruck (Dienstag) auf Ebene der Europäischen Währungsunion: Die Inflation dürfte von 1,7 % im April auf 1,5 % im Mai gefallen sein.

Italien: Konflikt mit der EU wird schärfer

Italien spielt mit dem Feuer und eskaliert den Konflikt mit der EU nach den EU-Wahlen. Steigende Zinsen in Italien sind die Folge, was wiederum das Wirtschaftswachstum belasten dürfte. Wahrscheinlich muss Salvini erst tief in den Abgrund schauen, bis er zu einem Politikwechsel bereit ist.

USA: Arbeitsmarkt entscheidend für Donald Trump

Die Entwicklung am Arbeitsmarkt (Freitag) wird maßgeblich darüber entscheiden, ob Donald Trump im November 2020 als Präsident wieder gewählt wird. Bisher sind die Frühindikatoren noch intakt, sodass mit einem anhaltend dynamischen Beschäftigungswachstum gerechnet werden kann. Aufgrund der Besonderheiten des amerikanischen Wahlsystems ist sogar die Beschäftigungsentwicklung in den sogenannten „Swing-States“ für Donald Trump eine noch wichtigere Kenngröße. Derzeit werden Colorado, Florida, Iowa, Michigan, Nevada, New Hampshire, North Carolina, Pennsylvania, Virginia sowie Wisconsin als Swing-Staaten eingestuft. Für die einzelnen Bundesstaaten werden jede Woche die Erstanträge zur Arbeitslosenhilfe veröffentlicht. Bisher ist die Entwicklung noch stabil.

Steigende Arbeitslosigkeit in den „Swing States“ könnte wichtigster Auslöser für eine Beilegung des Handelsstreits sein

Erstanträge zur Arbeitslosenhilfe in Tsd.

Sollte die Arbeitslosigkeit in den kommenden Wochen in den Swing-States jedoch steigen, ist es sehr wahrscheinlich, dass Trump den Handelsstreit deeskalieren wird.

Diesen Beitrag teilen: