- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Sind Trendfolger am Ende?

Managed Futures oder CTAs waren die Gewinner der Finanzkrise 2008. Wie so oft, hat sich aber auch dieses Mal die „Fondsselektion im Performance-Rückspiegel“ als fatal erwiesen.

10.10.2013 | 14:20 Uhr

Managed Futures oder CTAs waren die Gewinner der Finanzkrise 2008. Mit teilweise deutlich zweistelligen Zuwachsraten konnten sie sogar von der um sich greifenden Panik profitieren und in der Folge massive Nettomittelzuflüsse verzeichnen. Wie so oft, hat sich aber auch dieses Mal die „Fondsselektion im Performance-Rückspiegel“ als fatal erwiesen.

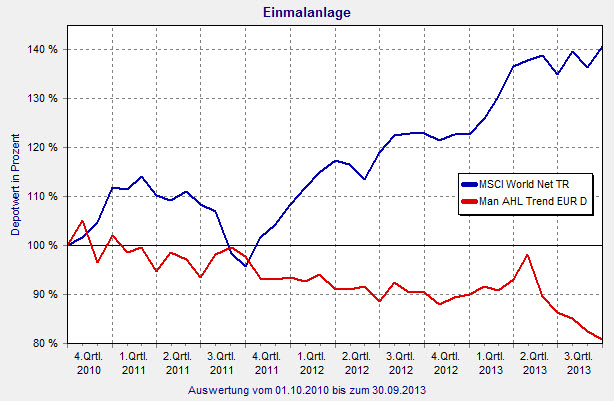

So musste der Man AHL Trend EUR (ISIN: LU0424370004), eines der bekanntesten Produkte im Retail-Markt, in den letzten 3 Jahren einen Verlust 19% verkraften. Der MSCI World konnte über den gleichen Zeitraum dagegen 41% zulegen. Haben wir uns also alle von einem „positiven Ausreißer“ in die Irre führen lassen?

Quelle: FINANZEN FundAnalyzer (FVBS)

Unbestritten ist, dass in den letzten Jahren die massiven Eingriffe der Notenbanken wiederholt zu plötzlichen Trendbrüchen geführt haben, denen die in der Regel mittelfristig ausgerichteten Ansätze kaum etwas entgegensetzen konnten. Das anhaltende „risk on, risk off“ Marktumfeld führte außerdem dazu, dass den Fonds einer ihrer größten Pluspunkte, nämlich die breite Streuung über diverse Assetklassen und Märkte, quasi abhandengekommen ist. Des Weiteren ist zu beachten, dass CTAs in den Jahren vor der Nullzinspolitik mit ihrem Staatsanleihen-Collateral einen Ertrags-Puffer aufbauen konnten, der in schwierigen Marktphasen die Performance stets beschönigt hat. Dieser Puffer existiert aber aktuell nicht mehr.

Investoren müssen sich natürlich die Frage stellen, wie lange man einen „negativen Carry“ dieses Ausmaßes aushalten kann, um dann bei einem Crash eventuell zu profitieren. Eine Garantie, dass die Ergebnisse aus 2008 wiederholt werden können, gibt es nämlich nicht. Belastend wirkt in diesem Zusammenhang auch die teilweise unverschämt hohe Kostenbelastung. So fällt für Retail-Investoren im Man AHL Trend neben einer Management Fee von 3% auch noch ein Performance Fee von 20% an.

Trotz aller Kritikpunkte bleibt aber die Erkenntnis, dass Märkte schon immer Trends aufgewiesen haben, und so lange Menschen an ihnen handeln (oder zumindest von Menschen programmierte Algorithmen) höchstwahrscheinlich auch zukünftig aufweisen werden. Und nach unten geht es nun mal in der Regel im Fahrstuhl. Diese „Panikprämie“ sollten Trendfolger vereinnahmen können. Fragt sich nur, ob der Preis dafür eventuell zu hoch ist.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: