Der „Korea-Discount“ schwindet – die Bewährungsprobe folgt

Dem südkoreanischen Aktienmarkt haben positive Entwicklungen selten gefehlt. Was ihm jedoch fehlte, war die beständige Überzeugung der Anleger.

29.04.2026 | 09:42 Uhr

Nach seiner beeindruckenden Rallye im Jahr 2025 und in den ersten Monaten dieses Jahres hat der Markt die Anleger dazu gebracht, ihre Meinung zu revidieren. Sie hatten die Aktien lange Zeit als „aus gutem Grund günstig“ abgetan. Doch gerade als sich die Stimmung zu wenden begann, trat Anfang dieses Jahres die Geopolitik auf den Plan.

Der Iran-Konflikt und der daraus resultierende Anstieg der Energiepreise haben eine Schwachstelle erinnert, die nie ganz verschwunden war. Für eine Wirtschaft, die den Großteil ihres Energiebedarfs importiert, können solche Schocks schnell in die Industriekosten einfließen, die Margen unter Druck setzen und ausländische Investitionsströme verunsichern. Dies ist jedoch kein neues Problem. Wir sehen jedoch Grund zu der Annahme, dass es sich hierbei eher um überschaubare Unternehmenskosten für Südkorea handelt als um eine strukturelle Einschränkung.

Man könnte es so sehen: Während die Energieversorgung ein Engpass darstellt, fungiert die Technologie zunehmend als Ventil. Südkorea befindet sich an einem entscheidenden Knotenpunkt beim weltweiten Ausbau der künstlichen Intelligenz (KI), insbesondere was die physische Infrastruktur betrifft, die diesen Ausbau ermöglicht. Aufgrund seiner führenden Rolle im Bereich Speichersysteme, insbesondere bei Hochbandbreitenspeichern, die für KI-Anwendungen unverzichtbar sind, wird Südkorea zu einem der Hauptnutznießer des Übergangs von der Experimentierphase zur praktischen Umsetzung. In diesem Sinne glauben wir, dass die traditionellen Stärken des Landes – Kapitalintensität, Fertigungstiefe und technische Kapazitäten – neu bewertet werden müssen.

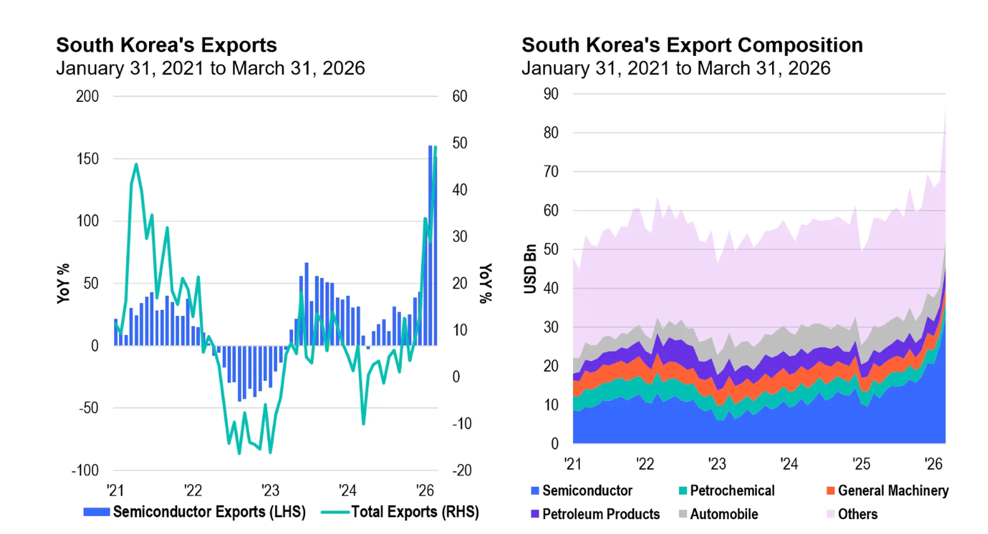

Aktuelle Exportdaten unterstreichen diesen Wandel. Südkoreas Exporte legten kräftig zu und stiegen im März gegenüber dem Vorjahr um rund 48 %, nachdem bereits im Februar ein starker Anstieg von 29 % verzeichnet worden war. Den Aufschwung führten die Halbleiterausfuhren an, wobei sich die Chip-Exporte angesichts der anhaltenden weltweiten Nachfrage nach KI-bezogener Hardware und festerer Speicherpreise mehr als verdoppelten.

Diese Stärke schlug sich in der Marktperformance nieder. Der Korea Composite Stock Price Index (KOSPI) erzielte Mitte April eine Rendite von rund 42 % und übertraf damit sowohl die breiten Schwellenmärkte als auch den S&P 500 Index deutlich.

An der Spitze von Südkoreas Exporten stehen Halbleiter

Halbleiter blieben Südkoreas größte Exportkategorie, da ihr Anteil an den Gesamtexporten von 8,7 % im Januar 2021 auf 32,8 % im März 2026 stieg. Quellen: Bloomberg, Ministerium für Handel, Industrie und Energie.

Die Kapitalflüsse zeichnen ein differenzierteres Bild. Im vergangenen Jahr verzeichneten auf Südkorea ausgerichtete Aktien-ETFs starke Zuflüsse, was eine deutliche Umkehr der früheren Untergewichtung widerspiegelt. Die jüngsten Entwicklungen deuten unserer Ansicht nach eher auf eine Pause als auf einen Rückzug hin. Die Zuflüsse kühlten sich ab, da Anleger Gewinne mitnahmen und angesichts erneuter geopolitischer Spannungen ihre Risikobereitschaft neu bewerteten. Dennoch wiesen auf Südkorea fokussierte ETFs Mitte April immer noch ein Gesamtvermögen von rund 94 Mrd. US-Dollar auf, bei Nettozuflüssen von etwa 21 Mrd. US-Dollar seit Jahresbeginn.

Dies spiegelt unserer Ansicht nach mehr als nur die Positionierung wider: KI ist nicht einfach ein thematischer Überbau, sondern treibt eine echte Umsatzbeschleunigung im gesamten Halbleitersektor und zunehmend auch in angrenzenden Industriezweigen voran. Wir sind der Meinung, dass Südkorea seinen Vorteil in der Anwendung von KI auf die Realwirtschaft hat.

Ein unterschätzter Exportzyklus

Neben dem KI-Thema gibt es ein leiseres, aber zunehmend wichtiges Thema: Verteidigung. Nach einigen Maßstäben zählt Südkorea mittlerweile zu den fünf größten Waffenexporteuren weltweit und liefert alles von Artilleriesystemen bis hin zu hochmodernen Fahrzeugen. Der Aufstieg des Landes verlief rasant. Die Exporte haben sich in den letzten zehn Jahren mehr als verdoppelt, wodurch das Land einen geschätzten Anteil von 3 % bis 6 % am weltweiten Waffenhandel hält. Insbesondere für europäische Investoren ist dies keine abstrakte Angelegenheit. Deutschland und andere NATO-Mitgliedsländer erhöhen aktiv ihre Verteidigungsausgaben, was eine anhaltende Nachfrage nach zuverlässigen, skalierbaren Lieferanten schafft.

Dies entspricht einem breiteren globalen Trend: Die Sicherheitsausgaben treten, so die Ansicht vieler Analysten, in einen mehrjährigen Expansionszyklus ein, der sich auf industrielle Lieferketten auswirkt. Für Südkorea bieten Rüstungsexporte eine Diversifizierung, die im Halbleiterzyklus oft fehlt. Sie ermöglichen längerfristige Verträge, geopolitische Relevanz und einen anderen Ertragsrhythmus. Unserer Ansicht nach trägt dieses doppelte Engagement – in KI-Infrastruktur und Verteidigung – dazu bei, die möglicherweise nachhaltigere Natur der jüngsten Rallye Südkoreas im Vergleich zu vergangenen Zyklen zu erklären.

Die eigentliche Frage lautet: Kann die Regierungsführung die Lücke schließen?

Wir sehen es als ermutigend an, dass sich der „Korea-Discount“ – die anhaltende Bewertungslücke gegenüber globalen Vergleichswerten – verringert hat. Wir weisen jedoch auch darauf hin, dass er noch nicht vollständig verschwunden ist. Wie aktuelle Analysen nahelegen, sind nicht KI oder Verteidigung die entscheidenden Faktoren für eine nachhaltige Neubewertung, sondern Unternehmensführung und Kapitalallokation.

Vorgeschlagene Reformen, die auf die Aktionärsrendite abzielen – wie die Einziehung eigener Aktien und verbesserte Dividendenrahmenbedingungen –, sollen langjährige Bedenken hinsichtlich der Kapitaleffizienz ausräumen. Es gibt zudem erste Anzeichen dafür, dass sich das Verhalten möglicherweise zu wandeln beginnt. Die Politik zur Steigerung der Aktionärsrendite wird sichtbarer, mit verstärkten Rückkaufaktivitäten und einer leichten Verbesserung der Ausschüttungsdisziplin am Rande. Die Beteiligung am „Value-up“-Rahmenprogramm der Regierung hat ebenfalls zugenommen, was den Unternehmen hilft, klarere Renditeziele und Kapitalallokationsstrategien zu formulieren.

Es gibt Indikatoren, die darauf hindeuten, dass sich südkoreanische Unternehmen nun stärker an den globalen Kapitalmärkten orientieren. Einige von ihnen prüfen Börsengänge im Ausland und unternehmen Schritte, um ihre Bewertungen stärker an die ihrer internationalen Wettbewerber anzugleichen. Diese Maßnahmen deuten auf eine zunehmende Fokussierung auf Liquidität, Zugang für Investoren und Vergleichbarkeit der Bewertungen hin. Gleichzeitig unterstreichen diese Schritte einen bekannten Zielkonflikt: die Abwägung zwischen Investitionen in Wachstum und dem potenziellen Risiko einer Verwässerung der Aktionärsanteile, wenn die Expansion durch die Ausgabe neuer Aktien finanziert wird.

Dennoch stehen die Märkte Absichten ohne Umsetzung skeptisch gegenüber. Unternehmen müssen konsequent handeln: Sie sollten höhere und besser vorhersehbare Ausschüttungen vornehmen, diszipliniert Aktienrückkäufe durchführen und klarere Führungsstrukturen schaffen. Wir werden weiterhin beobachten, ob sich ein Wandel von punktuellen Maßnahmen hin zu standardisierten Rahmenbedingungen für die Kapitalallokation vollzieht.

Diesen Beitrag teilen: