BNP Paribas AM: Die Börsentrends im Juli 2017

Zurzeit ist das Umfeld für die Aktienmärkte alles andere als rosig. Im aktuellen Umfeld mit extrem niedriger Volatilität und überbewerteten Aktienmärkten (insbesondere in den USA) sind Kurzschlussreaktionen zu erwarten, sollte die Goldlöckchen-Wirtschaft ins Stocken geraten.

21.08.2017 | 13:53 Uhr

Aktien setzen ihre Rally im Juli unbeirrt fort

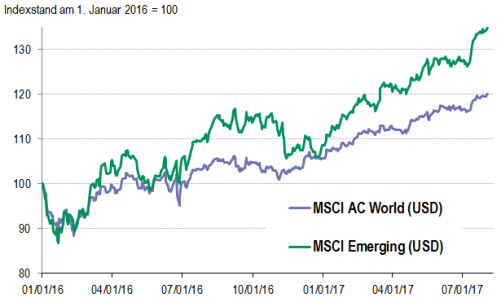

Der MSCI AC World Index legte im Juli um 2,7 % und seit Jahresbeginn um 13,2 % zu. Derweil kletterten die Aktien der Schwellenländer, gemessen am MSCI Emerging Markets Index, im Juli um 5,5 % und seit Jahresbeginn um 23,7 % nach oben (alle Angaben auf Dollarbasis). Beflügelt wurden die Schwellenländerbörsen – vor allem in Lateinamerika – dadurch, dass beim letzten Treffen der ölproduzierenden OPEC- und Nicht-OPEC-Länder die Vereinbarung zur Drosselung der Fördermenge bekräftigt wurde, was die Ölpreise nach oben trieb. So stieg der WTI-Preis im Juli um 9 % auf 50 US-Dollar pro Barrel an.

Abbildung 1: Schwellenländer erzielen Outperformance

Quelle: Bloomberg, BNP Paribas Asset Management, Stand 30.07.2017

Positives Umfeld – niedrige Volatilität

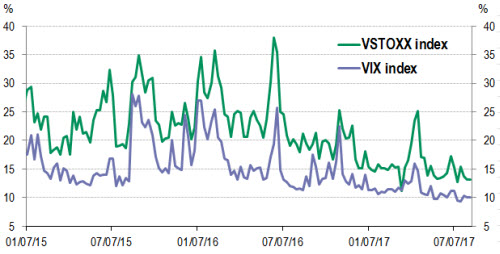

Die Volatilität an den Finanzmärkten ging im Juli abermals zurück. So sank beispielsweise der VIX, der die implizite Volatilität anhand der S&P 500-Optionen misst, auf ein Rekordtief von weniger als 9,5 %. Die jüngsten Wirtschaftsdaten zeichneten ein positives Bild, was die Einschätzung stützt, dass das globale Bruttoinlandsprodukt (BIP) 2017 und 2018 wieder um 3,5 % wachsen könnte. Zusätzlich wurden die Aktienmärkte durch eine positive Berichtssaison beflügelt.

Abbildung 2: Anhaltender Rückgang der Volatilität – Volatilität im S&P 500 und EURO STOXX 50 (wöchentliche Daten)

Quelle: Thomson Reuters, BNP Paribas Asset Management, Stand 30.07.2017

US-Börsen trotzen dem Wirrwarr in Washington

Die US-Börsen erzielten im Juli eine deutliche Outperformance – obwohl die Politik gleich mehrfach für Störfeuer sorgte. Zum einen lehnte der US-Senat den Gesetzesentwurf zur Abschaffung von Obamacare zunächst ab, bevor er Ende Juli schließlich doch einem Kompromiss zur teilweisen Rücknahme des Gesetzes zustimmte. Auch bei anderen Vorhaben gelang es dem US-Präsidenten Donald Trump nicht sich durchsetzen, was seine Zustimmungswerte weiter absacken ließ. Angesichts der offenbar immer größer werdenden Spannungen im Weißen Haus drehte Trump außerdem an der Personalschraube, indem er sowohl seinen Stabschef als auch den Kommunikationsleiter und dessen Nachfolger vor die Tür setzte. Für zusätzliche Irritationen sorgten die verbalen Attacken gegen den amerikanischen Generalstaatsanwalt nach den neuesten Entwicklungen in den Ermittlungen wegen einer möglichen Einflussnahme Russlands auf den US-Wahlkampf.

Die Anleger zeigten sich jedoch unbeirrt optimistisch. Grund dafür war unter anderem die Berichtssaison für das zweite Quartal, die zwar etwas schwächer als für das letzte Quartal, aber dennoch solide ausfiel. So tendierten im Juli sämtliche US-Indizes nach oben, mit einem Wertzuwachs im S&P 500 um 1,9 % und im Dow Jones 30 um 2,5 %. Der NASDAQ profitierte von einer positiven Gewinn- und Umsatzentwicklung bei den Technologieunternehmen, deren Umsätze und Gewinne alle Analystenprognosen übertrafen, und legte sogar um 3,4 % zu.

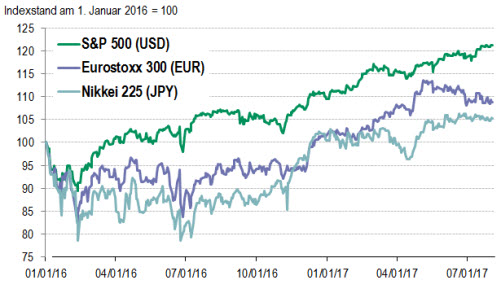

Abbildung 3: Aktien der Eurozone bleiben hinter dem Markt zurück

Quelle: Bloomberg, BNP Paribas Asset Management, Stand 30.07.2017

Starker Euro – schwache Aktien

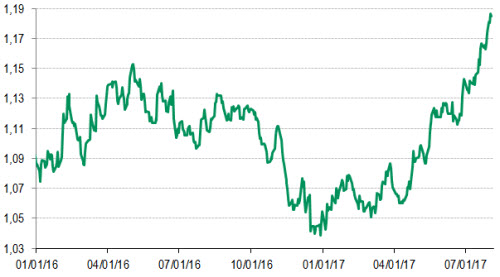

Trotz der Bemühungen der Europäische Zentralbank (EZB), die Kommentare des Präsidenten Mario Draghi von Ende Juni, die den Eurokurs in die Höhe getrieben hatten, wieder zu relativieren, wertete der Euro gegenüber dem US-Dollar im Juli weiter auf. So kletterte der Wechselkurs bis Monatsende auf etwas mehr als 1,18 und damit auf den höchsten Stand seit Anfang 2015. Damit hat die Gemeinschaftswährung seit Ende Juni um 3,5 % und seit Jahresbeginn um 11,9 % an Wert gewonnen.

Die EUR/USD-Rally nahm Mitte Juli weiter Fahrt auf, und der Wechselkurs kletterte von rund 1,14 Anfang Juni auf die obere Grenze der Handelsspanne der letzten zwei Jahre. Nach dem Durchbrechen dieses Widerstandsniveaus stieg das Volumen der Longpositionen im Euro gegenüber dem US-Dollar deutlich an. Diese Wende in der Positionierung der Anleger könnte das bullische Chartmuster zusätzlich verstärken. Noch wichtiger ist jedoch die Tatsache, dass die Marktteilnehmer jetzt eine etwas schwächere US-Wirtschaft und eine anhaltende Verbesserung in der Eurozone einpreisen. Zusätzlich zu diesen Wachstumsunterschieden, die den Euro begünstigen, ist in den letzten Wochen ein geldpolitischer Kurswechsel der EZB wahrscheinlicher geworden – was den Eurokurs weiter nach oben getrieben hat. Gleichzeitig hat sich auf der anderen Seite des Atlantiks nach den Niederlagen der US-Regierung und insbesondere deren Unfähigkeit, im Kongress eine Mehrheit für die Gesundheitsreform zu erreichen, Ernüchterung eingestellt, was den US-Dollar geschwächt hat.

Abbildung 4: Starke Aufwertung des Euro – EUR/USD

Quelle: Bloomberg, BNP Paribas Asset Management, Stand 30.07.2017

Auch wenn die Wirtschaft weiterhin stabil ist und die EZB bekräftigt hat, sie werde „geduldig und umsichtig“ vorgehen, tendierte der EuroStoxx 50 im Juli mit einem kleinen Plus von 0,2 % praktisch seitwärts, während der CAC 40 und der DAX ein Minus von 0,5 % bzw. 1,7 % einstecken mussten. Am besten entwickelten sich Finanztitel (Banken und Versicherer), was nicht zuletzt auf die Versteilerung der Renditekurve zurückzuführen war. Wie immer hatten in Europa bis Ende Juli weniger Unternehmen ihre Gewinnmeldungen vorgelegt als in den USA. Allerdings fielen die bis dahin herausgegebenen Daten diesseits des Atlantiks mit Abstand besser aus – wenngleich das Wachstum vor allem von den Energie- und Finanzunternehmen getragen wurde.

Auch die japanischen Unternehmen meldeten eine positive Gewinnentwicklung, was für einigermaßen stabile Leitindizes sorgte, obwohl der Yen gegenüber dem US-Dollar um 1,7 % aufwertete. So ging der Nikkei 225 lediglich um 0,5 % zurück, während der Topix sogar um 0,4 % zulegte. Das gute Abschneiden von Sektoren, die traditionell unter einem starken Yen leiden (darunter Seetransport, Investitionsgüter, Eisen und Stahl) macht deutlich, wie optimistisch die Anleger die Exportaussichten einschätzen.

See you in Wyoming

Zurzeit ist das Umfeld für die Aktienmärkte alles andere als rosig. Zu den Belastungsfaktoren zählen relativ abrupte Schwankungen bei den Industrieländerwährungen, politische Krisen bzw. Unwägbarkeiten in einigen Schwellenländern (wie Venezuela und Brasilien), die zu erwartende geldpolitische Straffung in den USA und in Europa sowie die anhaltenden Probleme der US-Regierung bei der Umsetzung ihrer Vorhaben. Eine solche Gemengelage würde normalerweise ausreichen, um die Börsen auf Talfahrt zu schicken. Das war im Juli jedoch nicht der Fall, und die Börsen setzten ihre Rally unbeirrt fort. Indessen verharrten die Anleihen für Staatsanleihen absolut betrachtet auf niedrigem Niveau.

Im aktuellen Umfeld mit extrem niedriger Volatilität und überbewerteten Aktienmärkten (insbesondere in den USA) sind Kurzschlussreaktionen zu erwarten, sollte die Goldlöckchen-Wirtschaft ins Stocken geraten. Im Fokus der Anleger steht nach wie vor das weitere Vorgehen der Notenbanken. Die nächste Fed-Sitzung auf dem Symposium in Jackson Hole (Wyoming) vom 24. bis 26. August könnte daher für die weitere Entwicklung an den Finanzmärkten den Ausschlag geben.

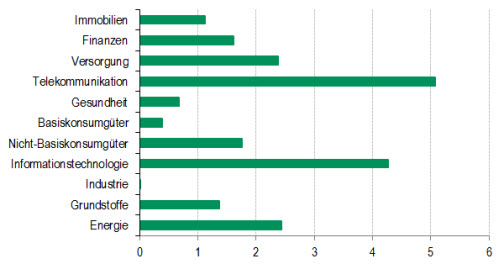

Abbildung 5: S&P 500 – Sektoren – Monatliche Veränderungen im Juli 2017 (%)

Quelle: Reuters Datastream, BNP Paribas Asset Management, Stand 30.07.2017

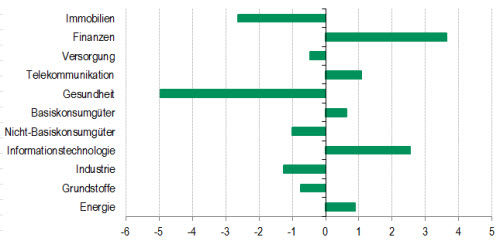

Abbildung 6: MSCI EMU – Sektoren – Monatliche Veränderungen im Juli 2017

Quelle: Reuters Datastream, BNP Paribas Asset Management, Stand 30.07.2017

Diesen Beitrag teilen: