- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Länderblickpunkt Mexiko

| Länderstudie Mexiko | |

| 03/2015 | |

| Sebastian Vanderlinden | |

| Credendo Group (Website) |

Download Kommentar @ Feedback an Redaktion

Das Land hat mit einer nach wie vor starken Korruption zu kämpfen. Das Wirtschaftswachstum kommt nur langsam in Schwung, wird aber durch anziehende private Nachfrage gestützt. Finanzmärkte haben Vertrauen in Mexiko.

05.03.2015 | 13:41 Uhr

Im Dezember 2012 übernahm in Mexiko Präsident Enrique Peña Nieto die Macht und führte damit die Partei der Institutionalisierten Revolution (Partido Revolucionario Instituciona, PRI) zurück in Regierungsverantwortung. Peña Nieto regiert gemeinsam mit der grün-ökologischen Partei (Partido Verde Ecologista de México), verfügt mit 48 Prozent der Abgeordneten jedoch nicht über eine Mehrheit im Kongress. Dennoch brachte er mit der Unterstützung der Mitte-Links-Partei Demokratische Revolution (Partido de la Revolución Democrática, PRD) und der Mitte-Rechts-Partei des ehemaligen Präsidenten Felipe Calderón Nationale Aktion (Partido Acción Nacional) eine ambitionierte Reformagenda auf den Weg. „Dieser ‚Pakt für Mexiko‘ ermöglichte Gesetzesänderungen in den Bereichen Bildung, Arbeitsmarkt, Telekommunikation, Fiskalpolitik und Finanzsektor“, erläutert Sebastian Vanderlinden von der Credendo Group in seiner aktuellen Länderstudie zu Mexiko. „Der Pakt zerbrach jedoch, als die PRD die jüngste Energiereform ablehnte – ein Schlüsselvorhaben der Regierung und sicherlich das umstrittenste der aktuellen Reformprojekte.“

Während Peña Nieto international viel Lob für seine Reformbemühungen erntete, sei er innenpolitisch immer stärker unter Druck geraten. „Obwohl sich dies teilweise auf die weiterhin schwache Wirtschaftsentwicklung zurückführen lässt, spielt die weit verbreitete Unzufriedenheit über Korruption und Unsicherheit die größere Rolle“, weiß Vanderlinden. „Die öffentliche Wahrnehmung ist, dass Peña Nieto – bislang – seine Wahlversprechen, die Korruption zu reduzieren, Transparenz zu erhöhen und die Rechtsstaatlichkeit zu verbessern, nicht eingelöst hat.“ Von den mexikanischen Kartellen, die einen Großteil des Drogenhandels von Südamerika in die USA kontrollieren, gehe weiterhin ein erhebliches Sicherheitsrisiko aus, das die institutionelle Qualität unterminiere und einen großen Reputationsschaden anrichte. Zudem stecke die Reform der Anti-Korruptions-Gesetze seit dem Jahr 2013 im Kongress fest.

Erst Tequila- dann Finanzkrise: Mexikos Wirtschaft leidet

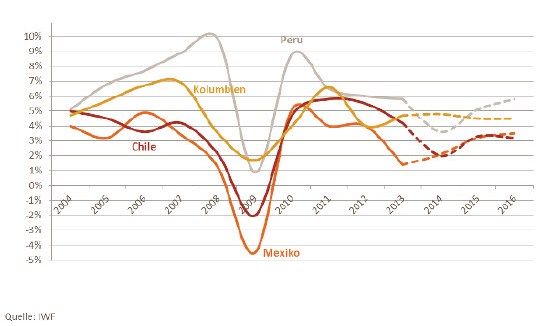

Die globale Finanzkrise hat Mexiko stark getroffen. „Im Jahr 2009 schrumpfte die Wirtschaftsleistung um 4,5 Prozent, die erste Rezession seit 1995, als die ‚Tequila-Krise‘ zu einem Rückgang des BIP um 6,8 Prozent führte“, erinnert Vanderlinden. „2010 und 2011 folgte eine Erholung – mit Wachstumsraten von 5,1 bzw. 4,0 Prozent -, ab dem zweiten Quartal 2012 verlangsamte sich die Konjunktur jedoch wieder, bedingt durch eine schwache externe Nachfrage, die vor allem die schleppende US-amerikanische Industrieproduktion widerspiegelte.“ Inländische Faktoren hätten diesen Trend Anfang 2013 verstärkt, als die Inlandsnachfrage unter geringen privaten Überweisungen sowie dem langsamen Haushaltsvollzug der neuen Verwaltung litt. Zudem behinderten Engpässe in der Energieversorgung die verarbeitende Industrie. In der Folge sackte das BIP-Wachstum von 4,0 Prozent 2012 auf 1,4 Prozent in 2013 ab.

Mexikos Wachstumsentwicklung enttäuscht gegenüber Südamerika (real, in % des BIP)

„In jüngster Zeit hat die Wirtschaftsaktivität wieder etwas an Schwung gewonnen“ so der Länderanalyst. „2014 legte das BIP um 2,1 Prozent zu, vor allem getrieben durch Güterexporte – unterstützt durch eine verhaltende Lohnkostenentwicklung relativ zu China – sowie durch Tourismus und private Überweisungen, die von der wirtschaftlichen Erholung der USA profitierten.“ Außerdem habe die Zentralbank den Leitzins in den vergangenen 18 Monaten um einen ganzen Prozentpunkt auf ein historisches Tief von drei Prozent gesenkt. Die finanzpolitische Lockerung sei in Form höherer Investitionsausgaben erfolgt. Mit Blick auf 2015 und darüber hinaus dürfte die beginnende Erholung beschäftigungswirksam sein und somit die Nachfrage der Haushalte stärken. „Darüber hinaus könnten Investitionen sogar boomen, wenn das Vertrauen durch andauernde politische Stabilität, glaubwürdige Inflationsziele der Währungsbehörden und die Umsetzung struktureller Reformen – wie angenommen – gestärkt wird“, sagt Vanderleiden. „Entsprechend dürfte das BIP-Wachstum 2015 auf 3,2 Prozent, 2016 auf 3,5 Prozent zulegen.“

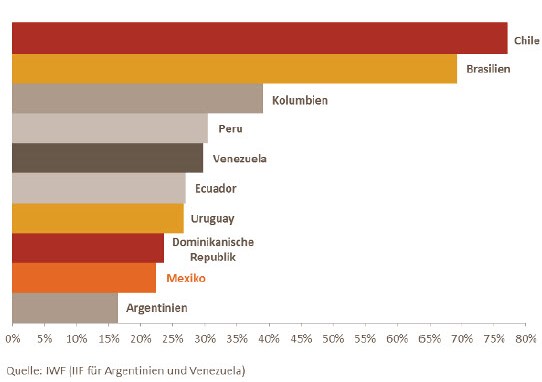

Reformen in der Kreditwirtschaft sind wichtig

Das Land verfüge zwar über einen soliden Rechts- und Aufsichtsrahmen, der die innere Stabilität fördere. Dennoch bleibe die Risikoaversion der Geldgeber trotz angemessener Vorkehrungen und stabilisierter Kreditausfallraten weiterhin relativ hoch. „Das Kreditvolumen mexikanischer Banken liegt bei nur 22 Prozent des BIP, weniger als ein Drittel der Werte für Brasilien und Chile“, kritisiert der Experte. „Daher die Reformen, um den Zugang zu Krediten zu erleichtern: mehr Wettbewerb der privaten Banken soll Zinsen senken; Entwicklungsbanken sollen animiert werden, aktiver Kredite zu vergeben; eine erleichterte Beschlagnahmung der Vermögenswerte von Unternehmen, die ihren Rückzahlungspflichten nicht nachkommen, soll die Risikobereitschaft erhöhen.“ Ob diese Reformen erfolgreich sind, dürfte zum großen Teil davon abhängen, inwieweit die Vorteile der Finanzdienstleistungen auf die umfangreiche informelle Wirtschaft ausgedehnt werden.

Bankkredite an den privaten Sektor (Jahresende 2013, in % des BIP)

Die Qualität der öffentlichen Finanzverwaltung habe sich seit der Tequila-Krise 1995 signifikant verbessert. „Die Bruttostaatsverschuldung – die sich mittlerweile etwa bei moderaten 49 Prozent stabilisieren dürfte – wird vom IWF selbst bei externen Schocks als nachhaltig bewertet“, erläutert Vanderlinden. „Dennoch sind die unzulängliche Überwachung der Finanzen auf subnationaler Ebene, eine hohe Abhängigkeit von Öleinahmen – die rund ein Drittel des Staatshaushaltes ausmachen – sowie unterdurchschnittliche Steuererhebung auch weiterhin die größten Schwachpunkte.“

Vanderlinden erwartet, dass der Primärsaldo Mexikos bis 2017 einen Überschuss aufweist. 2013 lag er noch mit 1,5 Prozent des BIP im Minus. „Selbst wenn diese Prognose sich angesichts möglicherweise anhaltend niedriger Ölpreise als zu optimistisch erweist, ist das Risiko einer fiskalen Entgleisung jedoch kurzfristig begrenzt, da sich die mexikanischen Behörden regelmäßig mit dem Kauf von Put-Optionen gegen eine Ölpreisentwicklung unterhalb der im Budget veranschlagten Preise absichern.“

Globalisierte Wirtschaft ist Fluch und Segen zugleich

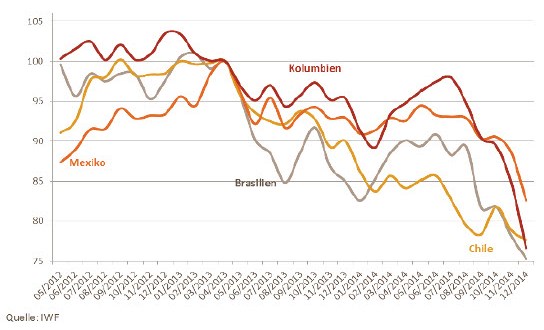

Mexiko ist stark mit der globalen Wirtschaft verflochten. „Vor allem – und insbesondere seit Inkrafttreten des Nordamerikanischen Freihandelsabkommen (NAFTA) 1994 – hängt die mexikanische Wirtschaft vom Handel mit den USA sowie von Investitionen und privaten Überweisungen aus diesem Land ab“, sagt Vanderlinden. „Rund die Hälfte der Importe und Direktinvestitionen (FDI) in Mexiko stammen aus den USA.“ Umgekehrt gingen fast 80 Prozent aller mexikanischen Exporte in die USA, die dort zwölf Prozent aller US-Importe ausmachten. Der chinesische Anteil an Mexikos Importen legte von 2,4 Prozent im Jahr 2001 auf 15,3 Prozent im Jahr 2012 zu. Damit konnten die mexikanischen Exporte nach China nicht mithalten, woraus sich ein bilaterales Handelsdefizit von fast drei Prozent des mexikanischen BIP ergeben habe.

„Die enge internationale Verflechtung der mexikanischen Wirtschaft ist Stärke und Schwachpunkt zugleich“, bewertet der Credendo-Experte. „In diesem Zusammenhang ist anzumerken, dass der mexikanische Peso die weltweit am aktivsten gehandelte Währung eines Schwellenlandes ist, wodurch Mexiko besonders anfällig ist für rasche Kapitalabflüsse in Zeiten finanzieller Turbulenzen mit einer von Risikoaversion geprägten Marktstimmung.“ Die Ankündigung des Taperings im Mai 2013 habe zu einem Einbruch der Portfolioinvestitionszuflüsse geführt und eine vorübergehende Währungsabwertung eingeläutet. Insgesamt habe der Peso den Sturm im Finanzsektor jedoch ganz gut überstanden. „Er hat seit Juli 2013 viele andere Währungen von Schwellenländern übertroffen, auch wenn der jüngste Ölpreisverfall den Abwärtsdruck erneuert hat“, so Vanderlinden. „Darüber hinaus blieb der Nettokapitalzufluss nach Mexiko weitgehend unverändert und der von ausländischen Anlegern gehaltene Anteil an den mexikanischen Schulden des Landes ist auf 37 Prozent gestiegen.“ Dieser robuste Appetit auf mexikanische Anlagen unterstreiche das Investorenvertrauen in die politischen Rahmenbedingungen sowie den Optimismus bezüglich der jüngsten Reformen.

Wechselkursentwicklung des US-Dollar (Index, April 2013 = 100)

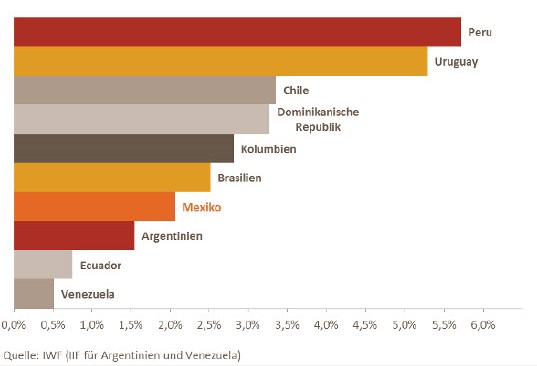

Das Leistungsbilanzdefizit Mexikos sei aufgrund der schwachen Ölproduktion von 1,3 Prozent im Jahr 2012 aus 2,1 Prozent 2013 angestiegen. „Auch für die kommenden Jahre ist kein geringeres Defizit zu erwarten, da die Reformen zu höheren Kapitalimporten führen dürften – sofern die Ölpreisentwicklung nicht noch schlechtere Auswirkungen zeigt als ohnehin schon“, ist Vanderlinden überzeugt. Erst in späteren Phasen sei eine Stärkung der Wettbewerbsfähigkeit zu erwarten, die zusätzliche Exporte generieren könnte. „Zugleich begrenzt die Abhängigkeit Mexikos von Fertigwarenexporten die Anfälligkeit für Rohstoffpreisschwankungen“, warnt der Experte. „Aus diesem Grund dürfte das Leistungsbilanzdefizit prognostizierte 2,5 Prozent des BIP nicht überschreiten.“ Das externe Ungleichgewicht werde zum Großteil durch Zuflüsse ausländischer Direktinvestitionen gedeckt, die eine Zunahme der Verschuldung verursachen, selbst wenn diese, gemessen am BIP, relativ klein seien.

Direktinvestitionen in Mexiko (Nettozufluss, in % des BIP 2013)

In den vergangenen Jahren habe Mexiko es geschafft, internationale Währungsreserven aufzubauen. Entsprechend verfüge das Land über eine strukturell adäquate Liquiditätsposition. „Die Währungsreserven decken fast fünf Monatsimporte von Gütern und Dienstleistungen ab“, weiß Vanderlinden. „Auch bezüglich der kurzfristigen Schuldverpflichtungen gegenüber dem Ausland ist Mexiko hervorragend positioniert, insbesondere wegen des Vertrauens der internationalen Finanzmärkte in das Land.“ Bei der Betrachtung des mittelfristigen finanziellen Risikos werde deutlich, dass die mexikanischen Auslandsschulden in den vergangenen Jahren jedoch deutlich zugenommen hätten. „Während die gesamten Auslandsschulden zum Jahresende 2008 weniger als 20 Prozent des BIP ausmachten, lag der Wert zum Jahresende 2013 bei 35 Prozent“, so der Analyst. „Die Entwicklung der öffentlichen Verschuldung spiegelt exakt die des privaten Sektors wider: Dort stieg die Verschuldung von gut acht Prozent Ende 2008 auf über 21 Prozent des BIP Ende 2013.“ Dennoch bleibe das Finanzrisiko Mexikos moderat, da sich die gesamte Auslandsverschuldung ab 2016 bei immer noch tolerierbaren 38 Prozent des BIP stabilisieren dürfte. „Darüber hinaus haben günstige internationale Finanzierungskonditionen die Schuldenverpflichtungen des Landes verringert, diese dürften weiterhin unter 20 Prozent der Leistungsbilanzeinnahmen liegen.“

Diesen Beitrag teilen: