- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Länderblickpunkt Italien

| Immobilien Research Länderanalyse Italien | |

| 11/2012 | |

| Dr. Andreas Scheuerle | |

| Dekabank (Website) |

Download Kommentar @ Feedback an Redaktion

Kombination aus hohen Staatsschulden und politischer Unsicherheit stellt größtes Risiko für die finanzielle Stabilität Italiens dar. EZB-Maßnahmen halten Zahlungsfähigkeit des Landes aufrecht.

09.11.2012 | 17:12 Uhr

Seitdem Mario Monti die Regierungsgeschäfte in Italien übernahm und sich das Land damit in die Reformländer der europäischen Peripherie einreihte, wurden zahlreiche Maßnahmen zur Konsolidierung, zur Deregulierung und zur Arbeitsmarktpolitik beschlossen. Kurzfristig koste dies Wachstum, langfristig jedoch zahle es sich aus, ist Dr. Andreas Scheuerle, Konjunkturexperte der DekaBank und Mitautor der Immobilien Research Länderanalyse Italien, überzeugt.

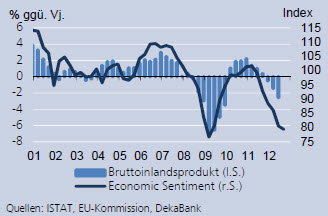

„Gemessen am Einbruch der Wirtschaftsleistung ist der Anstieg der Arbeitslosigkeit bislang bescheiden geblieben“, stellt Scheuerle fest. Seit 2011 habe die Arbeitslosenquote zwar um knapp drei Prozent angezogen. Von allen Problemländern Europas sei sie jedoch die niedrigste. Der DekaBank-Experte erwartet erst im Zuge der nächsten wirtschaftlichen Erholung positive Effekte der Reformen. Da der Reformprozess derzeit noch in vollem Gange sei, sind die Perspektiven weiterhin schwach. Der Einzelhandel lasse seit 2008 Federn, die Umsätze sinken und bei den Konsumenten herrsche eine frostige Stimmung. Zudem laste die schwache Nachfrage aus dem Rest der Eurozone auf der italienischen Industrie.

Entwicklung von BIP und Geschäftsklima

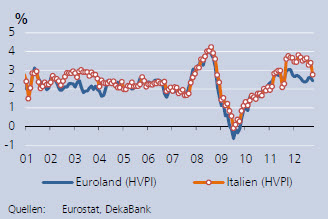

Steigende Preise für Rohöl und andere Energieträger hätten dazu geführt, dass die Inflation der gesamten Eurozone seit Ende 2010 kontinuierlich über der von der EZB angestrebten Marke von zwei Prozent lag. Diese Einflüsse machten sich auch in Italien bemerkbar. „Darüber hinaus haben dort sowohl die Zentralregierung als auch lokale Gebietskörperschaften in großem Umfang indirekte Steuern und administrierte Preise angehoben, sodass die Inflationsrate Italiens in der Spitze um mehr als einen Prozentpunkt über dem Durchschnitt der Eurozone lag“, so Scheuerle. Ein Rückgang der Geldentwertung sei auch im nächsten Jahr nicht zu erwarten. Denn die Effekte der Haushaltskonsolidierung führten 2013 zu einer Mehrwertsteuererhöhung von einem Prozentpunkt. „Erst längerfristig sollten die hohe Arbeitslosigkeit, Reformen am Arbeitsmarkt und die Liberalisierung einiger Dienstleistungssektoren zu einem verminderten Preisauftrieb führen“, erwartet der Experte. Diese Entwicklung sei notwendig, um die Wettbewerbsfähigkeit des Landes zu stärken und so den Verbleib in der Eurozone zu sichern.

Inflationsrate liegt über Euroland-Niveau

In den vergangenen Jahren standen italienische Staatsanleihen immer wieder im Zentrum der europäischen Finanzkrise und verzeichneten mehrfach schockartige Anstiege ihrer Renditen. Zudem schüre die schlechte Wettbewerbsfähigkeit der italienischen Wirtschaft Zweifel an einem dauerhaften Verbleib des Landes in der Eurozone. „Angesichts des schwachen Wirtschaftswachstums hinterfragen Anleger die Tragfähigkeit der auch im europäischen Vergleich sehr hohen Staatsverschuldung“, sagt Scheuerle. Die sehr hohen Risikoprämien italienischer Staatsanleihen unterminierten die Tragfähigkeit der Staatsschulden noch weiter. „Die hohen Renditen haben auch zur Folge, dass Kredite für private Haushalte und Unternehmen teurer sind als in den meisten anderen Ländern der Eurozone. Das wiederum bremst das Wirtschaftswachstum“, erkennt Scheuerle. Das Land profitiere von allen Maßnahmen, die seine Finanzierungskosten am Kapitalmarkt begrenzen. „Man sah dies beispielhaft nach dem Ankauf italienischer Staatsanleihen durch die EZB im August 2011, den beiden längerfristigen Refinanzierungsgeschäften der EZB im Dezember und März sowie zuletzt bei der Ankündigung des neuen Staatsanleiheankaufprogramms“, resümiert der DekaBanker. Allein die Aussicht auf Anleihekäufe durch die EZB habe die Renditen vor allem in den kürzeren Laufzeitbereichen reduziert. „Insofern trägt das Staatsanleiheankaufprogramm der EZB ganz wesentlich dazu bei, die Zahlungsfähigkeit des italienischen Staates aufrecht zu erhalten und die finanzielle Stabilität im Land insgesamt zu verbessern“, ist Scheuerle überzeugt. Allerdings werde die Reformfähigkeit und –bereitschaft der Regierung eine zentrale Voraussetzung dafür sein, bei Bedarf die Unterstützung der EZB in Anspruch nehmen zu können.

Die größten Risiken für die finanzielle Stabilität Italiens sieht Scheuerle in der Kombination aus hohen Staatsschulden und politischer Unsicherheit: „Sollten bei den Parlamentswahlen im Frühjahr reformfeindliche Kräfte ans Ruder gelangen, die eine Zusammenarbeit mit dem Europäischen Stabilitätsmechanismus ablehnen, würden Interventionen der EZB auf den italienischen Staatsanleihemärkten erheblich in Frage gestellt.“ Dann würden nicht nur die Renditen stark ansteigen, sondern sich auch die Refinanzierungsmöglichkeiten der Banken verschlechtern. Die Entwicklung der Staatsverschuldung des Landes sei jedoch auch mit der Unterstützung der EZB kritisch zu beurteilen: „Das Budgetdefizit dürfte in diesem Jahr zwar wieder unter die Marke von drei Prozent des BIP sinken“, erwartet Scheuerle. „Dies wird jedoch nicht verhindern, dass die Staatsverschuldung auf rund 125 Prozent ansteigt.“ Zudem könnte es innerhalb der Bevölkerung zu einer Reformmüdigkeit kommen, da ihr durch Haushaltskonsolidierung und strukturelle Reformen bereits einige Härten zugemutet wurden. Daher warnt Scheuerle: „Wenn deshalb nach den Wahlen der Reformkurs ins Stocken gerät, wäre das eine Belastung für das Land, aber auch für ganz Europa.“

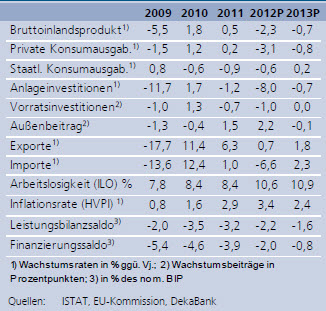

Die makroökonomischen Daten im Überblick

Diesen Beitrag teilen: