- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Deutsche Bank: Zinsanstieg 2019

| Kreditvergabe zieht weiter an, Konjunktur in Deutschland boomt in Q4 2017 | |

| 3/2018 | |

| Jan Schildbach und Marc Schattenberg | |

| Deutsche Bank (Website) |

Download Kommentar @ Feedback an Redaktion

Die europäische Geldpolitik wird nach den Erwartungen der Deutschen Bank noch lange Zeit expansiv bleiben. Sie gehen erst Mitte 2019 von einer Zinsanhebung aus.

09.03.2018 | 11:03 Uhr

Unternehmensfinanzierung

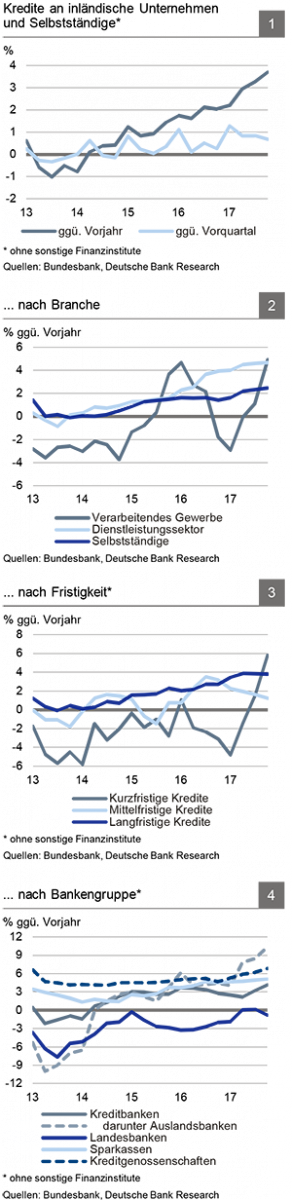

Kreditvergabe gewinnt weiter an Fahrt, Auslandsbanken wachsen zweistellig, gefolgt von Genossenschaftsbanken und Sparkassen. Das Kreditgeschäft mit Unternehmen und Selbstständigen in Deutschland hat auch im vierten Quartal weiter angezogen (ausstehendes Volumen EUR +8,4 Mrd. bzw. +0,7%) und 2017 insgesamt das kräftigste Plus seit fast einem Jahrzehnt erreicht (+3,7% ggü. Vorjahr). Es liegt damit aber weiterhin, wenn auch knapp, unter dem nominalen BIP-Wachstum (3,8%). Der Anstieg war breit getragen – sowohl das Verarbeitende Gewerbe als auch die Dienstleister legten deutlich zu (insbesondere Maschinenbau/Auto bzw. die immobiliennahen Branchen und unternehmensnahe Dienstleistungen). Ebenfalls positiv: Die langfristigen Kredite erreichten mit +3,8% ggü. Vorjahr den besten Wert seit Einführung des Euro. Die Auslandsbanken setzten sich mit einem Zuwachs von über 10% an die Spitze, gefolgt von Kreditgenossenschaften und Sparkassen. Erstere expandierten so stark wie seit der Finanzkrise nicht mehr. Im Gegensatz dazu war das Wachstum der in- ländischen Kreditbanken das schwächste seit der Krise und die Landesbanken hinkten weiter hinterher. Das Einlagenvolumen erhöhte sich um solide 1,9%. Das Zinsniveau stabilisierte sich nach jahrelangem Rückgang, bei Einlagen allerdings im negativen Bereich.

Substitution von Kapitalmarkt- durch Kreditfinanzierung. Unter der starken Kreitvergabe litten die übrigen externen Finanzierungskanäle. Nach dem Rekord im Vorjahr brachen Anleiheemissionen 2017 um zwei Drittel ein. Aktienemissionen wurden von einer Transaktion aus dem Finanzsektor dominiert, während Commercial Paper praktisch stagnierten. Nur das Leasinggeschäft schnitt mit einem Allzeithoch an neu abgeschlossenen Verträgen ausgezeichnet ab (+7%).

Konjunktur

Die deutsche Wirtschaft legte im vierten Quartal weiter zu. Das BIP-Wachstum hat sich im Schlussquartal 2017 mit 0,6% ggü. Vq. als robust erwiesen. Dabei kamen die Wachstumsimpulse in erster Linie vom Außenhandel. Die Exporte stiegen um 2,7% ggü Vq. Die Importe legten mit 2,0% ggü. Vq. ebenfalls kräftig zu. Vor dem Hintergrund der hohen Kapazitätsauslastung legten auch die Investitionen in Ausrüstungen mit 0,7% ggü Vq. weiter zu. Die Bauinvestitionen gingen hingegen mit -0,4% ggü Vq. das zweite Quartal in Folge zurück. Aufgrund der hohen Auslastung der Bauindustrie könnten Kapazitäts- und Lieferengpässe die Investitionen in Bauten zunehmend begrenzt haben.

Für das Jahr 2018 erwarten wir einen BIP-Anstieg von 2,3%. Die Prognose der Industrieproduktion wurde auf 2,5% angehoben. Mit Blick auf das gute weltwirtschaftliche Umfeld und insbesondere auf die fortschreitende Erholung der Eurozone sehen wir für unsere Wachstumsprognose von 2,3% eher Aufwärts- als Abwärtsrisiken, zumal die deutsche Volkswirtschaft mit einem Wachstumsüberhang von 1% in das neue Jahr gestartet ist. Die Wachstumsimpulse dafür dürften – wie bereits in 2017 – hauptsächlich vom privaten Verbrauch und den Investitionen kommen.

Unternehmensfinanzierung in Deutschland

Unternehmensfinanzierung in Deutschland

Kreditvolumen

Die Kreditvergabe an Unternehmen und Selbstständige hat sich in Deutschland auch zum Jahresende 2017 weiter beschleunigt. Im Vorjahresvergleich lag das ausstehende Kreditvolumen bereinigt 3,7% oder EUR 44,8 Mrd. im Plus – der stärkste Anstieg seit 2008. Zwischen September und Dezember gab es einen Zuwachs von EUR 8,4 Mrd. bzw. 0,7%, auch das der beste Q4-Wert seit fast einem Jahrzehnt. Gleichzeitig war es schon der 12. Quartalsanstieg in Folge. Eine solch lange, wenngleich eher flache Expansionsphase hat es seit der Einführung des Euro in Deutschland noch nicht gegeben. Das Kreditgeschäft bleibt damit im Einklang mit der ausgesprochen positiven gesamtwirtschaftlichen Entwicklung (zu den Details des Konjunkturverlaufs und -ausblicks siehe Teil 2 im Anschluss).

Im Euroraum kommt die Kreditvergabe dagegen trotz ähnlich guter Rahmenbedingungen nicht vom Fleck. Im vierten Quartal erhöhte sich das Kreditvolumen mit nichtfinanziellen Unternehmen zwar um 0,4%, lag damit aber nur 0,2% höher als vor einem Jahr. Diese Stagnation hält seit nunmehr dreieinhalb Jahren an. Auch wenn Portfolioverkäufe notleidender Kredite in südeuropäischen Ländern die Schwäche überzeichnen, ist die Diskrepanz zum dynamischen Kreditgeschäft in Deutschland doch frappierend.

Unter den verschiedenen Sektoren in Deutschland bleibt die Kreditvergabe an das Dienstleistungsgewerbe auf einem stetigen Wachstumskurs (bereinigt um statistische Brüche +4,7% ggü. Vorjahr). Das deutlich volatilere Verarbeitende Gewerbe verzeichnete zwar im Quartalsvergleich nur ein quasi konstantes Kreditvolumen, verbesserte sich aber auf 12-Monats-Sicht auf +4,9%. Auf den ersten Blick nicht ganz so gut läuft das Kreditgeschäft mit Selbstständigen. Der Anstieg um 2,5% bedeutet jedoch den besten Wert seit Anfang 2000.

Innerhalb des Verarbeitenden Gewerbes konnte die größte Branche, Maschinenbau/Auto, 2017 den stärksten Zuwachs verbuchen (+9,3%), gefolgt von Chemie (9,2%) und Ernährung (6,8% – der kräftigste Anstieg seit dem Wiedervereinigungsboom 1992). Textil verzeichnete das einzige Minus (-0,7%). Bei der Industriebranche mit dem zweithöchsten Kreditvolumen – Metall – stagnierte der Kreditbestand de facto.

Bei den sonstigen Branchen beschleunigte sich 2017 das Kreditgeschäft in mehreren Bereichen: Versorger/Bergbau (bereinigt +5% ggü. Vj.), Handel (+4%) und Bau (bereinigt +3,9%). Im Gegensatz dazu gab es bei der Landwirtschaft das erste Minus im Vorjahresvergleich seit 2005 (-0,8%), während sich die Schrumpfkur des Kreditvolumens mit der Verkehrsbranche ungebremst fortsetzte (-9,6%).

Im Dienstleistungssektor hält das starke Wachstum bei Wohnungsunternehmen an (+5% ggü. Vj.). Auch bei Telekom/Beratung/Werbung, d.h. den unternehmensnahen Dienstleistungen (+4,5%), Gewerbeimmobilien (bereinigt +4,2%) und den Beteiligungsgesellschaften (+16,4%) entwickelte sich die Kreditvergabe weiterhin deutlich positiv, während die Dynamik bei Tourismus/Gastronomie (+3,1%) und Gesundheit (+2,8%) etwas moderater war. Wieviel Schwung das Geschäft mit Dienstleistungsfirmen insgesamt in den letzten beiden Jahren gewonnen hat, zeigt sich auch daran, dass für einige Branchen das Kreditvolumen einen Rekordstand erreicht hat: für Wohnungsunternehmen, unternehmensnahe Dienstleistungen und Gesundheit. Trotzdem liegt der Gesamtbetrag für alle Dienstleister noch unter dem Höchstwert von 2002.

Hinsichtlich der Kreditfristigkeiten war in Q4 nur das relativ gute Abschneiden der kurzfristigen Kredite bemerkenswert. Diese sind in der Regel zum Jahresende hin stark rückläufig (-4,2% ggü. Vorquartal im Durchschnitt der Jahre 2010-16), dieses Mal jedoch blieb das Minus mit -1,3% eher gering. Dadurch drehte der Vorjahresvergleich auf +5,8% – die beste Marke seit der Finanzkrise. Auch die langfristigen Ausleihungen expandierten 2017 insgesamt um robuste 3,8% – sogar das höchste Jahresplus seit 1998. Kredite mit mittlerer Laufzeit (1- 5 Jahre) kletterten um 1,2%.

Vom breit angelegten Kreditaufschwung profitiert allerdings nur ein Teil des Bankensektors, genaugenommen hat sich der Markt zweigeteilt. Zu den Bankengruppen, deren Wachstum 2017 weiter angezogen hat, gehören die Auslandsbanken (+10,4% ggü. Vj.), die Genossenschaftsbanken (+6,8%) sowie die Sparkassen (+5,1%). Erstere legten damit so kräftig zu wie seit 2008 nicht mehr. Auf der anderen Seite war das Kreditvolumen der Landesbanken (-0,8%) und der Förderbanken (einschließlich DZ Bank) mit bereinigt -3,5% unverändert rückläufig und die Kreditvergabe der einheimischen Kreditbanken verlangsamte sich auf nur noch +1%, den geringsten Wert seit 2009.

Eine Ausweitung des Kreditgeschäfts gelang den Auslandsbanken im vergangenen Jahr vor allem bei Maschinenbau/Auto sowie im Handel. Die Verbünde von Kreditgenossenschaften und Sparkassen wiederum schnitten bei den immobiliennahen Branchen (Wohnungsunternehmen & Gewerbeimmobilienfirmen) ausgesprochen gut ab und in geringerem Maße auch bei den unternehmensnahen Dienstleistungen. Die Sparkassen konnten außerdem ein nennenswertes Plus in der Baubranche verbuchen, die Genossenschaftsbanken bei der Gesundheit. Die Landesbanken waren in ihrer früheren Paradedisziplin Verkehr besonders schwach.

Den vollständigen Deutschland-Monitor der Deutschen Bank finden Sie hier.

Diesen Beitrag teilen: