- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Währungsfonds: Eine gescheiterte Assetklasse

Devisenfonds sind einst mit hohen Erwartungen gestartet – versprachen sie doch attraktive, marktunabhängige Renditen und somit interessante Diversifikationseigenschaften im Portfoliokontext. Die Realität sah jedoch häufig anders aus: Die meisten verheißungsvoll gestarteten Produkte hinterließen bei ihren Investoren in der Regel oft nur Enttäuschung.

20.12.2013 | 14:00 Uhr

Im Zuge der Einführung der UCITS-3-Richtlinie, die im Jahre 2001 in Kraft gesetzt wurde, ergab sich die Möglichkeit Fonds aufzulegen, die in die Assetklasse „Währungen“ investieren. Fondsgesellschaften haben dies rasch aufgegriffen und unter den Stichworten Risikodiversifikation, Liquidität und Marktneutralität fleißig Fonds emittiert. In Deutschland gehörten die DWS mit ihrem Produkt „Forex Strategy“ im Jahre 2003 und in 2004 die cominvest mit dem ADIG Währungsfonds sowie die damalige Activest mit dem „DevisenFonds“ zu den ersten Emittenten. In den Folgejahren zogen nahezu alle großen Gesellschaften nach und Ende 2009 waren rund 30 Produkte zum öffentlichen Vertrieb in Deutschland zugelassen.

Für Investoren erschien der Investment Case auf den ersten Blick attraktiv. Die internationalen Währungsmärkte sind hochliquide. Die richtige Einschätzung bspw. der künftigen Entwicklung des EUR/USD-Wechselkurses verspricht Gewinne, unabhängig von der Entwicklung der Aktienmärkte oder der Konjunktur. Im Portfoliokontext versprach die Beimischung eines Devisenfonds attraktive Korrelationseigenschaften und erschien somit als sinnvoller Beitrag zur Optimierung der Rendite-Risiko-Charakteristik. Zudem bewarben viele Gesellschaften ihre neuen Produkte mit teilweise erstaunlichen historischen Track Records, die sie mit genau dieser Währungsstrategie bereits in speziellen „Mandaten“ und „Separate Accounts“ erzielt hatten.

Devisenfonds investieren in der Regel in ein Basisportfolio sicherer Geldmarkttitel bzw. kurzlaufender Euro-Anleihen. Darüber hinaus werden Devisentermingeschäfte abgeschlossen – Wetten auf die künftige Entwicklung verschiedener Wechselkurse. Aufgrund des tiefen Zinsniveaus fehlt den Fonds inzwischen eine gewisse „Grundverzinsung“, die in der Vergangenheit eine schwache Performance auf der Währungsseite zum Teil noch kaschieren konnte. Während die Fonds im Schnitt in 2005 noch 3,8 Prozent (Quelle: FINANZEN FundAnalyzer) verdienten, waren es 2006 nur noch 2,44 Prozent, 2007 0,81 Prozent und 2008 -0,22 Prozent. Die Schwankungsbreite der Ergebnisse ist zum Teil jedoch enorm. In 2007 verloren Investoren im falschen Fonds entweder fünf Prozent oder konnten mit dem besten Fonds 15 Prozent gewinnen. Allerdings war dieser Fonds dann in 2008 mit minus 22 Prozent das schlechteste Produkt. Eine Konstanz der Ergebnisse ist nicht erkennbar – was offenbar der hohen Effizienz der Währungsmärkte geschuldet ist. Einzelne positive Ausreißer dürften daher weniger einem systematischen Anlageerfolg geschuldet, sondern einfach Glück gewesen sein. Nicht umsonst liegen auch die großen Investmenthäuser regelmäßig falsch mit ihren Währungsprognosen.

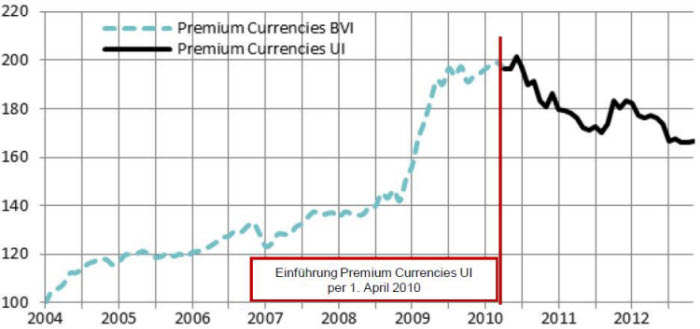

Typisch für diese Assetklasse ist zudem der hohe Turnover. Strategien werden ununterbrochen aufgelegt, fusioniert und geschlossen (meist nach einer Phase der Underperformance). Ein gutes Beispiel liefert der über die Universal Investment aufgelegte Premium Currency UI:

Quelle: Factsheet Premium Currencies UI vom 31. Oktober 2012.

Der Fonds wurde im März 2010 aufgelegt und konnte aufgrund des imposanten Track Records eines angeblich vergleichbar gemanagten Vehikels aus den Britischen Jungferninseln relativ schnell rund 50 Mio. EUR einsammeln. Wie so oft konnte im UCITS-Produkt jedoch nicht an die historische Entwicklung angeknüpft werden. Ein schrumpfendes Volumen und letztlich die Liquidation im März 2013 waren die Folge. Auch wenn dies sicher ein Extrembeispiel darstellt, viele Produkte weisen leider einen ähnlichen Chartverlauf aus.

Uns sind keine Manager bekannt, die wirklich nachhaltig über längere Zeiträume nach Kosten signifikanten Mehrwert gegenüber einer risikolosen Geldmarktanlage liefern konnten. Eine Daseinsberechtigung für die Anlageklasse der Devisenfonds, lt. FVBS-Datenbank gibt es hier immer noch rund 25 Produkte, ist für uns damit nicht erkennbar. Das Motto für Investoren kann daher nur lauten: Finger weg!

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: