- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Reduzieren ETFs die Liquidität an den Märkten?

Durch die lockere Geldpolitik der großen Zentralbanken werden große Mengen Geld in die globale Finanzmärkte gepumpt. Dieses lockere Finanzumfeld führt jedoch nicht dazu, dass die Liquidität an den Finanzmärkten zunimmt. Ganz im Gegenteil. Die dort vorhandene Liquidität ist in den vergangenen Jahren sogar spürbar zurückgegangen. Dies beeinflusst die wesentlichen Qualitätsmerkmale funktionierender Finanzmärkte. Aber was könnten ETFs damit zu tun haben?

24.11.2014 | 09:08 Uhr

Durch die lockere Geldpolitik der großen Zentralbanken werden große Mengen Geld in die globale Finanzmärkte gepumpt. Dieses lockere Finanzumfeld führt jedoch nicht dazu, dass die Liquidität an den Finanzmärkten zunimmt. Ganz im Gegenteil. Die dort vorhandene Liquidität ist in den vergangenen Jahren sogar spürbar zurückgegangen.

Dies beeinflusst die wesentlichen Qualitätsmerkmale funktionierender Finanzmärkte. Aber was könnten ETFs damit zu tun haben?

Liquidität wird solange nicht gebraucht bis sie gebraucht wird. Und dann braucht sie plötzlich jeder. Liquidität wird zum knappen Gut. Und der Preis für ein solches Gut ist in der Regel hoch – meist sehr hoch. Deshalb ist eine „Grundliquidität“ an den Märkten ein Zeichen für gesunde Märkte.

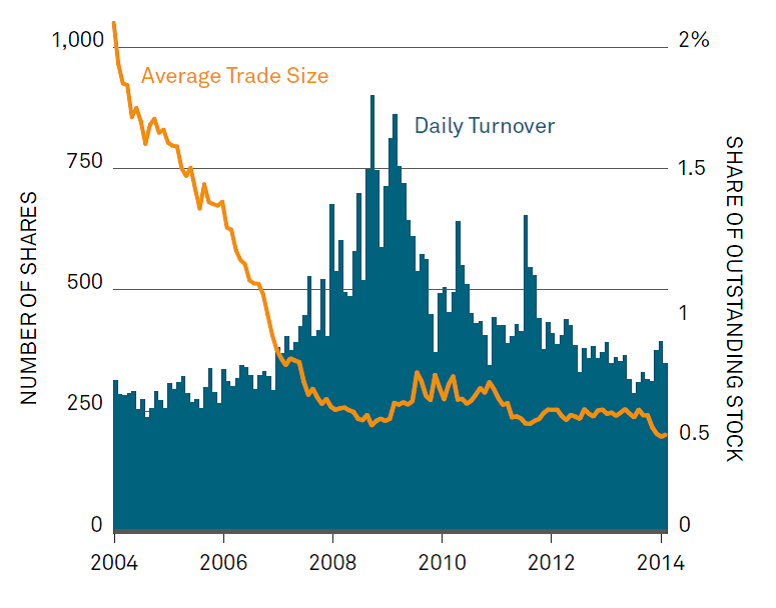

Trade Size und Turnover von US-Aktien

Quelle: BlackRock Investment Institute

Als Gründe für die rückgängige Liquidität werden unterschiedliche Erklärungen herangezogen. Durch die strikten regulatorischen Vorgaben sowie die angestiegene Risikoaversion ziehen sich immer mehr Banken und Dealer teilweise oder ganz aus dem Handel zurück. Auch sogenannte „Dark Pools“ werden häufig verdächtigt. Dadurch, dass meist große Orders über diese „Dark Pools“ laufen, verschwindet ebenfalls ein Teil der zumindest sichtbaren Liquidität.

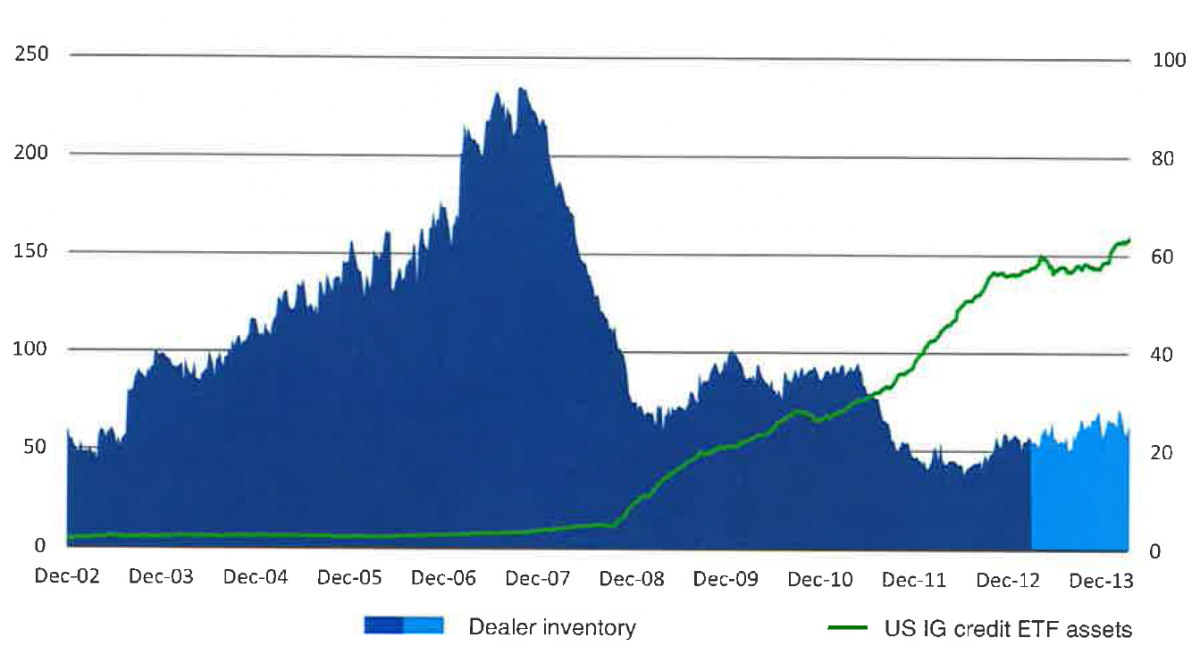

Könnten sich zu den oben genannten Gründen nun auch ETFs einreihen? Das Volumen in ETFs stieg in den letzten Jahren rasant an, während das Volumen, welches die Dealer auf ihren Büchern haben, stark zurückging.

Dealer Inventory vs. Volumen von US IG Credit ETFs

Quelle: BlackRock

Wenn man nun einen einzelnen Bond handeln möchte, dann ist dieser manchmal illiquider als der ETF in dem dieser enthalten ist. Auch die Frequenz wie oft ein ETF am Sekundärmarkt gehandelt wird und wie oft eine Interaktion am Primärmarkt, an welchem die Liquidität der Underlyings gemessen wird, stattfindet ist ebenfalls sehr unterschiedlich.

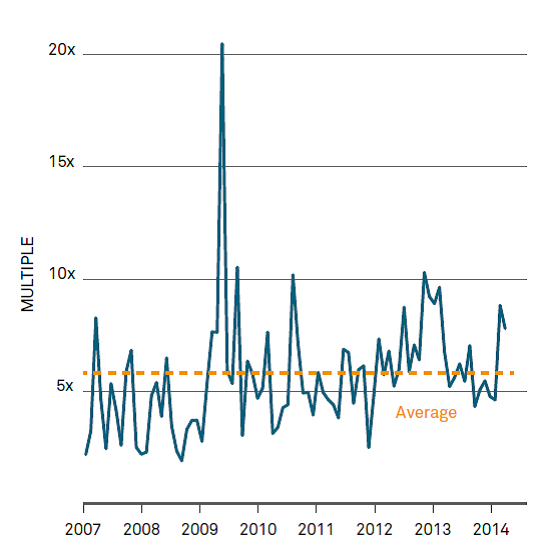

Verhältnis von Sekundär- und Primarmarktvolumen von Bond-ETFs (HYG high yield und LQD IG ETF)

Quelle: BlackRock Investment Institute

Die blaue Linie zeigt an, um das wie vielfache die Bond-ETFs am Sekundärmarkt im Verhältnis zum Primärmarkt (Creation/ Redemption) gehandelt werden. Im Durchschnitt werden diese Bond-ETFs ca. sechsmal häufiger am Sekundärmarkt gehandelt als am Primärmarkt der Creation oder Redemption Prozess stattfindet.

Das heißt nun, dass die hohe Bindung von einzelnen Titeln in ETFs dazu führen kann, dass diese am Primärmarkt nicht mehr so häufig gehandelt werden als es sonst der Fall wäre. Weiterhin werden durch die Creation und Redemption Prozesse die Underlyings verstärkt im Gleichschritt gehandelt, was dazu führt, dass sich die Verschränkung der Underlyings in einem Index erhöht.

Entgegen all diesen vermeintlich negativen Auswirkungen auf die Märkte, hat diese Entwicklung auch Vorteile. So werden Underlyings deren Liquidität sehr gering ist durch die Interaktion der ETFs im Primärmarkt erhöht. Weiterhin steigt die Liquidität von ETFs im Sekundärmarkt weiter an, was die Handelbarkeit von ETFs selbst erhöht.

Was sich daraus ableiten lässt, ist jedoch schwer greifbar. Es handelt sich möglicherweise um ein abstraktes Risiko, dass nicht eingeschätzt werden kann. Investoren sollten sich daher immer bewusst sein, wie ihr ETF funktioniert und wie groß die Abweichungen der Liquidität der Underlyings und dem ETF sind. In Stressphasen kann Liquidität schnell unbezahlbar werden.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: