- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

nordIX Renten Plus - und plötzlich ist er zu

Investoren im nordIX Renten Plus dürften überrascht gewesen sein, dass sie seit dem 16. Januar 2015 ihren Rentenfonds nicht mehr verkaufen können. Tags zuvor hatte die Kapitalverwaltungsgesellschaft des Fonds, die BNY Mellon Service Kapitalanlage-Gesellschaft mbH, mitgeteilt, dass die Rücknahme von Anteilen bis auf weiteres ausgesetzt wird. Als Hintergrund wird die Reduktion des Fondsvermögens in der zweiten Jahreshälfte 2014 genannt sowie die Tatsache, dass das Fondsvermögen auch Positionen in vergleichsweise wenig liquiden und nur eingeschränkt handelbaren Positionen umfasst.

26.01.2015 | 10:15 Uhr

Investoren im nordIX Renten Plus (DE000A0YAEJ1) dürften überrascht gewesen sein, dass sie seit dem 16. Januar 2015 ihren Rentenfonds nicht mehr verkaufen können. Tags zuvor hatte die Kapitalverwaltungsgesellschaft des Fonds, die BNY Mellon Service Kapitalanlage-Gesellschaft mbH, mitgeteilt, dass die Rücknahme von Anteilen bis auf weiteres ausgesetzt wird. Als Hintergrund wird die Reduktion des Fondsvermögens in der zweiten Jahreshälfte 2014 genannt sowie die Tatsache, dass das Fondsvermögen auch Positionen in vergleichsweise wenig liquiden und nur eingeschränkt handelbaren Positionen umfasst.

Für einen Außenstehenden stellt sich die Frage, inwieweit die Investoren tatsächlich wussten, was für potenzielle Risiken sie sich mit diesem Fonds einkaufen. Oder wurde hier mal wieder, leider nicht ganz untypisch für Investoren und Berater, einzig basierend auf historischen Renditen und rückwärtsgewandten Ratings, mehr oder weniger blind ein Fonds gekauft, ohne sich wirklich im Detail mit der Materie zu beschäftigen?Auf der Homepage des Fondsmanagers NordIX sind u.a. die folgenden Informationen zur Investmentstrategie zu finden: Anleihen müssen bis Fälligkeit mindestens eine Rendite von 7% p.a. aufweisen. Zudem wird sich, im Gegensatz zu den meisten anderen Investoren, die sich nur auf großvolumige und jederzeit handelbare Titel konzentrieren, explizit das gesamte Euro-Anleiheuniversum angeschaut.

Bei den aktuellen Zinsniveaus dürfte damit eigentlich für jeden Investor klar sein, dass Renditen von 7% und mehr nur durch das Eingehen signifikanter Risiken zu erzielen sind – lange Laufzeiten, schlechte Bonitäten, Nachranganleihen und eben auch Illiquidität.

Ein Blick auf das aktuelle Portfolio zeigt, dass sich genau dies dort widergespiegelt. Die durchschnittliche Restlaufzeit liegt bei 16,6 Jahren, der Anteil von High-Yield- und nicht gerateten Anleihen liegt bei 92% und innerhalb der Top-Ten-Holdings, die mit 65% sehr konzentriert sind, stechen u.a. Anleihen von Zypern und Griechenland mit einer Gewichtung von jeweils 8,7% hervor.

Investoren und Berater, die sich mit diesen Investitionen wohlfühlen und die Risiken einzuschätzen wissen, waren im Fonds gut aufgehoben.

Gegen die These des informierten Anlegers spricht jedoch, dass das Fondsvolumen just in dem Moment zu steigen begann, als der Fonds einen dreijährigen Track Record aufweisen konnte, sich in den diversen Ranglisten ganz oben platzierte, in den einschlägigen Medien prominent besprochen und von Morningstar mit einem Fünf-Sterne-Rating bedacht wurde. An dieser Stelle sollte auch die Kategorisierung des Fonds durch die Ratinganbieter kritisch hinterfragt werden. Morningstar hat den Fonds der Kategorie „EUR Diversified Bond“ und Feri der Kategorie „Euro Corp Inv. Grade“ zugeordnet. Beide Kategorien sind nicht gerade dafür bekannt, dass dort Fonds mit hohem High-Yield-Exposure und/oder signifikanten Engagements in Nachranganleihen zu finden sind.

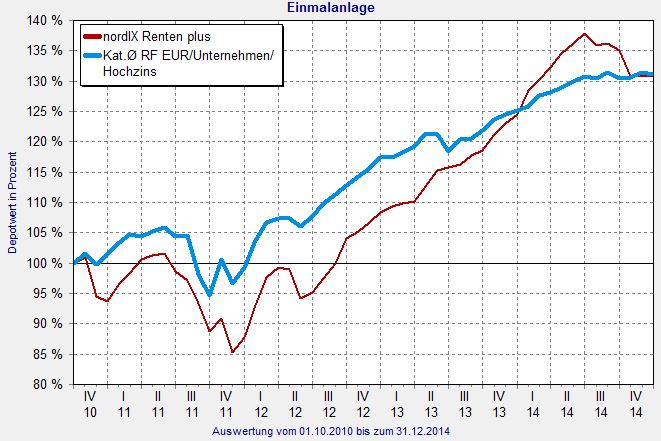

Ein Vergleich des Fonds mit dem Durchschnitt der High-Yield-Fonds zeigt schnell, welche hohe Korrelation der Fonds mit diesem Marktsegment aufweist und dass die Wertentwicklung seit Auflage eigentlich nicht ungewöhnlich ist und zudem noch durch höhere Volatilität und Drawdowns gekennzeichnet wird. Möglicherweise würde das Rating bzw. Ranking des Fonds anders aussehen, wenn dieser korrekt eingruppiert gewesen wäre.

Welche Lehren können Investoren letztlich aus der Entwicklung beim nordIX Renten Plus ziehen:

1) Nie blind historische Performance kaufen.

Die historische Wertentwicklung sollte stets kritisch hinterfragt werden. Welche Risiken wurden zur Erzielung der gezeigten Ergebnisse eingegangen? Wie spiegelt das aktuelle Portfolio diese Risiken wider? Passen diese Risiken (bspw. Bonität und Liquidität des Portfolios) zu meinem persönlichen Rendite-Risiko-Profil? Sind diese Risiken für einen täglich liquiden, offenen Publikumsfonds adäquat umsetzbar?

2) Rückwärtsgewandte Rankings und Ratings spiegeln stets nur die Vergangenheit wider.

Ranglisten zeigen einzig, häufig auch unter Vernachlässigung der eingegangenen Risiken, die Entwicklung eines Fonds über einen bestimmten historischen Zeitraum. Auch Morningstar-Sterne u.ä. basieren einzig auf historischen Risiko-Rendite-Kennzahlen. Hier kommt zudem noch die Frage der richtigen Fondskategorisierung hinzu.

3) Beta anstatt teurem Alpha.

Eine auf den ersten Blick überdurchschnittliche Wertentwicklung lässt sich häufig auf das Abgreifen verschiedener Risikoprämien (Beta) zurückführen und stellt nicht unbedingt durch das Fondsmanagement generiertes Alpha dar. Auch hier hilft ein Blick ins Portfolio, um die eigentlichen Risikotreiber zu erkennen. Häufig lässt sich eine bestimmte Entwicklung dann mittels anderer Produkte risikoärmer, billiger und liquider nachbilden.

Dem nordIX Renten Plus wurde letztlich zum Verhängnis, dass seine historische Wertentwicklung ein Investorenpublikum angezogen hat, dass sich mit der eher langfristig ausgerichteten Investitionsphilosophie nicht detailliert auseinandergesetzt und möglicherweise irgendwann erschrocken festgestellt hat, welche Risiken es sich mit dem Fonds tatsächlich eingekauft hat. Die Fondsinitiatoren müssen sich im Gegenzug jedoch die Frage gefallen lassen, inwieweit eine derartige Strategie wirklich für ein täglich liquides Vehikel geeignet ist und ob nicht schon früher Maßnahmen zur Steuerung der In- und Outflows (insb. auch welche Art von Investoren in den Fonds investiert) angebracht gewesen wären.

Für Investoren, die jetzt im geschlossenen Fonds festhängen, bleibt letztlich nur die Hoffnung, dass es bei einer Wiederöffnung des Fonds nicht zu einem Massenexodus der noch verbliebenen Anteilseigner kommt – was letztlich wiederum zu deutlichem Verkaufsdruck bei den gehaltenen Positionen führen dürfte.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: