- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Multi-Asset-Fonds für die Ewigkeit?

“This is the second longest bull market in the 80 year history”, titeln die Autoren des US-Blogs The SHORT side of LONG. Angesichts eines Shiller-KGV von 25,3 ist das mehr als ein Warnschuss – selten war dieses Maß so hoch wie jetzt. Da horcht die hierzulande operierende Fondscommunity natürlich auf: Gibt es einen Crash, sind die Deutschen (institutionell wie privat) wohl auf Jahre hinaus beleidigt. Das eigentlich logische Comeback von Long-Only-Aktienfonds wäre dann in die nächste Generation verschoben.

26.05.2014 | 09:19 Uhr

“This is the second longest bull market in the 80 year history”, titeln die Autoren des US-Blogs The SHORT side of LONG. Angesichts eines Shiller-KGV von 25,3 ist das mehr als ein Warnschuss – selten war dieses Maß so hoch wie jetzt. Da horcht die hierzulande operierende Fondscommunity natürlich auf: Gibt es einen Crash, sind die Deutschen (institutionell wie privat) wohl auf Jahre hinaus beleidigt. Das eigentlich logische Comeback von Long-Only-Aktienfonds wäre dann in die nächste Generation verschoben.

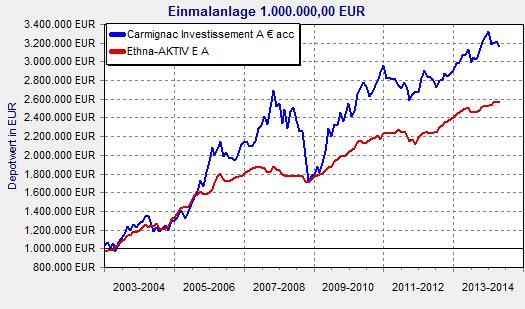

Shiller selbst entwarnt: „Der Gesamtmarkt ist hoch bewertet, aber nicht so abgehoben wie im Jahr 1999.“ Zudem: Rekord-Niedrigzinsen bieten selten lockende Alternativen für die weltweit reichlich vorhandenen Geldmengen. Gerade rücken fundierte Aktienfonds wieder ein wenig in den Blick der Anleger, weil deren Langfrist-Story doch intakt zu sein scheint (siehe Chart).

Quelle: FINANZEN FundAnalyzer (FVBS)

Wenn Aktienmärkte aber teuer werden, wächst die Gefahr einer Korrektur. Fällt diese moderat aus, wäre das gut für die Aktienkultur made in Germany: Dann kommen hohe Bewertungen runter – wir deutschen Skeptiker werden nervös , aber nicht hektisch – und kommen mittelfristig an Aktien nicht vorbei (rationales Handeln unterstellt). Kommt es hingegen wieder zu einem Crash, sind viele private wie institutionelle Investoren wohl fertig mit dem Thema. Dann bleiben „Absolut-Return“- und „Multi-Asset“-Strategien bei Fonds die Sieger – und können – bei Erfolg – wohl noch höhere Gebühren als heute aufrufen.

Diesen Beitrag teilen: