- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Mikrofinanzfonds – Ein Investment für Idealisten?

Das aktuell niedrige Zinsumfeld, könnte renditehungrige Anleger wieder stärker in die Asset Klasse der Mikrofinanzfonds locken. Zum einen suchen diese Produkte eine möglichst hohe Rendite bei vergleichsweise niedriger Schwankung, zum anderen spielt die soziale Komponente eine große Rolle.

10.06.2014 | 15:16 Uhr

Das aktuell niedrige Zinsumfeld, könnte renditehungrige Anleger wieder stärker in die Asset Klasse der Mikrofinanzfonds locken. Zum einen suchen diese Produkte eine möglichst hohe Rendite bei vergleichsweise niedriger Schwankung, zum anderen spielt die soziale Komponente eine große Rolle.

Der Begriff Mikrofinanzen steht für die Bereitstellung von Finanzdienstleistungen an selbständige Personen und Privathaushalte im niedrigen Einkommensbereich, die in der Lage sind, einen überzeugenden Businessplan für ihre Geschäftsidee aufzustellen. Durch finanzielle Unterstützung von Geschäftstätigkeiten sollen sie einen Beitrag zur Armutsbekämpfung leisten. Mikrofinanzfonds investieren in Schuldtitel und Eigenkapital von sogenannten Mikrofinanzinstitutionen mit dem Ziel, einen positiven Ertrag, auch in Form einer sozialen Rendite, aus der Investitionstätigkeit zu erzielen. Mikrofinanzinstitutionen sind in der Regel lokale Banken in Schwellen- und Entwicklungsländern, die Mikrokredite an die Bevölkerung vergeben. Diese Kleinstkredite sollen einkommensschwachen Haushalten einen fairen Zugang zu Finanzdienstleistungen bieten.

Soweit zur Theorie. Aber wie sieht es in der Praxis aus? Folgt man den Analysen des Datenanbieters Lipper, dann ist das Thema „Mikrofinanzfonds“ nie richtig in der Branche angekommen. Sie seien vielmehr ein Investment für Idealisten geblieben. Ein großes Problem der Produkte: Die hohen Kosten. Tatsächlich liegen die Total Expence Ratios (TERs) jenseits von zwei Prozent pro Jahr. Das müssen die Fonds erst einmal einspielen. Diese hohen Verwaltungsgebühren entstehen durch den großen Analyseaufwand der Fondsgesellschaften, die sicherstellen wollen, nur seriöse Mikrofinanzinstitute zu unterstützen. Die Schwierigkeit dabei ist, dass die Branche in den Schwellenländern so gut wie gar nicht reguliert ist. Oft geraten Institute in die Kritik, weil sie hohe Zinsen verlangen. Für Anleger, die eine hohe Rendite wollen, werden die Produkte durch ihre Kosten unattraktiv.

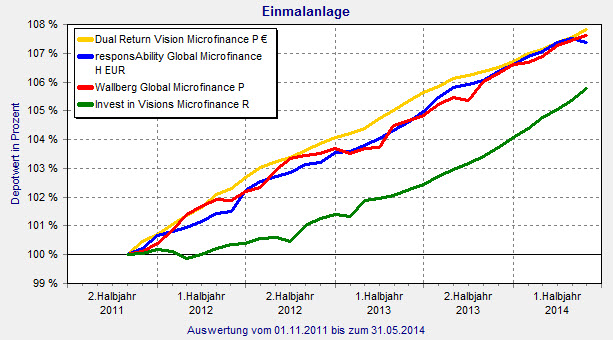

Mikrofinanzfonds im Vergleich: Wertentwicklung bis zum 31. Mai 2014

Quelle: FINANZEN FundAnalyzer (FVBS)

In der Peergroup „Rentenfonds Mikrofinanz“ des FINANZEN FundAnalyzer ist der Dual Return Vision Microfinance P € (ISIN: LU0236782842) einer der teureren Fonds: Die TER beträgt 2,5 Prozent. 2013 lag die Rendite bei 2,55 Prozent, 2012 bei 3,34 Prozent und 2011 bei 2,51 Prozent. Da bleibt für den renditehungrigen Anleger nicht viel übrig. Etwas besser hatten es Investoren des responsAbility Global Microfinance H EUR (ISIN: LU0180190273). Bei einer jährlichen Gesamtgebühr von 2,09 Prozent erzielte der Fonds 2013 ein Plus von 2,94 Prozent. 2012 schloss er mit 2,88 Prozent und 2011 sogar mit 3,29 Prozent.

Also wirklich nur ein Investment für Idealisten, die die Bevölkerung in den Schwellenländern unterstützen möchten? Klar ist: Anleger brauchen Geduld. Viel Ertrag springt nach Abzug der Kosten nicht heraus. Allerdings sind die Schwankungen der Fonds sehr gering. Sie liegen regelmäßig unterhalb von einem Prozent. Dies sollte Anleger jedoch gleichzeitig zur Vorsicht mahnen: Der Markt der Mikrofinanzfonds ist noch jung und auf der Produktseite auch sehr überschaubar. Währungs-, Zinsänderungs-, Forderungsausfall-, Liquiditäts- oder Länderrisiken können jederzeit zu einem Anstieg der Volatilität führen.

Der Vorteil: Die meisten Mikrofinanzfonds kennen keine negativen Renditen. Die vier Fonds in der Tabelle verzeichneten seit ihrer Auflegung Jahr für Jahr positive Renditen – auch nach Abzug der Gebühren. In Zeiten extrem niedriger Zinsen könnte die Asset Klasse eine risikoarme Alternative zu den schwankungsstärkeren Aktienfonds darstellen.

Mikrofinanzfonds: Es geht stetig bergauf

Quelle: FINANZEN FundAnalyzer (FVBS)

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: