- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Frontier Markets: Grenzerfahrungen für Investoren

Die sogenannten Frontier Markets (Grenzmärkte) wecken verstärkt das Interesse von Investoren, nachdem eine Reihe von Produkten sowohl in 2012 als auch im laufenden Jahr attraktive Renditen generieren konnten und es ihnen gelang, sich von der insgesamt schwachen Performance der Schwellenländer abzukoppeln.

22.11.2013 | 16:20 Uhr

Die sogenannten Frontier Markets (Grenzmärkte) wecken verstärkt das Interesse von Investoren, nachdem eine Reihe von Produkten sowohl in 2012 als auch im laufenden Jahr attraktive Renditen generieren konnten und es ihnen gelang, sich von der insgesamt schwachen Performance der Schwellenländer abzukoppeln.

Eine einheitliche Definition von Frontier Markets existiert nicht. Erstmalig tauchte der Begriff Anfang der 90-er Jahre auf, um eine Unterkategorie der Emerging Markets zu charakterisieren. Grob lassen sich die Frontier Markets drei Kategorien zuordnen: Sehr kleine Staaten mit einem relativ hohen Entwicklungsstand (bspw. Estland); Staaten, in denen ausländische Investoren gewissen Investitionsbeschränkungen unterliegen (bspw. viele Staaten der Golfregion); Staaten mit einem relativ niedrigen Entwicklungsstand, insb. im Vergleich zu „normalen“ Schwellenländern (bspw. Kenia).

In der Regel versprechen sich Investoren, die in Frontier Markets investieren, überdurchschnittliche Returns, da die Märkte noch am Anfang eines langen, wirtschaftlichen Aufholprozesses stehen. Dieser ist vergleichbar mit der Situation der heutigen „klassischen“ Schwellenländer gegen Ende des 20. Jahrhunderts. Aufgrund dieses interessanten Investmentkalküls etablierte S&P 2007 den ersten Aktienindex für die Frontier Markets. Kurz darauf zog MSCI nach und inzwischen bieten auch FTSE und Russell entsprechende Indizes, jeder mit seiner eigenen Selektionssystematik, an. Da die meisten Fonds sich am MSCI Frontier Markets orientieren, macht es Sinn, sich dessen Zusammensetzung etwas näher zu betrachten:

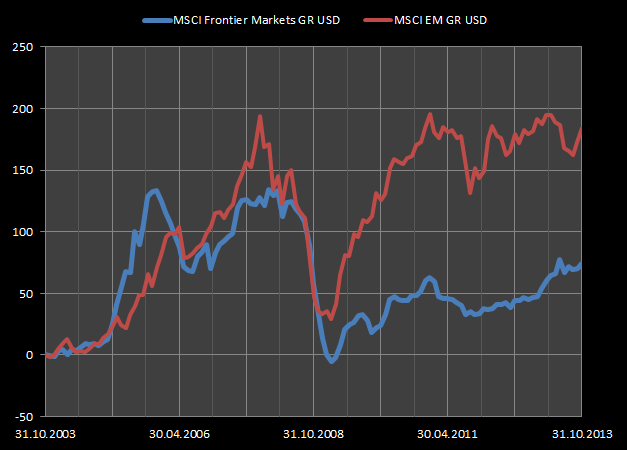

Aktuell besteht der Index aus 25 Ländern mit einem hohen Fokus auf der Golfregion. Diese repräsentiert über 50 % des Index. Am höchsten gewichtet sind dabei Kuwait (22,8 %), gefolgt von Katar (15,6 %) und den VAE (14,2 %). Vom afrikanischen Kontinent wird Nigeria mit 14,6 % am höchsten berücksichtigt, aus Asien Pakistan mit 4,1 %. Investoren in benchmarkorientierten Fonds (bzw. existieren auch ETFs auf den MSCI Frontier Markets Index) gehen damit eine massive Wette auf die künftige Entwicklung der Golfregion (Abhängigkeit vom Ölpreis, geopolitischer Brennpunkt) ein und kaufen sich hohe Klumpenrisiken ein. Auch sektorseitig ist der Finanzsektor mit einer Berücksichtigung von über 50 % klar überrepräsentiert. Vom häufig bemühten Marketingargument, insbesondere an der Entwicklung der Binnenwirtschaft (Konsum etc.) zu partizipieren, bleibt nicht viel. Partizipiert wird hingegen an Immobilien- und Kreditblasen. Da die meisten Fonds eine relativ kurze Historie aufweisen, sei zudem der Hinweis gestattet, dass der MSCI Frontier Markets Index in 2008 einen Verlust von über 50 % aufwies (in 2009 dann immerhin einen Zuwachs von rund 8 % verzeichnen konnte) und auch das volatile Jahr 2011 mit einem Verlust von über 15% abschloss. Abschließend sei angemerkt, dass im Mai 2014 Katar und die VAE in die „Emerging-Markets-Liga“ aufsteigen und damit rund 30 % des aktuellen Index „verschwinden“.

Prozentuale Wertentwicklung: 10 Jahre Frontier Markets vs. Emerging Markets

Quelle: Morningstar

Als Alternative gibt es einen ETF auf den S&P Select Frontier Market Index. Aber auch dieser weist eine Gewichtung von knapp 50 % in der Golfregion auf. Zusätzlich wird bspw. Argentinien mit 17,4 % berücksichtigt. Top-Titel mit einer Gewichtung von 10 % ist die in Panama beheimatete Fluggesellschaft COPA. Dieser Index wies in 2008 einen Verlust von über 60 % auf, in 2011 verlor er 18 %.

Fazit: Investoren sollten sich von der kurzfristig guten Entwicklung der „Grenzmarktfonds“ und dem Versprechen auf überdurchschnittliche Wachstumsraten nicht blenden lassen und bei Investitionen auf die genaue Zusammensetzung der Fonds achten. Auch Liquiditätsrisiken, eine problematische Corporate Governance und politische Instabilität sollten nicht außer Acht gelassen werden.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: