- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

ETFs im Krisenmodus

-3da1c55c-5fe07790@280w.webp)

Marktteilnehmer schätzen besonders die hohe Liquidität von ETFs. Entsprechende Risiken, die durch die Diskrepanz zwischen der Liquidität von ETFs und ihren Underlyings entstehen können, sollten den meisten jedoch bekannt sein. Man sollte daher glauben, dass diese Problematik an einem liquiden Markt, wie dem S&P 500, nicht auftreten sollte. Eine Ausnahme: Der 24. August 2015.

12.10.2015 | 11:10 Uhr

Marktteilnehmer schätzen besonders die hohe Liquidität von ETFs in einem ansonsten recht dünnen Markt. Auch im Bond-Bereich wird beherzt zu den vermeintlich liquiden Instrumenten gegriffen. Entsprechende Risiken, die durch die Diskrepanz zwischen der Liquidität von ETFs und ihren Underlyings entstehen können, sollten den meisten jedoch bekannt sein. Man sollte daher glauben, dass die bereits beschriebene Problematik an einem liquiden Markt, wie dem S&P 500, nicht auftreten sollte. Eine Ausnahme: Der 24. August 2015.

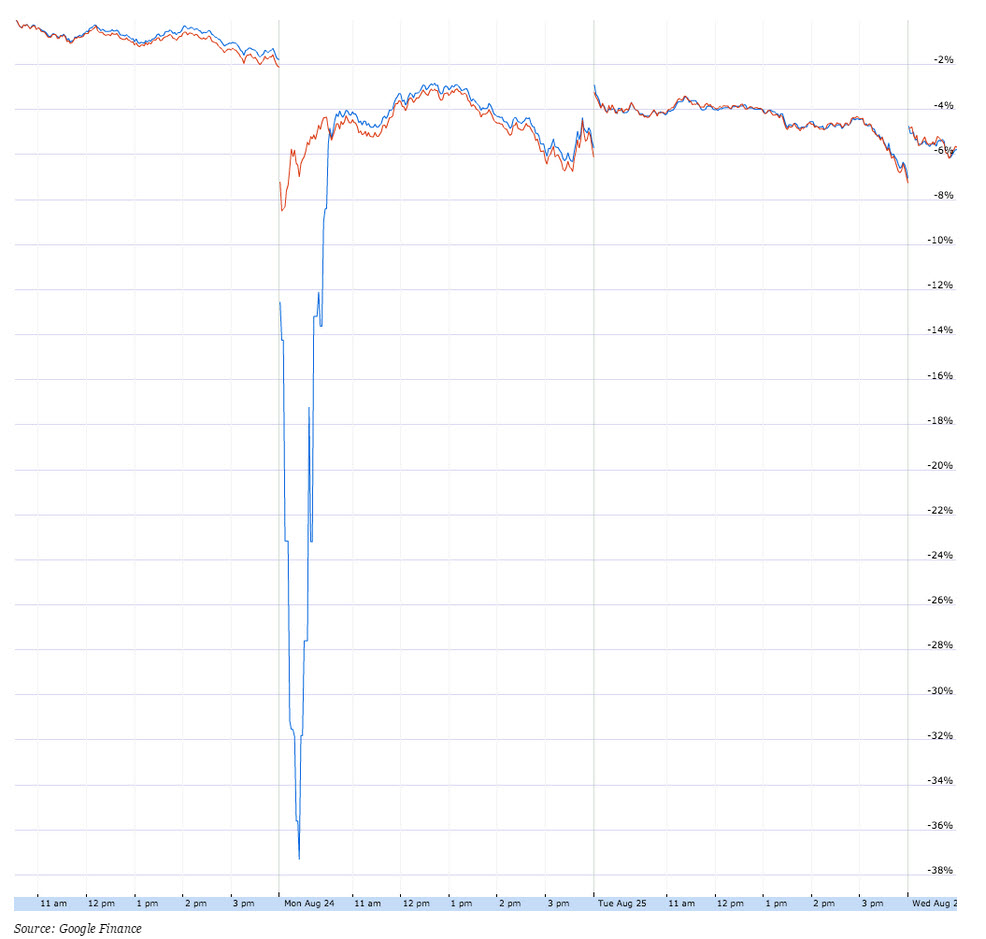

Die rote Linie repräsentiert den SPDR S&P 500 ETF (SPY), die blaue Linie den Guggenheim S&P 500 Equal Weight ETF (RSP). Wie man unschwer erkennen kann, notierte der RSP am Morgen des 24. Augusts um mehr als 30% und der SPY um etwa. 6% tiefer. Der S&P 500 eröffnete mit ca. -4% zwar auch deutlich leichter, dennoch lagen beide ETFs weit unter dem fairen Wert ihrer Underlyings.

Wie kam es zu dieser Abweichung? Wenn der Preis eines ETFs nur wenige Punkte von seinem NAV abweicht, entsteht eine Arbitragemöglichkeit, die von Market Makern in der Regel ausgenutzt wird, um den Preis dem NAV wieder anzunähern. Doch am 24. August schien dieser Mechanismus nicht zu funktionieren.

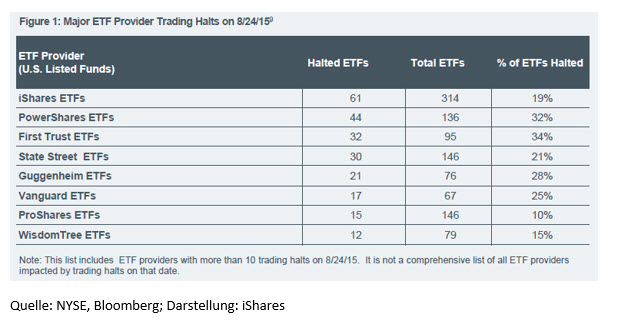

An diesem Tag wurden sogar einige ETFs zeitweise vom Handel ausgesetzt - was recht verwunderlich ist. Denn auch wenn die Underlyings nicht mehr gehandelt werden, können dies ETF-Anteile i.d.R. weiterhin (siehe Griechenland-ETF).

Die Ursachen sind in diesem Fall nicht ausschließlich einer niedrigen Liquidität geschuldet. Denn der S&P 500 ist einer der liquidesten Märkte der Welt. Und an diesem Tag wurde eines der höchsten Handelsvolumina des Jahres generiert. Dennoch schien es bei manchen Titeln kein Halten zu geben und sie wurden zeitweise vom Handel ausgesetzt. Aber sollten ETFs handeln, wenn ein Teil der Underlyings nicht gehandelt wird? Gerne wird dabei mit der „Price Discovery“ argumentiert. Aber wenn es keine Käufer für einen Titel gibt, werden diese mit den beobachteten extrem hohen Abschlägen gehandelt. Davon werden auch die ETFs nicht verschont. Ohne den Teufel an die Wand malen zu wollen, wenn die Bedingungen vollkommener Märkte in einem solch extremen Ausmaß nicht mehr halten, stehen wir möglicherweise vor großen Problemen.

Nach ein bis zwei Stunden glichen sich die Preise dann wieder dem fairen Wert an. Wenn man als Investor in dieser Situation Ruhe bewahrt hätte und davon ausgegangen wäre, dass eine solche Abweichung nur von temporärer Natur ist, hätte man am Ende des Tages keine Nachteile hinnehmen müssen. Anders bei Investoren mit Stop-loss Orders. Diese wurden teilweise mit einem Abschlag von 30% ausgeübt. Es zeigt sich ganz klar, dass ETFs in extremen Stressphasen auch keinen Schutz vor Marktverwerfungen bieten bzw. auch nicht notwendigerweise liquider als ihre Underlyings sind.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: