- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Einleitende Gedanken zum Thema Performance Fees

In einer Präsentation für das CFA Institute hat sich James Montier jüngst äußert kritisch mit dem Thema „Shareholder Value Maximization“ auseinandergesetzt. Im Mittelpunkt seiner Kritik steht dabei, dass die heute weit verbreiteten Anreiz- bzw. Vergütungssysteme in Wahrheit gar nicht das Vermögen der Aktionäre maximieren, sondern vielmehr das Vermögen des Top-Managements. Ein Steigerung der Rendite für Aktionäre ist laut Montier zumindest seit Beginn der „Shareholder Value“ Ära 1990 nicht erkennbar.

02.12.2014 | 10:29 Uhr

In einer Präsentation für das CFA Institute hat sich James Montier jüngst äußert kritisch mit dem Thema „Shareholder Value Maximization“ auseinandergesetzt. Im Mittelpunkt seiner Kritik steht dabei, dass die heute weit verbreiteten Anreiz- bzw. Vergütungssysteme in Wahrheit gar nicht das Vermögen der Aktionäre maximieren, sondern vielmehr das Vermögen des Top-Managements. Ein Steigerung der Rendite für Aktionäre ist laut Montier zumindest seit Beginn der „Shareholder Value“ Ära 1990 nicht erkennbar. Ein Video dazu gibt es hier.

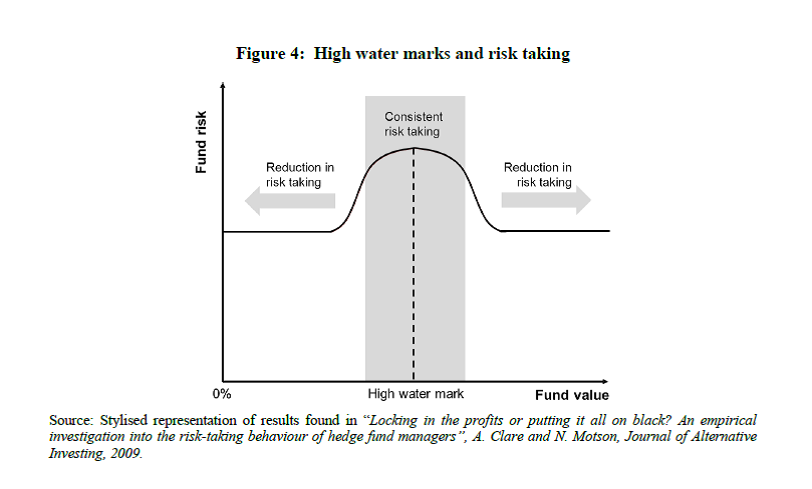

Um die Interessen von Managern und Anlegern besser miteinander in Einklang zu bringen, hat sich in der Fondsindustrie die Performance Fee in den letzten Jahren immer mehr durchgesetzt. Insbesondere bei den an Hedgefondsstrategien angelehnten „Alternative UCITS“ Produkten sind diese mittlerweile Standard. In ihrer Studie „Heads we win, tails you lose” aus dem Oktober 2014 geben Clare at al. einen umfassenden Überblick zum aktuellen Forschungsstand beim Thema Performance Fees und „High Water Mark“ (HWM). Einen interessanten Aspekt zeigt beispielsweise der folgende Chart:

Demnach verhalten sich Manager auch bei einer Performance Fee mit HWM keineswegs immer rational. Zumindest nicht aus Sicht ihrer Investoren. Vielmehr scheint es so zu sein, dass ab einer gewissen Summe an Performance Fee-Rückstellungen Risiken abgebaut werden, um eben jenen Performance Fee-Topf nicht zu gefährden. Ist der Manager dagegen massiv „unter Wasser“, wird er ebenfalls Risiken abbauen. Die Intention dahinter ist klar: lieber vergleichsweise geringe fixe Gebühren auf ein stabiles bzw. leicht abnehmendes Volumen als einen kompletten „blow up“.

Interessant ist ebenfalls folgende in der Studie aufgeworfene Vermutung: Eine asymmetrische Performance Fee wie z.B. 2/20 (also ohne Malus) führt tendenziell dazu, dass der durchschnittliche Manager generell größere Risiken eingeht. Denn der möglicherweise großen „Vergütungs-Upside“ steht ja kaum eine „Downside“ gegenüber. Zumindest keine unmittelbare. Demzufolge sollte eine Performance Fee dazu beitragen, dass auch schlechte Manager größere Risiken bzw. einen größeren Tracking Error eingehen. Die Bandbreite zwischen den Ergebnissen von Fonds mit und ohne Performance Fee sollte demnach größer sein als bei Fonds, die ausschließlich auf eine fixe Vergütung setzen.

Eine Vermutung, die wir an dieser Stelle im neuen Jahr überprüfen werden.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: