- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Amundi Vola-Fonds: Performance- oder Sinnkrise?

Wer Absicherungsstrategien zur Diversifikation in sein Portfolio aufnimmt, sieht sich stets mit der Problematik der „Carry Kosten“ konfrontiert. Wie lange und in welcher Höhe bin ich bereit für eine „Versicherung“ zu bezahlen, wenn nicht absehbar ist, wann ein Schadensfall eintreten könnte?

03.12.2013 | 16:50 Uhr

Wer Absicherungsstrategien zur Diversifikation in sein Portfolio aufnimmt, sieht sich stets mit der Problematik der „Carry Kosten“ konfrontiert. Wie lange und in welcher Höhe bin ich bereit für eine „Versicherung“ zu bezahlen, wenn nicht absehbar ist, wann ein Schadensfall eintreten könnte?

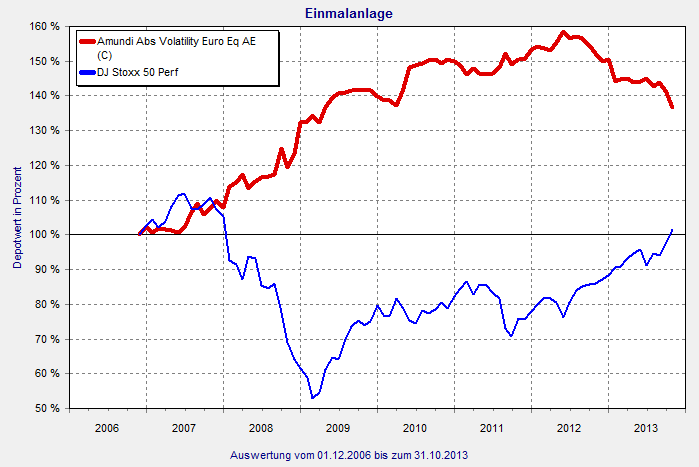

Eines der beliebtesten Absicherungsprodukte der letzten Jahre ist der Amundi Absolute Volatility Euro Equities (ISIN: LU0272941971), der beispielsweise von Januar 2008 bis März 2009 ca. 25% zulegen konnte, während der EURO STOXX 50 im gleichen Zeitraum 50% verlor.

Im laufenden Jahr steht der Fonds dagegen (zum Stichtag 31.10.2013) bei ca. -9%, während der EURO STOXX 50 einen Zuwachs von 15% verzeichnen konnte.

Amundi Absolute Volatility Euro Equities AE (C) vs. Euro Stoxx 50 (Perf. Index)

Quelle: FINANZEN FundAnalyzer (FVBS)

Was macht der Fonds eigentlich?

Investiert wird in die 1-jährige implizite (erwartete) Volatilität des EuroStoxx 50. Der Ansatz fußt auf der Beobachtung, dass die Volatilität langfristig zu ihrem Mittelwert strebt ("mean reversion"). Der Fonds profitiert daher durch eine eigens konstruierte Indexierung (Hebel) immer dann, wenn die Volatilität sich diesem Mittelwert annähert, d.h. von einem niedrigen Niveau aus steigt oder von einem hohen Niveau aus fällt. Mit steigender Entfernung vom Mittelwert, steigt ebenfalls die potenzielle Intensität mit der die Volatilität zu diesem zurückkehrt. Dem entsprechend ist der verwendete Hebel umso größer, je weiter sich die Volatilität von ihrem historischen Mittelwert entfernt hat.

Warum funktioniert der Fonds aktuell nicht?

Das Problem im aktuellen „risk off“ Marktumfeld ist, dass zum einen die realisierte Volatilität kontinuierlich unterhalb der impliziten Volatilität liegt („cost of carry“) und zum anderen durch die Steilheit der Volatilitätskurve im entsprechenden Laufzeitenbereich die Rollkosten die Performance belasten.

Wann wird der Fonds wieder performen?

Das ist leider unmöglich vorherzusagen. Verharrt der Markt auch in den kommenden Monaten auf historisch niedrigen Volatilitätsniveaus, ohne zwischenzeitliche „Volaspitzen“, wird der Fonds weiterhin Probleme haben. Kommt es dagegen zu einem deutlichen Volatilitätsanstieg, wird der Fonds davon profitieren. Ob dies aber ausreicht, um die zuvor erlittenen Verluste zu kompensieren, ist nicht abzuschätzen. Zumal ja durchaus die Möglichkeit besteht, dass 2008/2009 ein „positiver Ausreißer“ für den Ansatz war.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: