- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Frank Fischer: „Mehr Rendite bei geringerem Risiko ist möglich“

Frank Fischer, CEO & CIO der Shareholder Value Management AG, erklärt auf der TiAM-Investmentkonferenz, welche Vorteile die Modern Value-Investmentstrategie Anlegern bringt.

30.04.2024 | 09:00 Uhr von «P. Gewalt und M. von Arnim»

„There is no free lunch.“ Wohl keine andere Börsenweisheit ist unter Anlegern so weit verbreitet und fest verankert wie diese. Doch genau an diesem auch akademisch begründeten Anlagedogma, dass höhere Gewinne nur bei höherem Risiko möglich sind, rüttelt Frank Fischer auf der TiAM- Investmentkonferenz am Tegernsee. In seinem Vortrag mit dem Titel „Wo gibt es den „free lunch“?“ zeigt der Vorstandsvorsitzende und Investmentchef der Shareholder Value Management AG in 60 Minuten detailliert auf, dass es sehr wohl einen „free lunch“ gibt und wo er zu finden ist.

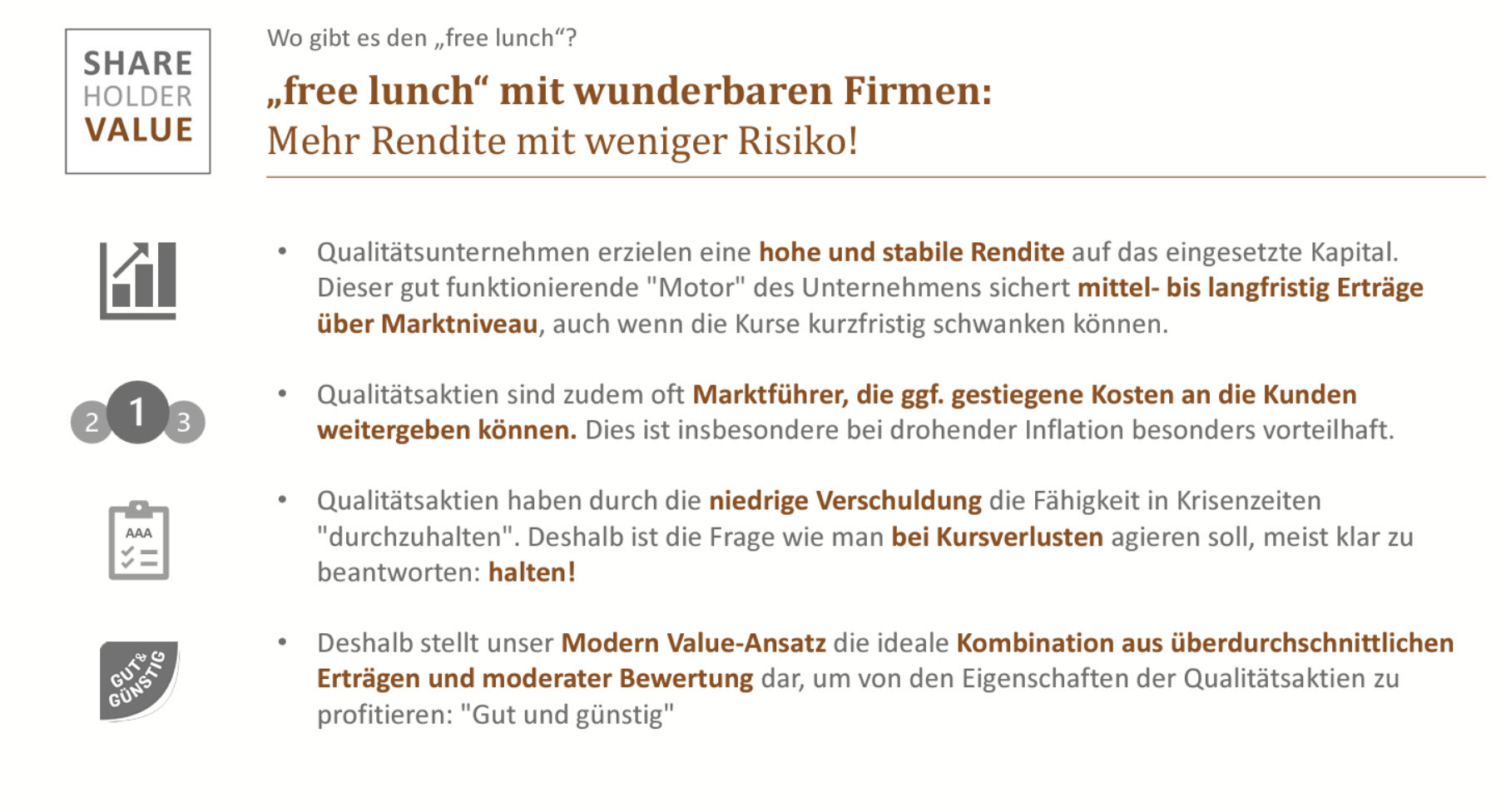

Fischer warnt zu Beginn ausdrücklich vor der Gefahr der „Casino-Mentalität“ von Anlegern, die auf schnellen Reichtum hoffen und dabei hohe Risiken eingehen. Er betont, dass die Hoffnung auf das nächste "große Ding" an der Börse oft zu überbewertetem Wachstum führt. Dies sei eines der größten Risiken bei reinen Wachstumsstrategien. Dabei würde die Zockerklientel langweilige, aber qualitativ hochwertige Unternehmen übersehen, was cleveren Investoren wiederum einen „free lunch“ bei diesen Aktien ermögliche. Fischer präsentiert dagegen den "Modern Value"-Ansatz, der auf den Ideen der Value-Legenden Warren Buffett und Charlie Munger basiert und nachhaltige Renditen mit hervorragenden Firmen anstrebt. Qualitätsunternehmen mit strukturellen Wettbewerbsvorteilen böten laut Fischer eine höhere Rendite bei geringerem Risiko – also genau das, was Anleger in der Mehrzahl der Fälle eigentlich wollten.

Dass es diese Top-Firmen allerdings nicht oft zu Discount-Preisen gibt, sei nicht zu vermeiden, führt Fischer aus. Dies unterscheide den Modern Value-Ansatz vom traditionellen Value Investing, bei dem Investoren Titel zu möglichst niedrigen Preisen einsacken wollen. Daher hebt Fischer hervor, dass der Schlüssel zum Erfolg darin liege, Aktien von Qualitätsfirmen zu einem fairen Preis zu kaufen und langfristig zu halten. Oder wie Buffett gesagt hat: „Es ist weitaus besser, ein wunderbares Unternehmen zu einem fairen Preis zu kaufen, als ein mittelmäßiges Unternehmen zu einem wunderbaren Preis.“

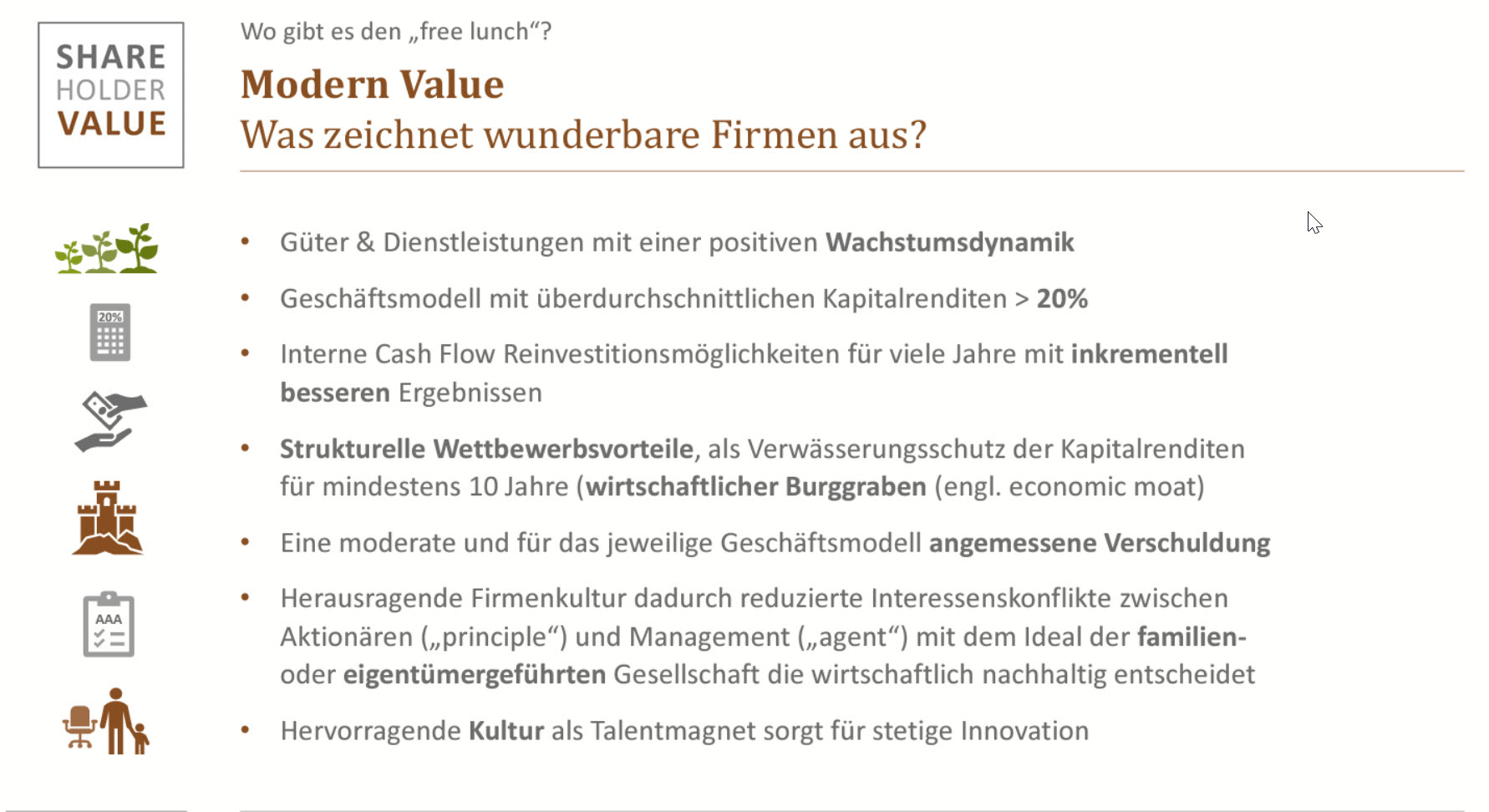

Doch was sind die typischen Charakteristika dieser wunderbaren Firmen? „Sind die Bruttomargen höher als bei anderen Unternehmen, könnte dies ein Hinweis sein, dass es sich wirklich um eine wunderbare Firma handelt“, erklärt Fischer. Denn dadurch könne sie etwa Kostensteigerungen besser vertragen als andere. Als Beispiel für ein solches exzellentes Unternehmen führt Fischer Adobe an. Der US-Softwarekonzern verbuche bei jedem zusätzlichen Umsatz von einem Dollar 88 Cent als Gewinn. Ein weiterer wichtiger Punkt sei die Wachstumsstärke des Unternehmens. „Wir lieben es, wenn die Firmen wachsen. Uns reicht schon ein mittleres einstelliges Wachstum, lieber haben wir ein zweistelliges Wachstum“, erklärt Fischer. „Das Wachstum kann auch gerne durch disziplinierte Übernahmen kommen, solange dies die Kernkompetenz des Unternehmens stärkt.“

Wunderbare Firmen zeichne zudem aus, dass sie Kapitalrenditen von 20 Prozent oder mehr über mehrere Jahre hinweg erzielen könnten. Wichtig dafür sei ein sogenannter Burggraben um das Geschäftsmodell, um sich im Wettbewerb mit den Konkurrenten eine entsprechende Preissetzungsmacht zu bewahren. Darüber hinaus seien für ihn eine möglichst geringe Verschuldung und ein hoher Cashflow wesentlich, so Fischer. Dies mache die Unternehmen krisenresistenter. „Diese Unternehmen kommen häufig gestärkt aus Krisen hervor“, betont er. Auch eine hervorragende Unternehmenskultur sei ein wichtiges Charakteristikum. „Nur so kann man heutzutage Talente an sich binden, die in Zeiten des Wandels für stetige Innovation sorgen.“

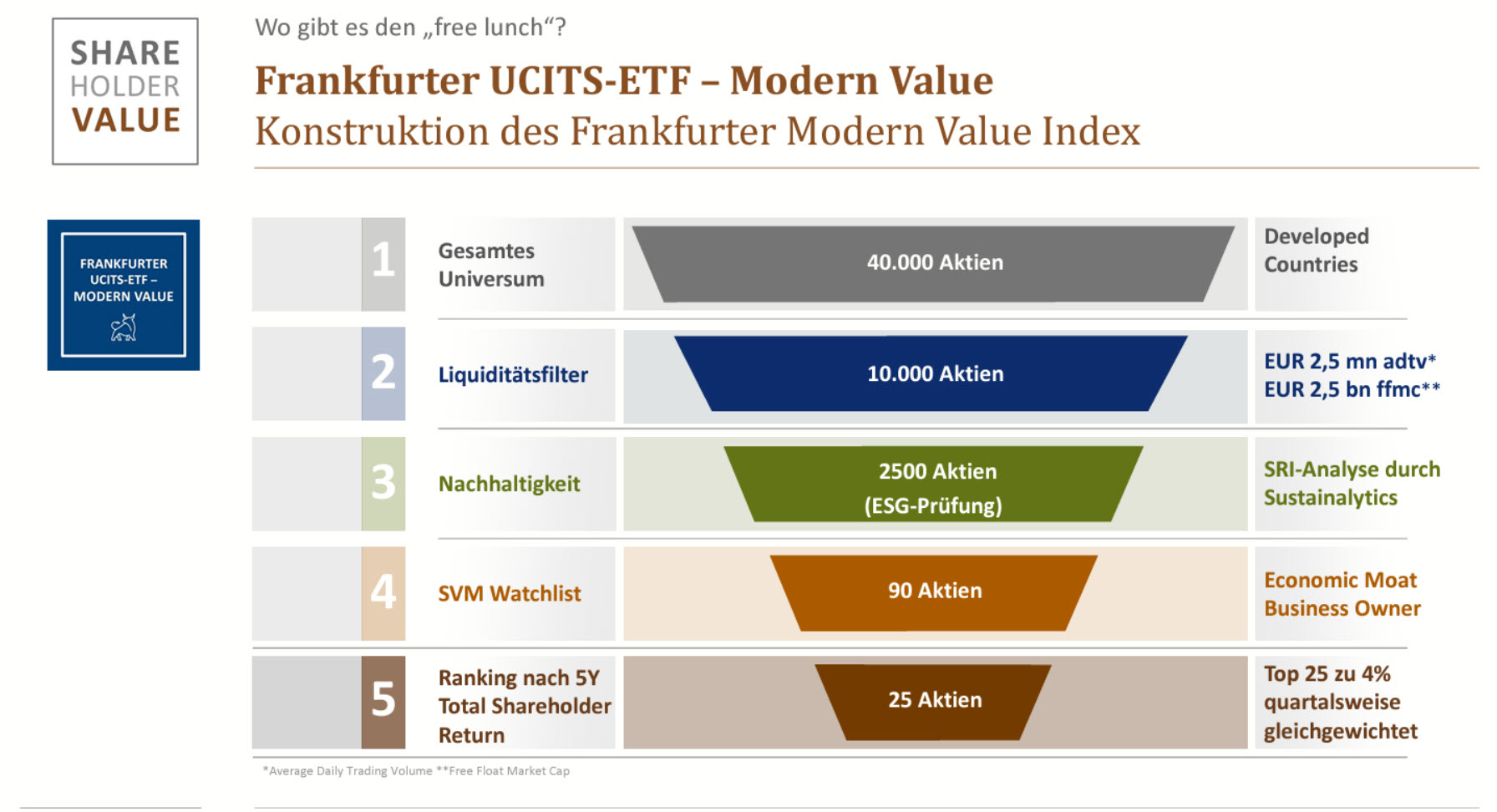

Und genau hier setze der Investmentprozess der Shareholder Value Management AG ein: Grundlage sei eine sorgfältige Fundamentalanalyse und eine gründliche Prüfung von ESG- und Anlagekriterien, bevor eine Investment-Idee umgesetzt und eine Aktie schließlich in die Watchlist der Fondsmanager aufgenommen würde. Abschließend betont Fischer, dass der "free lunch" nur für geduldige Anleger existiert, die langfristig in die außergewöhnlich guten Firmen investierten und die Prinzipien des modernen Value-Investings befolgten.

In Reinform wird die moderne Value-Investing-Strategie erstmals im Frankfurter UCITS-ETF – Modern Value umgesetzt. Im Portfolio sind die 25 Titel mit vier Prozent Anteil gleich gewichtet. Quartalsweise „werden alle Titel wieder auf vier Prozent zurückgesetzt.“ Dies sei eine Art Money Management-Philosophie, betont Fischer. „So nimmt man Gewinne mit und profitiert davon, dass der eine oder andere Titel besonders gut gelaufen ist und vielleicht sogar überbewertet ist.“ 2023 erzielte der ETF ein Plus von knapp 30 Prozent, „was uns natürlich sehr gefreut hat, aber nicht jedes Jahr der Fall sein wird.“ Langfristig werde mit dem ETF eine Rendite von rund 15 Prozent pro Jahr anvisiert.

Beim Frankfurter Aktienfonds für Stiftungen würden die Modern Value-Titel mit einer geringeren Quote als im ETF berücksichtigt, so Fischer. Zudem würden etwas defensivere Titel ins Portfolio genommen, da der Fonds einen starken vermögensverwaltenden Aspekt habe. „Beim Frankfurter Aktienfonds für Stiftungen ist es weiterhin unser Ziel, im Schnitt eine hoch einstellige Rendite pro Jahr zu erwirtschaften“, stellt Fischer klar.

Diesen Beitrag teilen: