Inflation und höhere Zinsen: Was bedeutet das für Infrastruktur?

ClearBridge Investments: Angesichts der energiebedingten Inflation und der geopolitischen Risiken nimmt die Wahrscheinlichkeit zu, dass die Zinsen länger auf höherem Niveau verharren, was sich bei börsennotierter Infrastruktur über verschiedene Mechanismen in den Erträgen widerspiegeln kann.

15.04.2026 | 06:25 Uhr

Kernpunkte

- Angesichts der energiebedingten Inflation und der geopolitischen Risiken nimmt die Wahrscheinlichkeit zu, dass die Zinsen länger auf höherem Niveau verharren.

- Viele Zahlungsströme im Infrastrukturbereich beinhalten eine Inflationsanpassung, was mittel- bis langfristig zum Schutz der Realrenditen beitragen kann.

- Die Inflationssensitivität unterscheidet sich je nach Art des Vermögenswert: Regulierte Versorger passen die Renditen normalerweise im Laufe der Zeit an, wenn die Aufsichtsbehörden die zulässigen Renditen neu festsetzen. Nutzungsabhängige Bezahlmodelle und vertragsgebundene Anlagen sind indes stärker von Konzessionsbedingungen, vertraglich vereinbarten Steigerungsklauseln und dem Nachfragerisiko abhängig.

Der eskalierende Konflikt in Nahost lässt das Risiko einer energiebedingten Inflation steigen und erhöht die Aussichten auf weltweit größeren Zinsdruck. Sowohl die Dauer des Kriegs im Iran als auch die Nachwirkungen auf den globalen Energiemärkten lassen sich nur schwer vorhersagen, da Beeinträchtigungen der Lieferkette die Ölpreise in die Höhe treiben. Zentralbanken wie die Europäische Zentralbank und die US-Notenbank haben den Krieg mit einer höheren Inflation in Verbindung gebracht und Bedenken über verzögerte Zinssenkungen und sogar die Notwendigkeit von Zinsanhebungen geäußert.

Wie sind globale Infrastrukturtitel, die in der Regel zur Erzielung von Erträgen gehalten werden, in einem Umfeld mit höherer Inflation positioniert?

Die Auswirkungen von höherer Inflation und Zinsen auf börsennotierte Infrastruktur richten sich nach der Ursache für den Anstieg. Auch die Art des Vermögenswerts beeinflusst das Ergebnis. Wir unterscheiden zwischen:

- Regulierten Vermögenswerten, bei denen die Erträge normalerweise durch eine Rendite auf eine zugrundeliegende Vermögensbasis bestimmt werden, die wiederum vom Investitionsniveau abhängt. Zwar sind die Einzelheiten der Bemessung der Renditen je nach Vermögenswert sehr verschieden, der Hauptunterschied besteht jedoch darin, ob Preise und Vermögenswerte indexgebunden sind und ob die Barrenditen auf den realen Kapitalkosten basieren (beispielsweise im Vereinigten Königreich und in Australien) oder ob die Aufsichtsbehörden von nominalen Vermögenswerten ausgehen und eine nominale Rendite gewähren.

- Vermögenswerten mit nutzungsabhängiger Bezahlung, wobei die Preiskontrolle für Transportanlagen üblicherweise in einem Konzessionsvertrag festgelegt wird und der Betreiber das Volumenrisiko trägt. Sonstige Infrastruktur (z. B. Kommunikation) ist oft mit langfristigen Verträgen verbunden, die Preissteigerungen enthalten.

Regulierte Vermögenswerte

Eines der wichtigsten Merkmale regulierter Vermögenswerte liegt darin, dass die Aufsichtsbehörden Renditen auf der Grundlage der erwarteten künftigen Entwicklung der Zinsen und Kapitalkosten festlegen. Bei steigenden Zinsen müssen die Aufsichtsbehörden die zulässigen Renditen anheben, um die künftige Finanzierung von Investitionen zu ermöglichen. Die Renditen werden nicht sofort erhöht, doch mittelfristig sollten die regulierten Renditen entsprechend der Änderung der Kapitalkosten steigen und fallen.

In Ländern mit regelmäßigen Preisanpassungen (beispielsweise im Vereinigten Königreich) überprüfen die Aufsichtsbehörden die Kapitalkosten in jedem Preisregulierungszeitraum. In Ländern wie den USA und Kanada beantragen Unternehmen die Genehmigung zur Erhöhung der Tarife; im Zuge des Verfahrens bestimmen die Aufsichtsbehörden angemessene Kapitalkosten.

Der rechtliche Rahmen zur Unterstützung von Versorgern schreibt in der Regel vor, dass die Aufsichtsbehörden angemessene Renditen gewährleisten müssen. Daher schlagen sich Zinsänderungen mittel- bis langfristig in künftigen Zahlungsströmen nieder. Kurzfristige Änderungen können sich allerdings je nach dem Zeitpunkt regulatorischer Anpassungen auf die Bewertungen auswirken.

Von den Nutzern bezahlte Anlagen

Anlagen mit nutzungsabhängiger Bezahlung unterscheiden sich von regulierten Versorgern dadurch, dass sie typischerweise stärker vom Wachstum des Bruttoinlandsprodukts (BIP) abhängig sind. Die Cashflows steigen während zyklischer Aufschwünge; die langfristigen Zahlungsströme reagieren möglicherweise nicht unmittelbar auf Zinsänderungen. Das Verhalten richtet sich außerdem danach, ob die Renditen an Inflationsindizes gekoppelt sind. Bei mautpflichtigen Straßen beispielsweise unterscheidet sich das Konzept für die Inflationskopplung je nach Region: Konzessionen im Vereinigten Königreich, in Frankreich, Italien, Spanien, Australien und Kanada beinhalten in der Regel eine robuste, auf Formeln basierende Inflationsbindung. Die Mautgebühren steigen entsprechend dem Verbraucherpreisindex (VPI) oder einem vertraglich festgelegten Mindestbetrag, je nachdem, welcher Wert höher ist. In den USA, Deutschland, den Niederlanden und den nordischen Ländern enthalten Konzessionen noch immer wesentliche Mechanismen, die eine Weitergabe der Inflation ermöglichen, wenn auch in gemäßigterem Umfang.

Fallstudie 1: Europäische Versorger

Die einschlägigen Vorschriften in den verschiedenen europäischen Ländern unterscheiden sich in der Umsetzung, sind aber im Wesentlichen darauf ausgelegt, die Vergütungen, die die Versorgungsunternehmen für Investitionen erhalten, gegen makroökonomische Schwankungen wie die Inflation zu schützen. Dennoch gibt es im Sektor eine wesentliche Unterscheidung: Die zulässigen Renditen (also die gewichteten durchschnittlichen Kapitalkosten bzw. WACC) werden entweder auf nominaler (wie in Spanien oder Portugal) oder auf realer Basis (wie im Vereinigten Königreich oder Italien) festgelegt.

WACC und zulässige Renditen (nominale Festlegung)

Bei einem nominalen Ansatz der gewichteten durchschnittlichen Kapitalkosten werden die regulierte Vermögensbasis (regulated asset base, RAB), das Gesamtkapital und die Anpassung der Betriebskosten von der Aufsichtsbehörde nominal festgelegt. Jährliche Inflationsschwankungen haben somit keinen Einfluss auf den zulässigen Ertrag.

Unternehmen, deren WACC und zulässige Renditen nominal festgesetzt werden, gelten als Begünstigte einer niedrigen Inflation: Bleibt die Inflation gering, erhalten die Eigentümer der Vermögenswerte im betreffenden Zeitraum möglicherweise einen übermäßigen Ausgleich aus den regulierten Zahlungsströmen zur Deckung der Inflation der Kapital- und Betriebskosten (weil die Anpassungen nominal festgelegt werden) und umgekehrt.

Die durch eine niedrige Inflation verursachten niedrigeren nominalen Anleihenrenditen würden jedoch bei der nächsten WACC-Überprüfung in die Anpassung der Renditen durch die Aufsichtsbehörde einfließen und umgekehrt. Für Stromnetze in Spanien beispielsweise wird die WACC-Anpassung für den neuen Regulierungszeitraum von 2026 bis 2031 unter Bezugnahme auf die bisherige und prognostizierte Inflation nominal festgelegt. Daher ermöglichen die zulässigen Renditen eine Weitergabe der tatsächlichen Inflation, wenn auch mit einer Zeitverzögerung von einigen Jahren.

WACC und zulässige Renditen (reale Festlegung)

Bei einem realen Ansatz der gewichteten durchschnittlichen Kapitalkosten schätzt und genehmigt die Aufsichtsbehörde für Parameter wie die regulierte Vermögensbasis, das Gesamtkapital und den Betriebsaufwand üblicherweise einen Realwert unter Verwendung von Inflationsprognosen für jede Aufsichtsperiode. Die von der Aufsichtsbehörde genehmigten Renditen (zulässige Renditen) werden dann jährlich bei der Festlegung des regulatorischen Cashflows und der Vermögensbasis an die tatsächliche Inflation angepasst, d. h. sie werden – bisweilen mit einigen Monaten Verzögerung – über höhere Preise an die Kunden weitergegeben. Tendiert die Inflation höher als von der Aufsichtsbehörde vor Beginn des Zeitraums prognostiziert, kommt es folglich zu einem vorübergehenden Aufwärtsimpuls beim Cashflow-Ausgleich und umgekehrt.

Unternehmen, deren WACC und zulässige Renditen real festgesetzt werden, gelten als Begünstigte einer hohen Inflation.

Betrachtet man den Regulierungszeitraum jedoch ganzheitlich, dann wird eine über mehrere Jahre anhaltend hohe Inflation in den Annahmen der Aufsichtsbehörde bei der nächsten Preisüberprüfung berücksichtigt, wodurch sich der in der zulässigen Rendite enthaltene reale Anleihenzinssatz verringert. Die Auswirkungen von inflationsbezogenen treibenden Faktoren auf die Kapitalströme der Vermögenswerte werden also langfristig gemittelt. Zudem verfügen die Unternehmen eventuell über Mechanismen, welche die Inflationsempfindlichkeit weiter verringern. Ein Beispiel ist der Einsatz inflationsgebundener Anleihen bei der Fremdkapitalbeschaffung. Je höher der inflationsgebundene Anteil der Schulden ist, desto weniger wirken sich Inflationsschocks kurzfristig auf die Kapitalströme aus.

Fallstudie 2: Nordamerikanische Versorger

Grundsätzlich sind nordamerikanische Versorger relativ gut vor Inflationsschwankungen geschützt, da Kundentarife anhand eines auf dem Servicekostenprinzip basierenden Regulierungssystems festgelegt werden. Nach diesem Modell können Versorger eine Rendite auf ihr investiertes Kapital erzielen (beispielsweise die Investitionen eines Stromversorgers in Masten und Leitungen) und ihre umsichtig getätigten Betriebsausgaben (wie Instandhaltung, Steuern und Brennstoff usw.) unter Vorbehalt der aufsichtsrechtlichen Genehmigung decken. Bei steigenden Kosten können Versorger einen Tarifantrag stellen oder etablierte Anpassungsmechanismen nutzen, um höhere Ausgaben auf Kundenrechnungen umzulegen. Der Zeitpunkt der Kostendeckung kann zwar unterschiedlich sein, doch erhöhen die Versorger ihre Tarife mittel- bis langfristig in der Regel entsprechend den Veränderungen der zugrunde liegenden Kosten.

Ein Bereich, in dem die Inflation Versorger beeinflussen kann, ist die Festlegung der zulässigen Renditen. Unter Annahme gleichbleibender Realzinssätze führt eine höhere Inflation typischerweise zu höheren Nominalzinsen, die Aufsichtsbehörden häufig zugrunde legen, wenn sie die zulässige Eigenkapitalrendite eines Versorgers festlegen.

In einigen Rechtsordnungen sind die zulässigen Eigenkapitalrenditen anhand einer Formel an bestimmte Referenzzinssätze gekoppelt und passen sich innerhalb festgelegter Parameter automatisch an. In Kalifornien beispielsweise werden die zulässigen Renditen jährlich angepasst, wenn sich die Renditen von Versorgungsanleihen – unter Bezugnahme auf Daten von Moody’s – um mehr als 100 Basispunkte ändern.

In anderen Bundesstaaten werden die Renditen im Rahmen regelmäßiger Tarifanträge festgesetzt, bei denen die Kapitalmarktbedingungen in die Bewertung einfließen. Bei beiden Ansätzen versuchen die Aufsichtsbehörden, ausreichende Renditen zu sichern, um Kapital anzuziehen und gleichzeitig die Erschwinglichkeit für die Kunden zu gewährleisten.

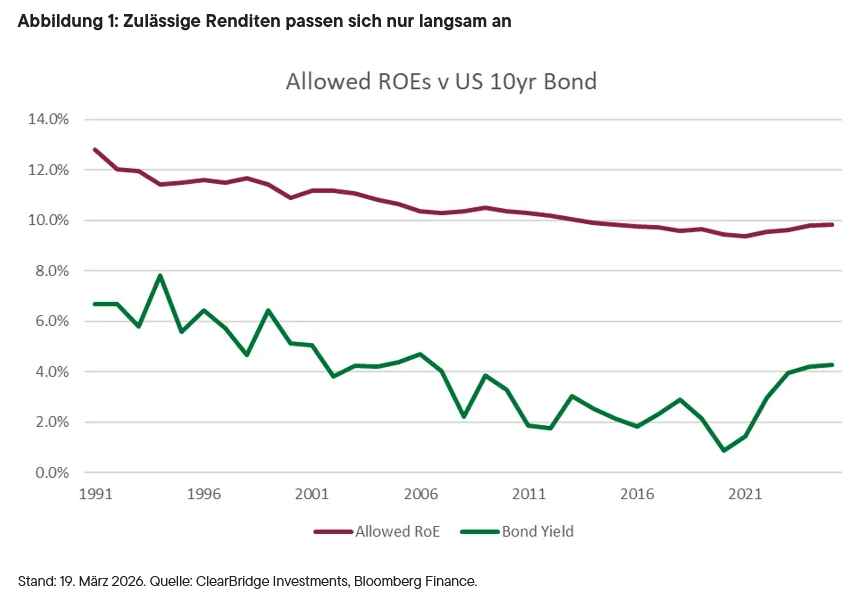

Erfahrungsgemäß passen sich die zulässigen Eigenkapitalrenditen eher allmählich als sofort an Veränderungen der Anleihenrenditen an (Abbildung 1). Normalerweise räumen die Aufsichtsbehörden Stabilität Priorität ein und warten möglicherweise eine nachhaltige Veränderung der Kapitalmarktbedingungen ab, bevor sie die Renditen korrigieren. Folglich spiegeln sich Zinsbewegungen generell eher im Laufe der Zeit in den zulässigen Eigenkapitalrenditen wider als auf kurze Sicht und eins zu eins.

Insgesamt können Inflations- und Zinsänderungen zwar aufgrund der regulatorischen Verzögerung und der Entwicklungen an den Kapitalmärkten vorübergehend zu Bewertungsschwankungen führen, doch ist das Servicekostenprinzip so konzipiert, dass Betriebs- und Kapitalkosten im Laufe der Zeit ausgeglichen werden können. Sofern die Regulierungssysteme konstruktiv bleiben, wird die Inflation in der Regel direkt oder indirekt weitergegeben, wodurch ihre Auswirkungen auf die langfristigen Cashflows begrenzt werden.

NextEra Energy (NEE) bietet ein aktuelles Beispiel dafür, wie das Servicekostenprinzip die Weitergabe der Inflation im Laufe der Zeit unterstützt. Bei seinem regulierten Versorgungsunternehmen Florida Power & Light umfasst ein vor Kurzem genehmigter Tarifantrag eine zulässige Eigenkapitalrendite von 10,95 % (eine Erhöhung gegenüber 10,8 %), Basistariferhöhungen in Höhe von 2,2 Mrd. USD bis 2029 sowie einen Mechanismus zur Tarifstabilisierung, der die Prognosesicherheit der Erträge fördert und die Möglichkeit bietet, künftige Tarifanträge aufzuschieben. Die Einbeziehung eines Hochlasttarifs für Rechenzentren unterstreicht zudem, wie zusätzliche Kapitalinvestitionen und Kostensteigerungen im Laufe der Zeit in die Tarife einfließen können.

Fallstudie 3: Nordamerikanische Pipelines

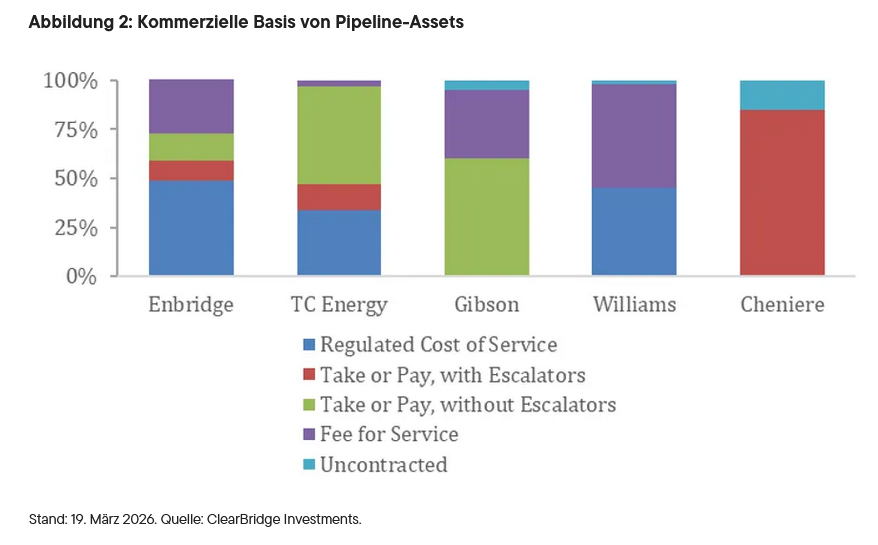

Im Fall nordamerikanischer Midstream-Pipelines schwankt der Einfluss der Inflation in Abhängigkeit vom Handelsvertrag, der den Pipeline-Assets zugrunde liegt (Abbildung 2).

Pipeline-Firmen, die Leitungsnetze über weite Strecken betreiben, verfügen tendenziell über den besten Inflationsschutz, da sie nach dem Servicekostenprinzip arbeiten oder langfristige Take-or-pay-Verträge mit vereinbarten jährlichen Preissteigerungen haben. Die Tarife des Lakehead System von Enbridge (der US-Anteil des Liquids Mainline Systems) sind beispielsweise entweder an den Produzentenpreisindex (PPI) gebunden oder sie folgen dem Servicekostenprinzip, während die Preise der Canadian Mainline (der kanadische Anteil des Liquids Mainline Systems) vom BIP abhängen.

Die Gasfernleitungsanlagen von Enbridge waren vor Kurzem Gegenstand eines Tarifverfahrens, bei dem die Tarife unter anderem unter Berücksichtigung der Kosteninflation neu festgelegt wurden, was zu höheren Erträgen führte. Die Midstream-Anlagen, die unter Take-or-pay-Verträgen mit festen Gebühren (wie zum Beispiel die Ölsand-Lagertanks von Gibson Energy) oder Fee-for-Service-Modellen (wie die Sammel- und Verarbeitungsinfrastruktur von Williams) betrieben werden, sind der Inflation stärker ausgesetzt.

Sofern eine höhere Inflation auf gestiegene Rohstoffpreise zurückgeht, wäre dies für Midstream-Unternehmen aus den folgenden Gründen generell positiv:

- Höhere Rohstoffpreise bedeuten gesündere Vertragspartner/Kunden in der E&P-Branche.

- Höhere Preise führen eventuell zu mehr Aktivitäten im Bereich E&P, was einen höheren Bedarf an Infrastruktur-/Wachstumsinvestitionen nach sich zieht.

- Midstream-Unternehmen mit nicht vertraglich festgelegten Volumina / Vermarktungszweigen profitieren direkt, indem sie das Produkt zu höheren Preisen verkaufen können.

Fallstudie 4: Nordamerikanische Unternehmen für erneuerbare Energien

Die Inflationskräfte haben insgesamt die Auswirkungen der Bewertungen auf erneuerbare Energien weltweit verringert. Die meisten Unternehmen für erneuerbare Energien werden über feste Energiekaufverträge mit einer Laufzeit von 10–20 Jahren oder Verträge mit Steigerungsklauseln vergütet und die in diesen Verträgen angenommenen Renditen enthalten meistens langfristige Annahmen zur Inflation. Im Wesentlichen heißt das, dass die Inflation zwar nicht explizit über die Preise weitergereicht wird, die Weitergabe aber stillschweigend beim Aufsetzen des Vertrags vorausgesetzt wird und der Vertrag meistens Puffer für einen Anstieg der Inflation enthält. Unternehmen für erneuerbare Energien sichern sich beispielsweise Wachstum aus ihren Entwicklungs-Pipelines, bei denen Festpreisverträge für die Betriebsphase der Vermögenswerte auf der Grundlage aktueller Marktkonditionen ausgehandelt werden.

Währenddessen treibt die Technologie eine Deflation der Kosten voran und sichert oder steigert die Margen der Unternehmen für erneuerbare Energien. Automation und Software schlagen sich in geringeren Betriebs- und Instandhaltungskosten nieder (den größten Kostenfaktoren); die Unternehmen gehen allgemein davon aus, dass sich dieser Trend fortsetzen wird. Der Bloomberg New Energy Finance prognostiziert eine weitere Senkung der Kapitalkosten bei erneuerbaren Energien bis 2050. Fotovoltaik dürfte beispielsweise bis 2040 um 3 % pro Jahr günstiger werden.

Fallstudie 5: Mautstraßen

Das Recht zum Betrieb von Mautstraßen wird üblicherweise im Rahmen einer Konzession gewährt und ist somit zeitlich begrenzt. Konzessionsverträge definieren die Parameter für den Betrieb der Mautstraße und in den meisten Fällen wird festgelegt, wie die Mautgebühren angehoben werden können. Generell sind Mauterhöhungen an die Inflation gebunden, es gibt jedoch einige Unterschiede, wie zum Beispiel:

- Volle Weitergabe der Inflation (z. B. Westlink M7 in Sydney)

- Partielle Weitergabe der Inflation (z. B. die wichtigsten Mautstraßen in Frankreich und Italien, meist das 0,7-fache des Verbraucherpreisindex)

- Inflationsweitergabe mit Schwellenwert (z. B. WestConnex in Sydney – Verbraucherpreisindex, mindestens jedoch 4 %, bis 2040)

- Keine Inflationsbindung (z. B. 407 ETR in Toronto und I-95 in Virginia – die Maut kann mit gewissen Einschränkungen frei festgesetzt werden)

Ein Mautstraßenbetreiber wie Transurban kann selbst innerhalb eines Landes unterschiedliche Steigerungsmechanismen anwenden. In Sydney gehen die Mautgebühren vierteljährlich entsprechend dem australischen VPI nach oben. In Melbourne steigen sie um 1,05 % pro Quartal, was 4,25 % pro Jahr entspricht; ab Juli 2029 werden sie vierteljährlich um den australischen VPI angehoben. In Brisbane erhöhen sich die Mautgebühren jährlich nach dem VPI von Brisbane. Die Mautgebühren für den WestConnex-Tunnel in Sydney steigen bis Dezember 2040 jährlich um den höheren Wert aus dem australischen VPI oder 4 %.

Die genannten Unterschiede bei der Inflationsweitergabe führen tendenziell zu den folgenden Ergebnissen:

- Eine volle Weitergabe der Inflation führt wahrscheinlich zu begrenzter Sensitivität.

- Eine teilweise Weitergabe der Inflation zeigt sich in höherer Sensitivität, auch wenn die Kosten üblicherweise feststehen und mit der Inflation steigen, sodass sich die EBITDA-Marge bei wachsendem Verkehrsaufkommen verbessert (historisch gesehen ist dies der Grund für die teilweise Weitergabe der Inflation, da die Inflation nach Abzug der Kosten zum Tragen kommt).

- Preissteigerungen mit einem Schwellenwert bedeuten, dass die Bewertungen unterhalb des Inflations-Schwellenwerts inflationsempfindlich sind. Bei rückläufiger Inflation steigt die Bewertung und umgekehrt.

- Konzessionen ohne Inflationsbindung führen üblicherweise dazu, dass die Bewertungen stärker von zunehmendem Verkehr und damit vom wirtschaftlichen Umfeld abhängen.

Daher wird die Inflation meistens weitergegeben, was die Bewertungen von Mautstraßen weniger anfällig für Veränderungen der nominalen Anleihenzinsen macht, wenn diese von steigender Inflation getrieben sind. Die Bewertungen von Mautstraßen sind jedoch sehr anfällig für Schwankungen der realen Anleihenzinsen ohne einen Inflationsanstieg, denn dabei steigen die Abzinsungssätze ohne den Vorteil inflationsgetriebener Steigerungen der Kapitalströme. Außerdem ist zu berücksichtigen, dass Inflation oft in Zeiten stärkerer Wirtschaftstätigkeit auftritt, die üblicherweise ein höheres Verkehrsaufkommen zur Folge hat, wodurch die Auswirkungen der Inflation aus Bewertungssicht weiter ausgeglichen werden.

Fallstudie 6: Flughäfen

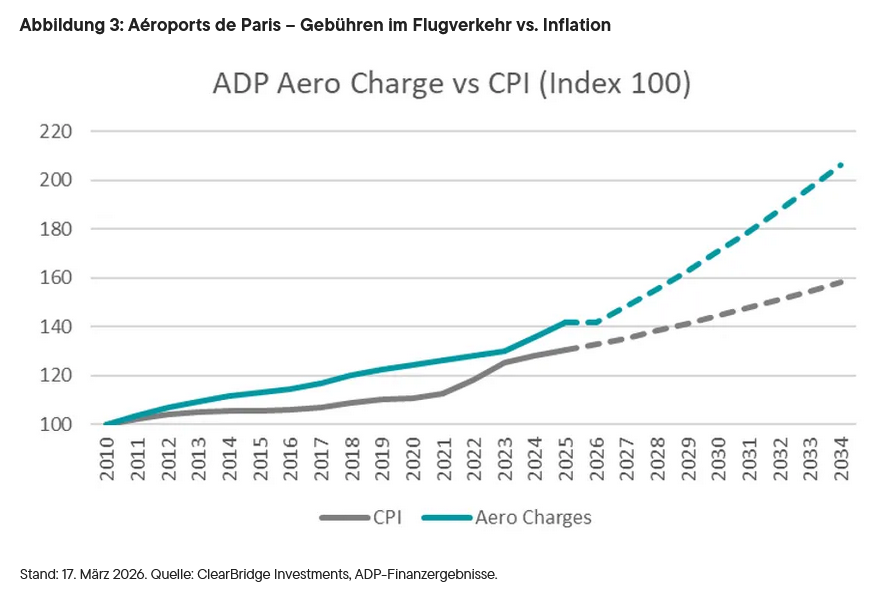

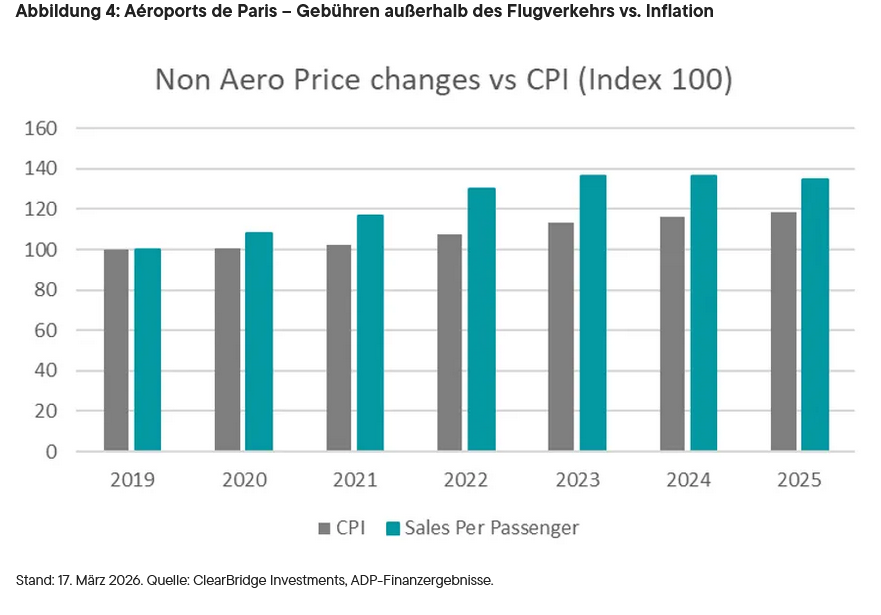

Flughäfen sind meist zu einem gewissen Grad reguliert, daher hängt die Inflationsempfindlichkeit teilweise vom Regulierungsmodell des Flughafens ab. An den meisten Flughäfen gibt es zwei Systeme: Aktivitäten im Zusammenhang mit dem Flugverkehr sind reguliert, Aktivitäten ohne Verbindung zum Flugverkehr (manchmal als gewerbliche Tätigkeiten bezeichnet – Einzelhandelskonzessionen, Verkaufsstellen für Speisen und Getränke und Parkplätze) sind es nicht. Hier zeigen wir, wie beide Systeme bei Aéroports de Paris funktionieren (Abbildungen 3 und 4).

Generell können bei beiden Ertragsarten Inflationssteigerungen weitergegeben werden, jedoch auf unterschiedliche Art:

- Flugverkehr: Üblicherweise legen die Aufsichtsbehörden eine zulässige Rendite fest, die durch regulierte Flughafenaktivitäten generiert werden darf. Diese zulässige Rendite wird meist für fünf Jahre festgelegt und enthält eine Inflationsschätzung. Werden die Inflationsaussichten angehoben oder gesenkt, so wird dies bei der nächsten Neubewertung nach fünf Jahren einbezogen und die regulierten Preise werden entsprechend angepasst. Zudem werden Preiserhöhungen bei der Festlegung für fünf Jahre oft als VPI + x angesetzt, d. h. die Preise werden jedes Jahr an die Inflation angepasst. Somit sind Aktivitäten im Flugverkehr unter Umständen fünf Jahre lang dem Inflationsrisiko ausgesetzt, verfügen aber bei der tatsächlichen Preisbestimmung in vielen Fällen über eine Inflationsbindung.

- Kein Flugverkehr: Die gewerblichen Erträge werden üblicherweise zwischen den Flughäfen und ihren Kunden ausgehandelt. Somit ist das kurzfristige Inflationsrisiko oft durch Vertragskonditionen vorgegeben, während das langfristige Risiko von der Verhandlungsposition abhängt. In der Vergangenheit konnte bei den Flughafenerträgen die Inflation durch wachsende Passagierzahlen bei passagierabhängigen Aktivitäten wie Einzelhandel und Parken ausgeglichen werden. Der Anstieg der Immobilienerträge lag oft über der Inflation, da Flächen für Flughäfen Mangelware sind.

Die Fähigkeit eines Flughafens, Preissteigerungen weiterzugeben, wird durch viele weitere Faktoren beeinflusst, zum Beispiel:

- Zusammensetzung der Passagiere: Eine Zunahme sehr ausgabefreudiger Passagiergruppen, wie beispielsweise chinesischer Touristen, beeinflusst die Erträge.

- Wechselkurse: Wechselkurse werden üblicherweise direkt durch die kurzfristigen Ausgaben weitergegeben, da die meisten Reisenden ein Budget in ihrer Heimatwährung haben und ihre Ausgaben bei Wechselkursschwankungen sofort anpassen. Wechselkurse stehen oft unter dem Einfluss der Erwartungen für die Anleihenzinsen im betreffenden Land, die wiederum von der Inflation beeinflusst werden.

- Passagiervolumen: Ein weiterer wichtiger Faktor für die Möglichkeit eines Flughafens, Inflationseffekte weiterzugeben, ist das Passagiervolumen, denn die meisten Ertragsströme sind ein direktes Produkt der Passagieranzahl und der Preise. Somit können Schwankungen der Ticketpreise sich auf die Erschwinglichkeit von Reisen und damit auf die Passagierzahlen auswirken. In den vergangenen 50 Jahren waren die Preise für Flugtickes real rückläufig – oft bei gleichzeitig steigenden verfügbaren Einkommen, sodass die Nachfrage nach Reisen stieg. Eine schwankende Entwicklung der Flugpreise beeinflusst auch den Gesamtertrag.

Fazit

In einem Umfeld mit höherer Inflation, insbesondere wenn diese durch Energieschocks verursacht wird, könnten die Zinsen auf hohem Niveau bleiben. Viele Infrastrukturunternehmen verfügen jedoch über Mechanismen, die zur Sicherung des realen Cashflows im Laufe der Zeit beitragen, sei es durch explizite Indexbindung, vertragliche Anpassungsklauseln oder regulatorische Neufestsetzungen. Insgesamt variieren zwar Ausmaß und Zeitpunkt der Inflationsweitergabe je nach Art des Vermögenswerts, doch eine sorgfältige Anlageauswahl und die Kenntnis dieser Weitergabemechanismen können dazu beitragen, Inflation und höhere Zinsen zu meistern.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich. Es kann nicht garantiert werden, dass Prognosen, Vorhersagen oder Einschätzungen in Bezug auf Volkswirtschaften oder Finanzmärkte realisiert werden.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden.

Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in den Schwellenländern noch größer.

Die Vermögensallokation auf verschiedene Strategien, Anlageklassen und Investments kann sich als nicht vorteilhaft erweisen und zu anderen als den gewünschten Ergebnissen führen.

Rohstoffe und Währungen sind mit erhöhten Risiken verbunden, zu denen unter anderem Marktrisiken und politische Risiken, das Regulierungsrisiko sowie Risiken im Zusammenhang mit naturgegebenen Bedingungen gehören, sodass sie unter Umständen nicht für alle Anleger geeignet sind.

Sofern das Portfolio eine Konzentration in bestimmten Wertpapieren, Regionen oder Branchen aufweist, unterliegt es höherer Volatilität.

Diversifizierung ist keine Garantie für Gewinne und bietet keinen Schutz vor Verlusten. Dividenden können schwanken und sind nicht garantiert, und ein Unternehmen kann seine Dividende jederzeit kürzen oder streichen.

Unternehmen im Infrastruktursektor können einer Vielzahl von Faktoren ausgesetzt sein, darunter hohe Zinskosten, hohe Verschuldung, die Auswirkungen von Konjunkturabschwüngen, verschärfter Wettbewerb und die Auswirkungen staatlicher und regulatorischer Maßnahmen und Praktiken.

Anlagestrategien, die darin bestehen, thematische Anlagechancen zu identifizieren, und ihre Wertentwicklung können beeinträchtigt werden, wenn der Anlageverwalter die tatsächlichen Chancen nicht erkennt oder wenn sich das Thema auf nicht erwartete Weise entwickelt.

Diesen Beitrag teilen: