Was bedeutet eine höhere Inflation für die US-Wirtschaft und die Fed?

Angesichts der steigenden Inflation spüren die US-Verbraucher den Druck und die Fed wägt ihre Optionen ab.

15.06.2026 | 07:58 Uhr

Der Konflikt im Iran blockierte die Straße von Hormus und verursachte einen weitreichenden Anstieg der Energiepreise. Jetzt, mehrere Monate nach Beginn der Feindseligkeiten, beginnt sich die teurere Energie in den US-Inflationsdaten zu zeigen. Wir erwarten, dass sich das Preisniveau weiter aufheizt, was die Haushaltsbudgets zusätzlich belastet und die geldpolitischen Optionen der Federal Reserve verkompliziert.

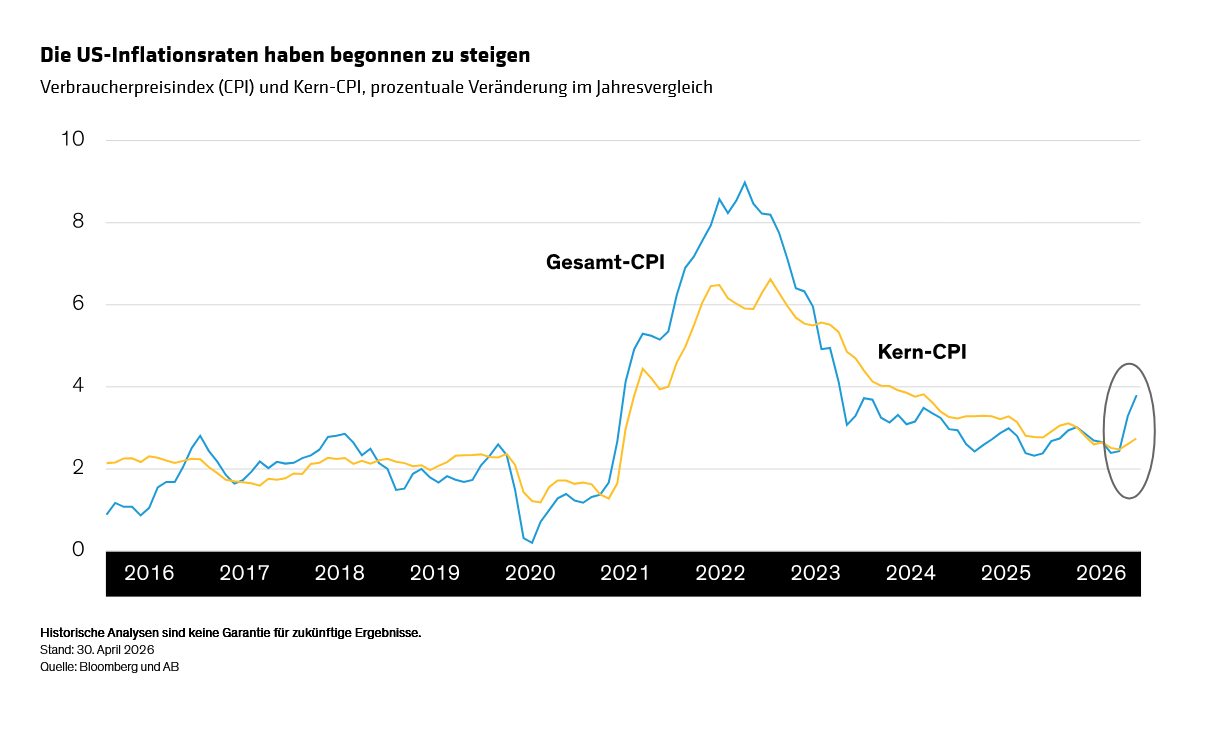

Den jüngsten Messwerten zufolge steigt die US-Inflation beim Gesamtindex und bei anderen wichtigen Komponenten (Abbildung). Die Veränderungsrate im Jahresvergleich beim Gesamt-Verbraucherpreisindex (CPI) ist von 2,4 % im Februar auf 3,8 % im April gestiegen und hat sich um fast 1,5 Prozentpunkte beschleunigt. Sofern die Ölpreise nicht stark sinken – und zwar bald –, erwarten wir, dass die Gesamtinflation weiter steigen wird. Der Kern-CPI, der volatile Lebensmittel- und Energiepreise ausschließt, hat sich um rund 0,3 Prozentpunkte beschleunigt. Er bewegt sich tendenziell langsamer als die Gesamtinflation, ist aber hartnäckiger. Wir glauben, dass hier noch mehr zu erwarten ist.

Die Folgeeffekte höherer Energiepreise für Verbraucher

Die US-Haushalte beginnen, den Druck höherer Preisniveaus zu spüren, und die Risiken eines langsameren Wirtschaftswachstums nehmen zu. Jeder Dollar, den eine Familie in ihren Bezintank pumpt, ist ein Dollar, der nicht für etwas mit einem höheren Multiplikatoreffekt auf die restliche US-Wirtschaft ausgegeben wird. Ein Kauf mit diesem größeren Welleneffekt, sei es ein Restaurantbesuch oder ein Heimwerkerprojekt, trägt dazu bei, die wirtschaftliche Aktivität zu verstärken.

Da die Inflation die Kaufkraft des Einkommens aushöhlt, könnten viele Haushalte in den kommenden Monaten das Bedürfnis verspüren, ihre Ausgaben zurückzuschrauben. Wir erwarten keinen Rückgang, der stark genug ist, um eine Rezession auszulösen, aber der Verbraucher ist nach wie vor der mit Abstand größte Motor der US-Wirtschaft – und macht etwa 70 % der Gesamtaktivität aus. Wenn der Verbraucher schwächelt, wird auch die Gesamtwirtschaft schwächeln.

Die Benzinpreise sind die Hauptursache für die höhere Inflation, aber steigende Energiepreise haben noch weitreichendere Auswirkungen. Die Benzinpreise sind in diesem Jahr bisher um etwa 50 % gestiegen und nähern sich einem Niveau, das zuletzt beim Inflationsschub nach der Pandemie erreicht wurde. „Zweitrundeneffekte“ machen jedoch etwa Flugtickets teurer und erhöhen die Frachtkosten. Diese Kosten beunruhigen die politischen Entscheidungsträger, da sie tendenziell hartnäckig sind. Gebühren wie „Treibstoffzuschläge“ bei Flugpreisen oder Warenlieferungen bleiben auch nach dem Abklingen anfänglicher Energieschocks bestehen und halten die Kerninflation höher.

US-Haushalte treten bei den Gehältern auf der Stelle

Im Moment konzentriert sich unsere Sorge jedoch darauf, wie sich die Energiepreise auf die Gesamtwirtschaft auswirken, und es gibt hier genügend Hinweise, um besorgt zu sein.

Unser bevorzugter Indikator für die finanzielle Gesundheit der Verbraucher ist das Haushaltseinkommen. Nehmen Sie die Anzahl der Erwerbstätigen, multiplizieren Sie diese mit den durchschnittlich geleisteten Arbeitsstunden und dann mit dem durchschnittlichen Stundenlohn. Im vergangenen Jahr ist diese Kennzahl um 3,8 % gestiegen – genau so stark wie die Inflation. Mit anderen Worten: Inflationsbereinigt ist das Einkommen der US-Haushalte seit 12 Monaten nicht gestiegen (Abbildung). Im Großen und Ganzen treten die Haushalte auf der Stelle.

Wenn die Inflation weiter ansteigt, was wahrscheinlich ist, müssen die Haushalte auf ihre Ersparnisse zurückgreifen, Geld aufnehmen oder finanzielle Vermögenswerte verkaufen, nur um ihren Konsum auf dem gleichen Niveau zu halten. Selbst wenn es ihnen gelingt, den Konsum stabil zu halten, wird dies wahrscheinlich nicht ausreichen, um das Bruttoinlandsprodukt zu steigern, sodass die Wirtschaft für ihr Wachstum vollständig auf andere Sektoren angewiesen sein wird. Zwar erwarten wir, dass die Unternehmensinvestitionen in Künstliche Intelligenz anhalten. Das dürfte jedoch nur ein teilweiser Ausgleich für die schwindende Konsumkraft sein.

Wie widerstandsfähig ist die K-förmige Wirtschaft?

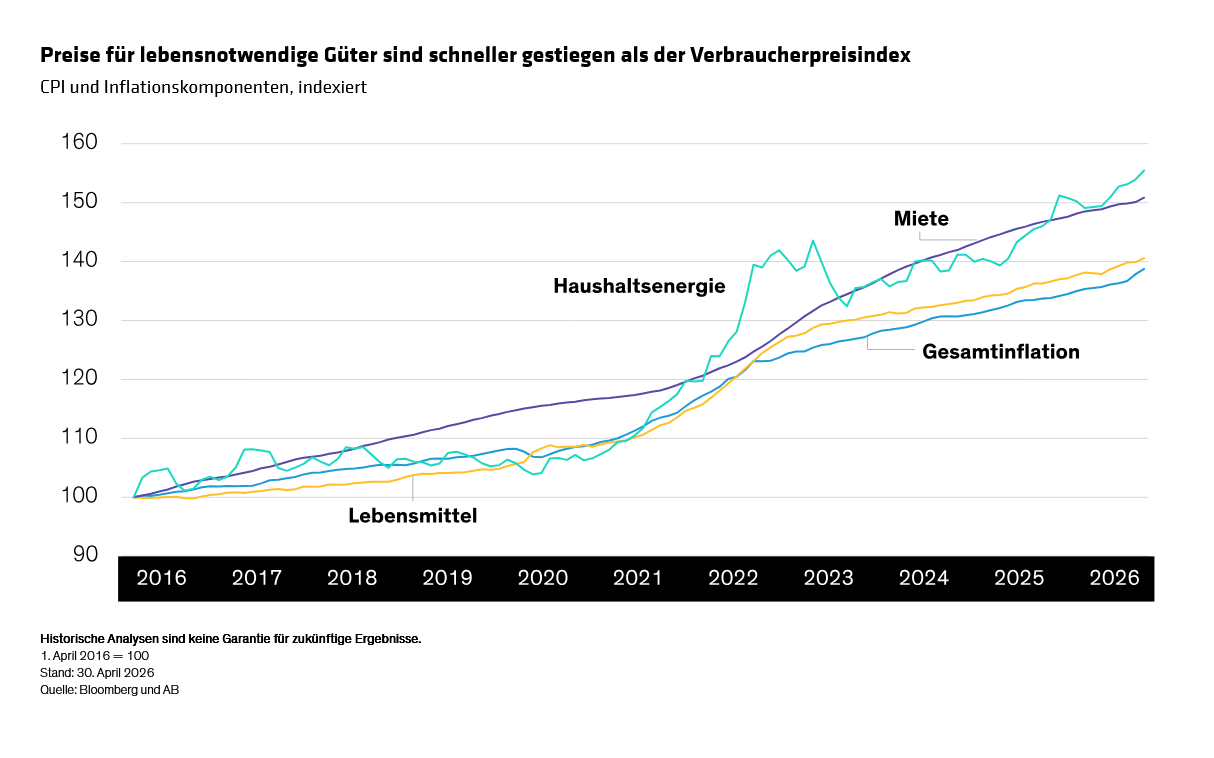

Die Lohneinkommensschätzung unterschätzt die Inflationsherausforderung für viele Haushalte. Menschen mit geringerem Einkommen geben einen höheren Anteil dieses Einkommens für Grundbedürfnisse aus – Lebensmittel, Energie und Miete. Seit vielen Jahren steigen die Kosten für diese Grundbedürfnisse schneller als die allgemeine Inflation (Abbildung). Verbraucher mit geringerem Einkommen verfügen nicht mehr über die überschüssigen Ersparnisse, die sie noch während des Inflationsanstiegs nach der Pandemie hatten, um die Belastung abzufedern, daher erwarten wir, dass sie ihre Ausgaben etwas einschränken werden.

Damit bleiben zwei große Fragen für die US-Wirtschaft insgesamt. Erstens, können Verbraucher mit höherem Einkommen weiterhin die Lücke füllen, während Verbraucher mit niedrigerem Einkommen—der untere Ast der K-förmigen US-Wirtschaft—beginnen, sich einzuschränken? Und zweitens: Falls Besserverdiener tatsächlich einspringen, können sie diese Unterstützung aufrechterhalten, wenn die Finanzmärkte ihre starke Performance der letzten Quartale nicht fortsetzen? Die Antworten werden maßgeblich dazu beitragen, den Wachstumskurs der US-Wirtschaft in der zweiten Jahreshälfte zu bestimmen.

Ein Dilemma für das duale Mandat der Federal Reserve

Aus geldpolitischer Sicht sind Angebotsschocks wie der steigende Ölpreis schwer zu handhaben. Die Federal Reserve kann durch Zinsänderungen keine Ölvorräte freisetzen. Steigende Energiekosten treiben die Wirtschaft vom Doppelmandat der Fed für Vollbeschäftigung und Preisstabilität weg – in beide Richtungen. Ein langsameres Wachstum birgt das Risiko, den Arbeitsmarkt zu schwächen, während steigende Ölpreise die Inflation anheizen. Wenn die Fed aggressiv auf die Bedrohung auf der einen Seite reagiert, riskiert sie, die Situation auf der anderen Seite zu verschlimmern.

Angesichts dieses Dilemmas erwarten wir, dass die Fed beobachtet und abwartet. In den kommenden Monaten werden wir mehr Daten darüber sehen, wie sich der Ölschock auf die Wirtschaft auswirkt und ob die größere Gefahr für das Wachstum oder die Inflation besteht. Bis dahin glauben wir nicht, dass der neue Fed-Vorsitzende Kevin Warsh auf Zinsschritte drängen wird. Wir denken aber durchaus, dass der nächste Schritt letztendlich eine Senkung sein wird, obwohl der Krieg dies verzögert hat.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2026 AllianceBernstein L.P.

Diesen Beitrag teilen: