- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Möbert: Deutscher Häuser- und Wohnungsmarkt 2018

| Deutscher Häuser- und Wohnungsmarkt 2018 | |

| 01/2018 | |

| Jochen Möbert | |

| Deutsche Bank (Website) |

Download Kommentar @ Feedback an Redaktion

Ausblick auf Preise und Mieten in den Städten Berlin, Düsseldorf, Frankfurt, Hamburg, München und Stuttgart

23.01.2018 | 10:30 Uhr

Deutschlands Metropolen boomen. Im aktuellen Immobilienzyklus, der im Jahr 2009 begann, sind die Haus- und Wohnungspreise in vielen Städten kräftig gestiegen. Die Wohnungspreise haben sich in einigen Städten sogar verdoppelt. Die Nachfrage wird vielerorts von einem hohen Einwohner- und Beschäftigungswachstum und fallenden Arbeitslosenraten getrieben. Die Angebotselastizität ist durchweg niedrig. Der Neubau wird nur langsam ausgeweitet. Die Leerstandsquoten fallen. Das Mietwachstum nimmt Tempo auf. Regulatorisch dürfte es kaum gelingen, den Wohnraummangel in den Griff zu bekommen. Im Jahr 2018 dürften die Preise und Mieten kräftig steigen.

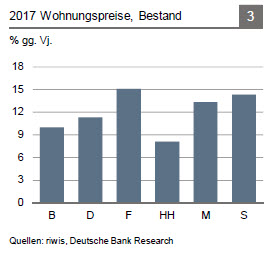

Einige Stadtdaten unterstreichen die hohe Nachfrage und die Angebotsknappheit in den Metropolen. München hat eine Leerstandsquote von faktisch null. Berlin hatte im Jahr 2017 ein Beschäftigtenwachstum von rund 4%. In Frankfurt fehlten bereits im Jahr 2015 40.000 Wohnungen. Der Anstieg der Wohnungs- preise um 15% gegenüber Vorjahr im Jahr 2017 ist also nicht nur ein Brexiteffekt. Stuttgarts Kessellage verhindert einen dynamischen Neubau. Die Wohnungspreise haben sich im Zyklus verdoppelt.

Auch in Hamburg und Düsseldorf sind kräftige Preisanstiege zu verzeichnen. Jedoch ist die Nachfrage dort weniger dynamisch als in anderen Metropolen. Beide Städte könnten deshalb eine höhere Zinssensitivität aufweisen als andere Metropolen. Da wir in unserem Basisszenario jedoch nur marginale Zinserhöhungen im Verlauf dieses Jahres erwarten, rechnen wir für 2018 auch in diesen beiden Städten mit weiteren Preis- und Mietsteigerungen.

Die Überbewertungen und das Risiko einer ausgewachsenen Preisblase im deutschen Häusermarkt steigen. Bis der Preisgipfel erreicht wird, dürften - zumindest in den meisten deutschen Metropolen - noch einige Jahre vergehen.

Jahresausblick auf Berlin, Düsseldorf, Frankfurt, Hamburg, München und Stuttgart

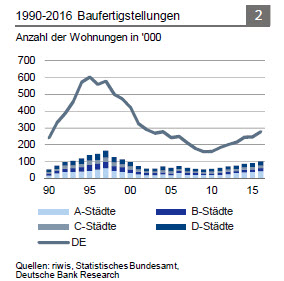

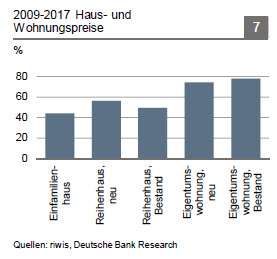

— Im aktuellen Immobilienzyklus von 2009 bis 2017 stiegen die Preise in den Metropolen (A-Städte) um 80%, in den B- und C-Städten um rund 60%. Die Zahl der fertiggestellten Wohnungen dürfte im Jahr 2017 erstmals über 300.000 und im Jahr 2018 auf 335.000 steigen. Ausgehend von einem Bedarf von mindestens 350.000 Wohnungen würde damit der Nachfrageüberhang in beiden Jahren ansteigen. Aufgrund der hohen Nachfrage bleibt der Preisdruck im deutschen Häusermarkt bestehen. Folglich sind für alle Metropolen weitere Preis- und Mieterhöhungen zu erwarten. Die Überbewertungen und das Risiko einer ausgewachsenen Preisblase im deutschen Häusermarkt steigen. Bis der Preisgipfel erreicht wird, dürften - zumindest in den meisten deutschen Metropolen - noch einige Jahre vergehen.

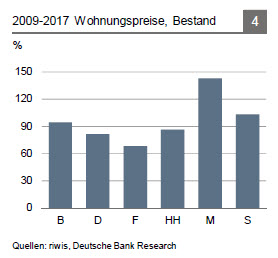

— In München haben sich die Wohnungspreise vom 2009 bis 2017 mehr als verdoppelt. Im gleichen Zeitraum stieg die Einwohnerzahl von 1,36 Mio. auf 1,53 Mio. Es fehlen mehrere 10.000 Wohnungen. Die Leerstandsquote ist faktisch null. Auch perspektivisch baut München zu wenig. Angesichts der Engpässe erwarten wir in den nächsten Jahren höhere Preise und Mieten.

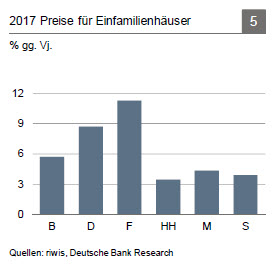

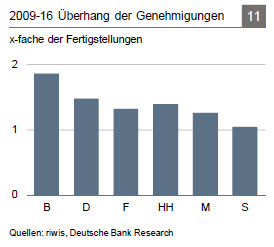

— In Berlin wuchsen im Jahr 2017 die Haus- und Wohnungspreise um rund 10% gegenüber Vorjahr. Die Arbeitslosenraten fallen auf Rekordtiefstände und das Beschäftigtenwachstum ist hoch. Der Neubau ist träge. Die hohe Diskrepanz zwischen Genehmigungen und Fertigstellungen besteht fort. Die Preise und Mieten dürfte auch im Jahr 2018 ungebremst ansteigen.

— Die Einwohnerzahl in Frankfurt wächst mit rund 8.000 Personen pro Jahr. Der gute Arbeitsmarkt kurbelt die Nachfrage zusätzlich an. Das Angebot ist knapp. Es fehlen ca. 50.000 Wohnungen. Folglich stiegen die Preise und Mieten im Jahr 2017 nicht nur aufgrund der Brexit-Phantasien kräftig. Die angespannte Marktlage dürfte über Jahre bestehen bleiben.

— In Hamburg stiegen die Wohnungspreise im Bestand seit dem Jahr 2009 um mehr als 70%. Die Mieten wachsen im Vergleich zu den anderen Metropolen unterdurchschnittlich. Die relativ rege Bauaktivität und die stabile Einwohnerzahl dämpfen die Mietdynamik. Die Niedrigzinsen könnten deshalb der Haupttreiber für Hamburgs Wohnungs- und Hauspreise sein. Entsprechend könnte die Zinssensitivität höher sein als in anderen Metropolen. In unserem Basisszenario erwarten wir 2018 nur leicht steigende Hypothekenzinsen. Daher dürften in Hamburg die Haus- und Wohnungspreise im laufenden Jahr weiter kräftig zulegen.

— Düsseldorf dürfte eine ähnliche Zinssensitivität wie Hamburg aufweisen. Die Zahl der Einwohner erhöhte sich seit 2009 um „nur“ 5%. Auch andere Nachfragetreiber waren relativ zu anderen Metropolen weniger dynamisch. Aufgrund des Umfelds sind die Wohnungspreise und Mieten eher (unter-) durchschnittlich gewachsen. Preise und Mieten dürften aber auch im Jahr 2018 weiter ansteigen.

— Stuttgart weist ein geringes Einwohnerwachstum auf. Seit dem Jahr 2009 ist lediglich ein Plus von rund 6% zu verzeichnen. Die Kessellage beschränkt den Neubau auch auf lange Sicht. Die sehr gute Wirtschaftsstruktur und der dynamische Arbeitsmarkt sind wesentliche Preistreiber. Die Wohnungspreise im Bestand stiegen seit dem Jahr 2009 um mehr als 100% und im Jahr 2017 um 14%. Die Wiedervermietungsmieten stiegen im gleichen Zeitraum um 63% und im Jahr 2017 verzeichneten sie ein Plus von rund 12%. Angesichts des wohl weiter boomenden Arbeitsmarktes dürften die Nachfrage und somit auch die Preise und Mieten in den kommenden Jahren weiter zulegen.

Preisdruck im deutschen Häusermarkt dürfte hoch bleiben

Seit dem Beginn des Jahres 2009 steigen die Haus- und Wohnungspreise. Damit ist 2018 das zehnte Jahr des aktuellen Immobilienzyklus. Trotz der Zykluslänge sind die wesentlichen Merkmale weiterhin Wohnungsknappheit und ein recht unelastisches Angebot. Bundesweit fehlen rund 1 Mio. Wohnungen. Besonders angespannt bleibt die Lage in den Metropolen (A-Städte), in denen vom Jahr 2009 bis 2017 die Preise um rund 80% stiegen. Auch in den B-/C-Städten legten sie kräftig um rund 60% und in den D-Städten um 50% zu. Immerhin steigt die Zahl der neugebauten Wohnungen. Nach fast 280.000 fertiggestellten Wohnungen im Jahr 2016 dürfte die Zahl im Jahr 2017 erstmals auf 305.000 steigen (Veröffentlichungstermin: Juni 2018). Für das Jahr 2018 erwarten wir eine Steigerung auf 335.000. Ausgehend von einem Bedarf von mindestens 350.000 Wohnungen (Schätzung der Bundesregierung, andere Analysen ermitteln einen Bedarf von 400.000 oder mehr) würde damit die Knappheit am Wohnungsmarkt weiter zunehmen.

Im Jahr 2017 erhöhten sich aufgrund dieser zunehmend angespannten Markt- lage die Hauspreise noch kräftiger als in den Vorjahren. Laut bulwiengesa (126 Städte) legten die Hauspreise im Durchschnitt um rund 6 ½% zu und die Wohnungspreise um mehr als 10%. Wie schon in den letzten Jahren war die Preisdynamik in den Metropolen und Großstädten am höchsten. Aber auch in den kleineren Städten waren vielfach deutliche Preissteigerungen zu verzeichnen und in keiner der 126 Städte gaben die Preise nach. Der Preisboom spiegelt sich auch in der Mietdynamik wider. Im Jahr 2017 erhöhten sich die Neuvermietungsmieten um 6% und die Wiedervermietungsmieten um 7%. Dies ist der kräftigste Anstieg seit 1993. Zudem hat das Mietwachstum über den Zyklus seit dem Jahr 2009 zugenommen. Die Mietpreisbremse entpuppt sich als Investitionsbremse und damit als Bumerang für den Mieterschutz.

Für das Jahr 2018 erwarten wir erneut eine hohe Preis- und Mietdynamik. Die Angebotsknappheit am Häusermarkt und der sehr gute Arbeitsmarkt bleiben die dominierenden Preistreiber. Gedämpft wird die Nachfrage im Jahr 2018 durch die hohen Preise, die manchen potentiellen Käufer aus dem Markt drängen dürften. Ebenso dürften höhere Kapitalmarktzinsen und in der Folge leicht steigende Hypothekenzinsen die Nachfrage leicht dämpfen. Für Ende 2018 erwarten wir ein Niveau der 5-10jährigen Hypothekenzinsen von 2% (aktuell 1,7%). Mit der hohen Preisdynamik im Jahr 2017 und der anhaltend hohen Angebotsknappheit, deren Abbau noch viele Jahre dauern dürfte, hat das Risiko einer Blasenbildung im aktuellen Zyklus deutlich zugenommen. Deutschlands Metropolen dürften unter diesen Vorzeichen weiterhin im Mittelpunkt stehen. Daher analysieren wir hier sechs große Häuser- und Wohnungsmärkte: Berlin, Düsseldorf, Frankfurt, Hamburg, München und Stuttgart.

München baut auch im nächsten Jahrzehnt zu wenig

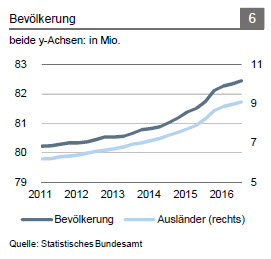

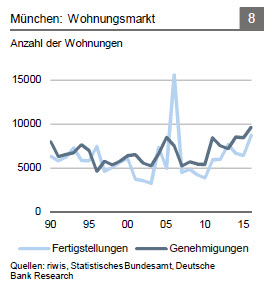

Vom Jahr 2011 bis 2015 wurden in München lt. offiziellen Angaben 36.000 Wohnungen fertiggestellt. Anfang 2018 gibt es auf der Homepage der Stadt München noch keinen Wohnungsmarktbericht für 2016/17. Laut bulwiengesa wurden im Jahr 2016 7.400 neue Wohnungen fertiggestellt und damit nicht wesentlich mehr als in den Vorjahren. Auch im Jahr 2017 dürfte der Neubau nur geringfügig angekurbelt worden sein. Plante die Stadt München bis 2016 mit einem jährlichen Neubaubedarf von 7.000 Wohneinheiten, steigt die „Zielzahl“ von 2017 bis 2021 auf 8.500 Wohneinheiten. Kumuliert liegt die Zahl der fertiggestellten Wohnungen von 2011 bis 2017 somit bei fast 52.000. Für etwas mehr als 100.000 Menschen wurde also neuer Wohnraum geschaffen. In den vergangenen sechs Jahren ist (ausgehend vom Zensus 2011) die Zahl der Einwohner aber sukzessive von 1,36 Mio. auf 1,55 Mio. im Jahr 2016 gewachsen. Im Jahr 2017 ist die Einwohnerzahl allerdings leicht rückläufig. Nach offiziellen Zahlen gab es im September 2017 1,53 Millionen Münchner (letzter verfügbarer Wert). Womöglich sind einigen Münchnern die Mieten zu stark gestiegen. Vermutlich ist aber hierfür ein bekannter statistischer Effekt bei der Registrierung von Aus- ländern verantwortlich. Denn deren Zahl ist gesunken und deren Erfassung durch die Meldeämter ist aufgrund ihrer relativ vielen Wohnortwechsel lückenhaft. Ausgehend von diesen Zahlen hat München heute rund 180.000 Einwohner mehr als im Jahr 2011. Entsprechend fehlen in München fast 40.000 Wohnungen, alleine um die Neuankömmlinge mit Wohnraum zu versorgen.

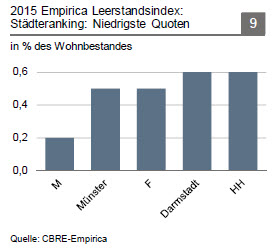

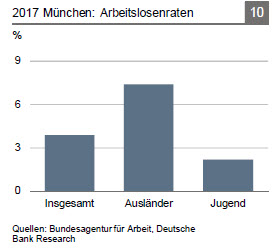

Auch der äußerst dynamische Münchner Arbeitsmarkt befeuert die Nachfrage nach Wohnraum. Die Zahl der Beschäftigten wuchs im Jahr 2017 um mehr als 3%, und auch im gesamten Zyklus war das Beschäftigtenwachstum mit 22% im Vergleich zu anderen Städten hoch. Ebenso bemerkenswert sind die niedrigen Arbeitslosenraten (insgesamt 4,3%, Ausländer 8,0%1, Jugend 2,7%). München kann zudem auf eine sehr hohe Akademikerquote verweisen. Laut Arbeitsagentur betrug der Anteil der Akademiker unter den sozialversicherungspflichtig Beschäftigten 32%. Dies ist der höchste Wert unter allen Metropolen und der zweithöchste bundesweit. Entsprechend der schon zuvor vorhandenen Engpässe berechnet Empirica für Ende 2015 eine Leerstandsquote von 0,2%. Mittlerweile dürfte der Leerstand faktisch null und der Preisdruck noch größer sein. Wie wenig Fläche in München insgesamt verfügbar ist, lässt sich auch an den Leerständen im Büromarkt ablesen. Dort fielen seit dem Jahr 2013 die Leerstände von 7,2% sukzessive auf unter 2%. Zum Vergleich: In den anderen Metropolen (A-Städte) liegt die Leerstandsquote im Büromarkt bei rund 5%.

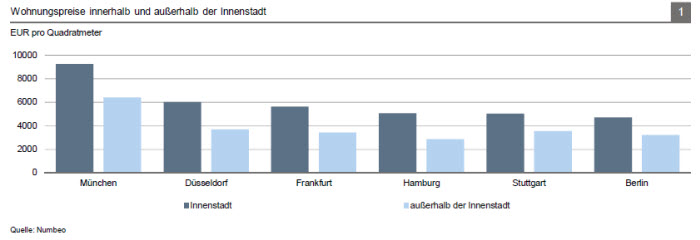

Aus internationaler Sicht ist München Deutschlands teuerste Stadt, dabei durchaus nachvollziehbar bewertet. Laut Numbeo2 liegen Münchens Quadratmeterpreise außerhalb der Innenstadt bei EUR 6.370 und im europäischen Vergleich auf Rang 7. Teurer sind die Städte Genf, Zürich, Basel, London, Paris und Lausanne. Zum Vergleich: Ende des Jahres 2016 lag München mit EUR 5.340 noch auf Rang 14. Eine Ursache für die deutliche Rangverbesserung ist auch die Euroaufwertung. Das hohe Preiswachstum wird von bulwiengesa bestätigt. So stiegen im Jahr 2017 die Preise für Reihenhäuser um rund 8% gegenüber dem Vorjahr und die Wohnungspreise um rund 12%. Ein Ende der Miet- und Preisanstiege ist bei aktueller Neubaudynamik auf kurze Sicht nicht absehbar. Aber auch mittel- bis langfristig könnte der Preisdruck groß bleiben. Gemäß der aktuellen Planungsprognose der Stadt München (veröffentlicht im Mai 2015) steigt die Einwohnerzahl im Jahr 2030 auf über 1,7 Mio. Dies entspricht einem Zuwachs von rund 150.000 Einwohnern oder einem Neubaubedarf von 75.000 Wohnungen. Mit den schon heute 40.000 fehlenden Wohnungen müssten bis zum Jahr 2030 über 100.000 Wohnungen fertiggestellt werden. Bei dem geplanten aktuellen Fertigstellungstempo von 8.500 Wohnungen jährlich würde der Wohnungsmangel bis zum Jahr 2030 fortbestehen. Wenn die prognostizierten Entwicklungen eintreten, dürfte die Stadt München mehr als jede andere Stadt gezwungen sein, die aktuelle Stadtentwicklungspolitik zu überdenken. Momentan setzt sie jedoch nicht auf zusätzlichen Neubau, sondern auf Restriktionen.

So gilt seit Mitte Dezember 2017 eine „Neue Satzung über das Verbot der Zweckentfremdung von Wohnraum“, wodurch die Stadt München Bußgelder von bis zu EUR 500.000 verhängen kann. Dabei gilt Wohnraum nicht nur als zweckentfremdet, wenn er gewerblich oder als Ferienwohnung genutzt wird, sondern auch schon dann, wenn er länger als 3 Monate leer steht. Angesichts der Wohnungsnot dürften diese Maßnahmen ein Tropfen auf den heißen Stein sein. Bei der zumindest relativ zum Bevölkerungswachstum geringen Neubauaktivität in München ist die Botschaft für die Investoren klar: München dürfte noch teurer werden. London und einige Städte in der Schweiz haben laut Numbeo Quadratmeterpreise außerhalb der Innenstadt von mehr als EUR 7.000.

Den vollständigen Bericht zum Immobilien-Markt finden Sie oben zum Download als PDF.

Diesen Beitrag teilen: