AB: US-Hochzinsanleihen – Warum kürzer klüger sein könnte

Möchten Sie die Volatilität reduzieren, ohne das Ertragspotenzial zu beeinträchtigen? Ziehen Sie US-Hochzinsanleihen mit kurzer Laufzeit in Betracht.

10.06.2025 | 07:42 Uhr

Politische Unsicherheit und gemischte konjunkturelle Signale sorgen weiterhin für Aufregung an den US-Finanzmärkten und sorgen für erhöhte Volatilität. Auch wenn der Anstieg der Volatilität einige Anleger in US-Hochzinsanleihen verunsichern könnte, glauben wir, dass der Sektor weiterhin Chancen bietet – und dass Anleger durch die Fokussierung auf Anleihen mit kürzeren Laufzeiten in der Lage sein könnten, die Portfoliovolatilität zu reduzieren, ohne das Einkommenspotenzial zu opfern.

Höhere Ausschüttungen bei geringerer Volatilität: Eine starke Mischung

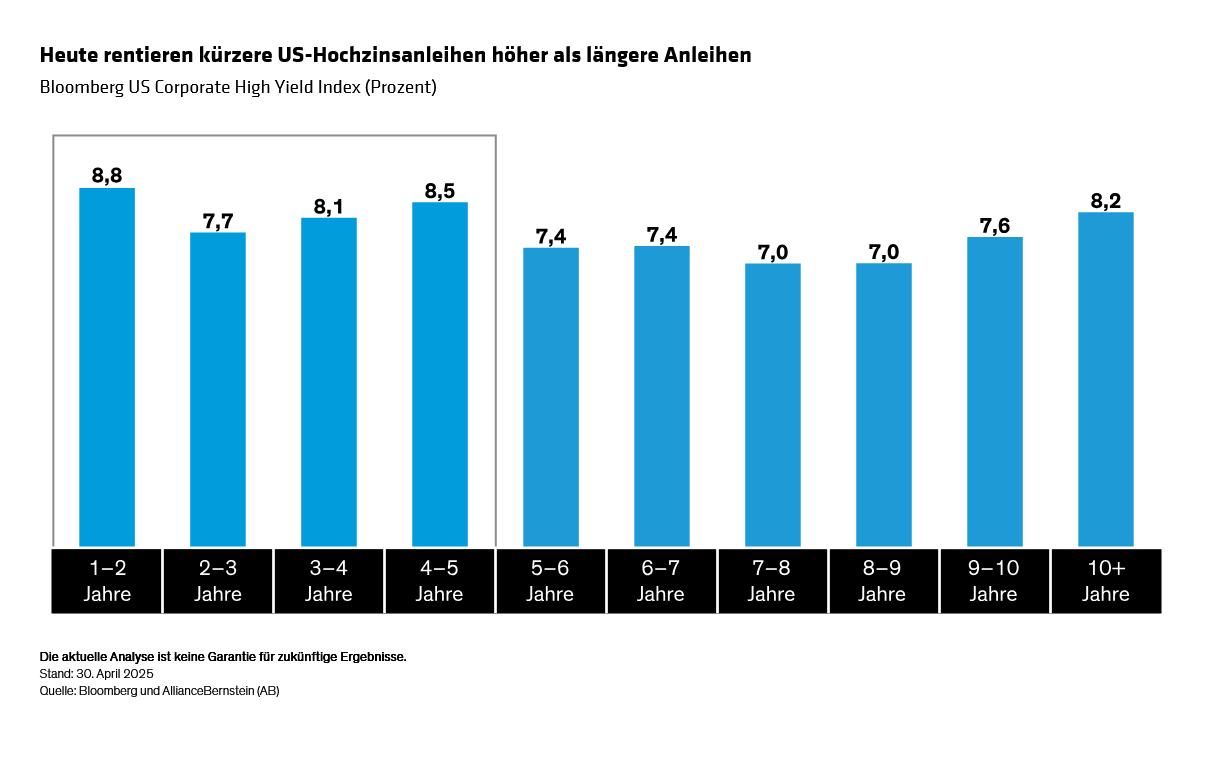

Selbst in normalen Zeiten kann eine kurzfristige Hochzinsstrategie hohe Renditen bieten, wenn auch kürzere Anleihen weniger abwerfen als längerfristige Papiere. Heute bedeuten flachere Treasury- und Spread-Kurven jedoch, dass Hochzinsanleihen mit kurzer Laufzeit mehr abwerfen als mittel- und langfristige Anleihen (Abbildung). Das ist eine deutliche Abkehr von historischen Normen.

Darüber hinaus sind die Renditen im Vergleich zu den historischen

Niveaus der letzten anderthalb Jahrzehnte weitgehend hoch. Heute

übertrifft der Yield-to-Worst– ein zuverlässiger Indikator für die Fünf-Jahres-Vorwärts-Erträge

– viele 10-Jahres-Aktienertragsprognosen. Höhere Renditen bieten einen

Puffer gegen Marktvolatilität, wie wir im April gesehen haben, als sich

die Spreads von Hochzinsanleihen aufgrund von Zollbedenken um rund 60 %

ausweiteten, der Sektor jedoch besser abschnitt als der Aktienmarkt.

US-Hochzinsanleihen mit kurzer Laufzeit weisen zudem ein attraktiveres

Risikoprofil auf als längerfristige Hochzinsanleihen, da sie weniger

anfällig für Spread-Veränderungen sind. Anleger haben auch einen

besseren Einblick in kurzfristige finanzielle Risiken, so dass sie

kurzfristige Anleihen, die ausfallen könnten, leichter vermeiden können.

In der Regel würde man erwarten, im Gegenzug für diese Vorteile Ertrag

zu opfern. Doch aktuell werden Anleger in kuzen Hochzinsanleihen

tatsächlich dafür belohnt, weniger Risiken einzugehen.

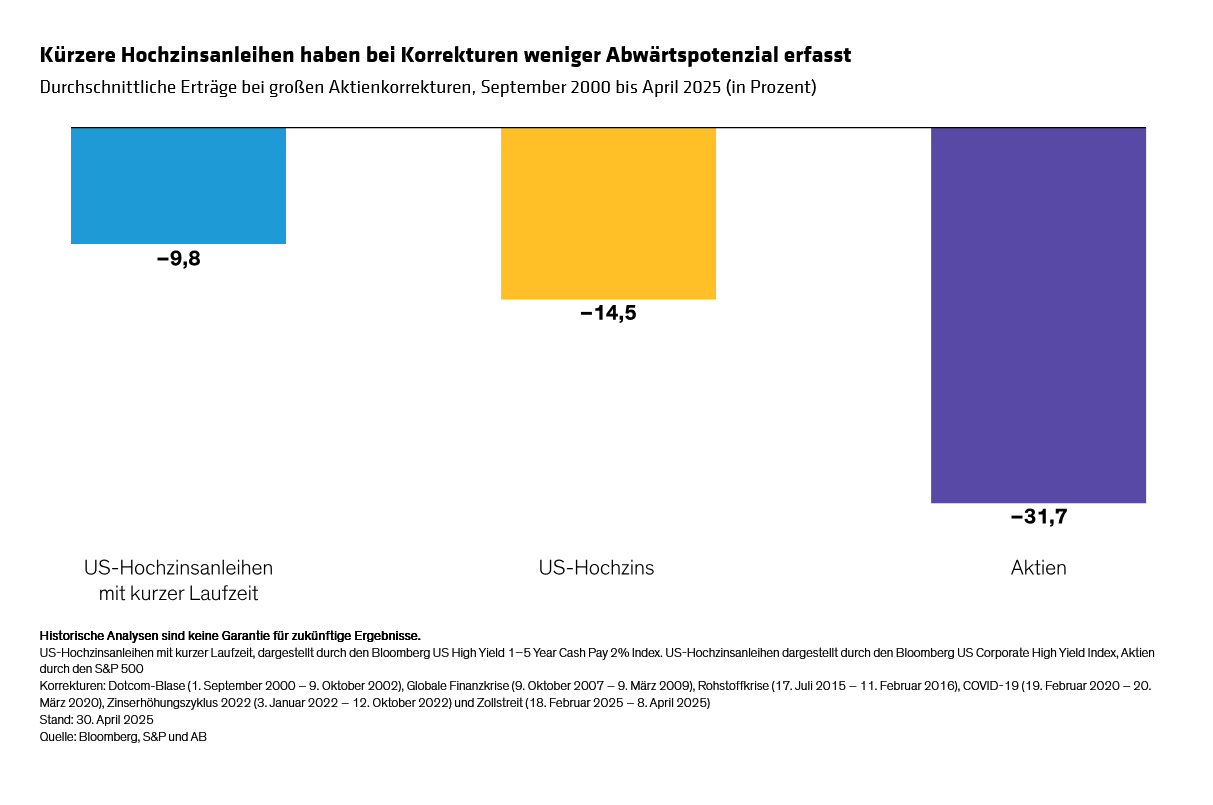

Kurze Laufzeiten weisen weniger Abwärtspotenzial auf

Hochzinsanleihen mit kurzer Laufzeit können in Zeiten hoher Marktvolatilität ihre Stärken unter Beweis stellen. Während früherer Korrekturen an den Aktienmärkten erzielten kurzfristige US-Hochzinsanleihen im Durchschnitt rund drei Viertel des Drawdowns traditioneller Hochzinsanleihen und weniger als die Hälfte des Drawdowns von Aktien (Abbildung).

Unsere Analyse deutet auch darauf hin, dass Hochzinsanleihen mit kurzer Laufzeit den größten Teil des Aufwärtspotenzials des breiteren Hochzinsmarktes in einem risikofreudigen Umfeld mitnehmen, was auf bessere potenzielle risikobereinigte Ergebnisse über vollständige Marktzyklen hindeutet.

Auf die Titelselektion kommt es an

Natürlich müssen Anleger beim Kapitaleinsatz nach wie vor mit Bedacht

vorgehen, da eine erhöhte Volatilität zu einer Streuung unter den

Emittenten führen kann. Zölle können einigen Unternehmen zugutekommen,

andere jedoch benachteiligen, und eine Verlangsamung des Wachstums ist

besonders problematisch bei zyklischen Wertpapieren und Anleihen mit

CCC-Rating, was die Bedeutung eines aktiven Managements unterstreicht.

Derzeit sehen wir die besten Chancen bei nicht-zyklischen Wertpapieren

und Hochzinsanleihen mit einem Rating von B und höher. Unserer Ansicht

nach sind diese Emissionen besser gegen Konjunkturschocks geschützt als

Emissionen mit CCC-Rating, die ein deutlich höheres Ausfallrisiko

bergen. Tatsächlich hat ein Portfolio von Anleihen mit kurzer Laufzeit

mit BB- und B-Rating in der Vergangenheit eine geringere Volatilität

aufwies als BBB-Anleihen mit Investment-Grade-Rating.

Aus all diesen Gründen sind wir der Ansicht, dass US-Hochzinsanleihen

mit kurzen Laufzeiten eine günstige Gelegenheit für Anleger darstellen,

die Volatilität einzudämmen und gleichzeitig attraktives

Einkommenspotenzial zu nutzen.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: